市场|李迅雷:好赛道上跑的究竟有多少匹好马( 二 )

也就是说 , 连续五年利润能够保持20%以上增长的公司 , 只能是百里挑一了 , 如今A股超过4000家上市公司 , 估计其中不超过50家上市公司能获得连续5年20%以上的利润增长率吧?

最近凌鹏在《一个数据引发的思考》一文中 , 统计了2000年至今A股所有上市公司连续N年扣非净利润增速超过M的数量 , 发现过去10年中 , 连续7年盈利增速超过50%的只有3家 , 超过40%的只有11家 , 超过30%的只有39家 。 这再次印证了持续高增长公司在A股市场上只有百里挑一的概率 。

四年前 , 我曾撰文——《你买的只是你想象中的未来》 , 认为在任何时候 , 都不要忘记二八定律 。 未来的“现实” , 往往与你想象的相距甚远 。 因此 , 每个投资者都只能买到自己所想象的未来 , 但如果你想象的美好未来不能得到大家的认同 , 那就只好顾影自怜了 。

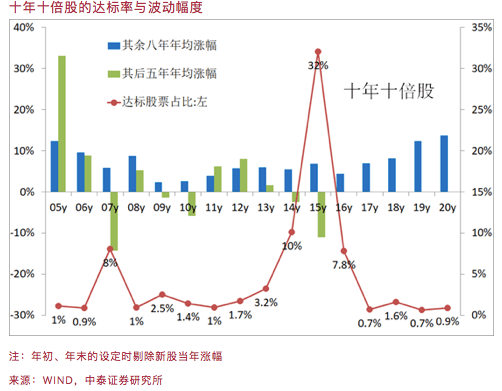

很多投资者都希望能够找到十年涨十倍的股票 , 但根据王晓东的统计 , 十年涨十倍的股票确实不少 , 但“千里马常有而伯乐不常有” 。 例如 , 2006年初 , 全市场约有1300只股票 , 到2015年末 , 十年间 , 股价涨幅超过1000%的股票有410多只 , 占比达32%(经历了2007、2015两轮大牛市) 。 但扣除各自涨幅最大的两年后 , 其余八年的平均涨幅只有7% 。 而其后的五年间(2016年初至2020年9月) , 年平均跌幅高达11% 。

又如 , 1998年初至2007年末这十年间 , 共有50多只股票十年涨十倍 , 占比达8% 。 但扣除各自涨幅最大的两年之后其余八年的平均涨幅只有5% , 且其后五年间(2008年初至2012年末)的平均跌幅达到14% 。

再如 , 1996年初~2020年9月这25年期间 , 全市场十年涨十倍的股票占比大约为5%(有的显然多次) , 但这些股票的年均涨幅中位数只有8.6%(相当于十年130%的涨幅);这其中只有10%的股票年均涨幅超越19.5%(相当于十年五倍的涨幅) 。

文章图片

从上图中我们发现两个现实:第一 , 十年十倍股不少 , 但波幅巨大 , 即便你选对了买入时机 , 卖出时机很难抉择 , 长期持有的话 , 很多十倍股又成了过山车;第二 , 2017年以后 , 十年十倍股的比例大幅下降 , 最近两年不足1% 。

综上 , 回顾历史 , A股市场上能保持利润持续高成长的企业凤毛麟角、百里挑一 , 今后 , 随着经济增速下行 , 要成为高成长企业的难度进一步提高 。 对于投资者而言 , 要成为“伯乐”谈何容易;而像巴菲特那样 , 要获得年化20%多的投资回报率 , 确实太难了 。 因此 , 投资还是应该降低收益预期 。

国内投资者为何爱讲故事不爱算估值

2012年 , 我写了一篇文章 , 叫《中国投资者为何爱讲故事不爱算估值》 , 当时我统计了一些数据:截至2012年10月19日 , 61家A+H的上市公司中 , A股对H股折价的有17家 , 只占总数的28% , 折价最高的约为30% , 而折价的股票均为大市值股票 , 所属行业多为银行、保险和建材等传统大行业;A对H股溢价的占比为72% , 最高溢价幅度接近80% , 且溢价高的公司相对于折价高的公司而言 , 市值水平要低得多 。

【市场|李迅雷:好赛道上跑的究竟有多少匹好马】原本以为 , 随着沪港通、深港通的开通 , A+H的溢价率应该大幅下降 , 因为境内外投资者都可以通过两地市场“价差”的存在 , 来投资“同股同权”的相对低价公司 。 但事实却并非如此 , 目前 , 所有的A+H股票中 , A股对H股100%溢价 , 已经没有折价的股票了 。 其中有7个股票的溢价率超过80% 。 其中某某证券A股价格在2012年10月末 , 对H股的折价率超过10% , 如今则溢价率高达50% 。

推荐阅读

- 途虎养车云途引擎欲解决行业难题 数字化转型后汽配市场竞争或将更加激烈

- 市场|做好准备 迎接注册制改革3.0

- 市场|注册制全市场推行 需要对退市动真格

- 中国财富网|银行股迎来修复行情,市场信心逐渐恢复

- 商业经济观察|惨遭国产巨头市场挤压,迫不得已退出中国!,海外三巨头水土不服

- 经济观察报|资本市场全链条投融资逻辑将重建,张奥平:注册制时代

- 秒杀、特卖、才香节,下沉市场成电商平台角逐战场

- 京东@京东联合奥维云网发布壁挂炉行业报告:线上市场成为发展新引擎

- 评车故事|东风标致508L毫不畏惧,汽车市场竞争激烈

- 第一财经|中国GDP数据提振市场情绪 美股集体高开