市场|李迅雷:好赛道上跑的究竟有多少匹好马( 三 )

文章图片

如今 , 通过陆港通 , 内地投资者的投资规模已经成为香港股市中占比最大的“境外投资” , 但为何却没有让H股的估值水平提升呢?发现A+H溢价率小的 , 往往是处在好赛道上的行业股 , 如医药生物、新能源汽车、先进制造业等 , 而溢价率高的 , 往往赛道不好 。

放着港股中如此便宜的股票不买 , 而去追逐A股中的高市盈率股票 , 逻辑是什么呢?似乎没有 , 最多就是一些经不起推敲的“故事” 。 那么 , 究竟是什么原因使得国内投资者喜欢讲故事而不爱算估值呢?

我在2012年写的这篇文章中 , 做了推测:是否可以从中国传统思维的特性上来寻求解释呢?从思维习惯看 , 与西方人相比 , 我们的形象思维比较发达 , 而逻辑思维相对偏弱(尤其形式逻辑偏弱 , 辩证逻辑较强) 。

在中国对外开放度比较高的今天 , 中国人喜欢到境外参与博彩活动已为世人所知 。 根据澳门统计及普查局的数据 , 在2002~2011年 , 澳门博彩业收入从235亿澳门元上升至2691亿澳门元 , 九年增加了10倍 , 且2010年的收入已经是拉斯维加斯博彩业的四倍 。 而在澳门消费的主体人群来自内地 。 喜好博彩 , 本质上是通过参与亏损概率较大的不确定性活动以期获得高回报 , 这与理性投资活动存在明显分野 。

剔除内幕交易和操纵市场这两种违法行为 , 投资的盈利模式不外乎主要有两种 , 一种是大家所熟知的价值投资 , 即价值发现 , 挖掘被低估的品种 , 然后等待价值实现 。 另一种则是揣摩市场偏好 , 如凯恩斯的“选美理论”——自己认为被低估的未必会涨 , 但大家都喜欢的投资品一定会涨 。 据说凯恩斯后来就是靠这种方法扭亏为盈 , 股市上赚了大钱 。

但这种方法的难点在于 , 它属于金融行为学的范畴 , 缺乏一套可实操的方法 , 故实际上很难掌握 , 会陷入到“子非鱼 , 安知鱼之乐”“子非吾 , 安知吾不知鱼之乐”的迷宫中去 。

今天 , 创业板接近340个股的跌幅超过10% , 就是因为前段时间因为交易规则改变 , 涨跌幅放宽至20%之后 , 掀起了低价股的炒作行情 。 但这种没有任何基本面作为投资依据的“击鼓传花”游戏 , 注定是非常短暂了 。

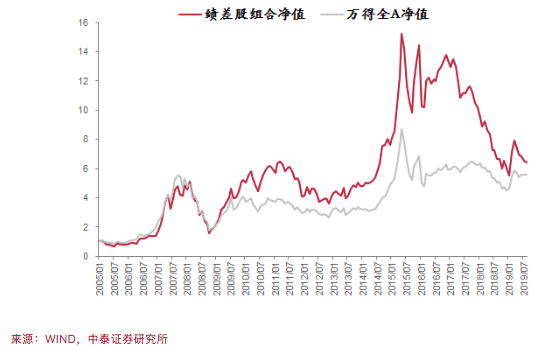

今年是我国沪深交易所成立30周年 , 与美国股市200多年的历史相比 , 还是显得很短 。 而美国股市从一个散户市场发展成为机构投资者主导的市场 , 花了大约70多年的时间 。 故我们对中国资本市场的发展还是应该充满信心 。 例如 , 2017年以后 , 中小盘绩差股的跌幅明显加大 , 出现了估值回归的局面 。 今年以来 , 全市场自由流通市值排序后50%的公司 , 市值占比从2017年初的接近20%回落到目前的不到10% , 市值占比从2017年初的接近20%回落到目前的不到10% , 交易额占比则从35%回落约15% 。

文章图片

因此 , 所有的这些问题 , 实际上都是发展中的问题 , 只要多采取市场化的规则和手段 , 少用行政管控手段 , 很多扭曲的现象就可以化解 , 如注册制、做空机制、IPO市场化定价机制、退市制度等要严格执行 。

(作者系中泰证券首席经济学家)

第一财经获授权转载自微信公众号“lixunlei0722” 。

文章作者

推荐阅读

- 途虎养车云途引擎欲解决行业难题 数字化转型后汽配市场竞争或将更加激烈

- 市场|做好准备 迎接注册制改革3.0

- 市场|注册制全市场推行 需要对退市动真格

- 中国财富网|银行股迎来修复行情,市场信心逐渐恢复

- 商业经济观察|惨遭国产巨头市场挤压,迫不得已退出中国!,海外三巨头水土不服

- 经济观察报|资本市场全链条投融资逻辑将重建,张奥平:注册制时代

- 秒杀、特卖、才香节,下沉市场成电商平台角逐战场

- 京东@京东联合奥维云网发布壁挂炉行业报告:线上市场成为发展新引擎

- 评车故事|东风标致508L毫不畏惧,汽车市场竞争激烈

- 第一财经|中国GDP数据提振市场情绪 美股集体高开