йқўжқҝ|йқўжқҝд»·ж јжҢҒз»ӯдёҠж¶Ёжҗ…еҠЁеӣҪеҶ…еҺӮе•Ҷж јеұҖ( дәҢ )

ж јеұҖеҸҳеҢ–

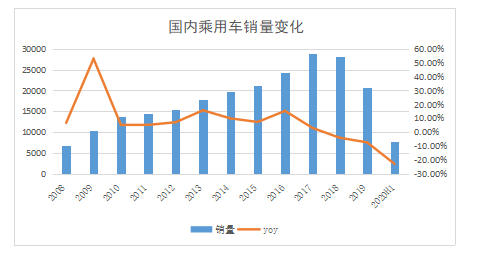

зҫӨжҷәе’ЁиҜўжҸҗдҫӣз»ҷз»ҸжөҺи§ӮеҜҹжҠҘзҡ„ж•°жҚ®жҳҫзӨә пјҢ йҡҸзқҖжө·еӨ–ж—әеӯЈеӨҮиҙ§иҝӣе…Ҙе°ҫеЈ° пјҢ дё”йў„и®Ўйқўжқҝд»·ж јзҡ„еҝ«йҖҹдёҠж¶ЁеҜ№з»Ҳз«ҜйңҖжұӮеҪұе“ҚйҖҗжӯҘжҳҫзҺ° пјҢ йў„и®Ў9жңҲLCDгҖҖTVйқўжқҝд»·ж јдҫқ然з»ҙжҢҒдёҠж¶Ёи¶ӢеҠҝ пјҢ дҪҶж¶Ёе№…жңүжүҖ收зӘ„ гҖӮ е…¶дёӯ пјҢ 32иӢұеҜёдҫӣеә”зҙ§зјә пјҢ йў„и®Ў9жңҲдёҠж¶Ё3зҫҺе…ғ пјҢ 55иӢұеҜёйў„и®Ў9жңҲж¶Ёе№…еӣһиҗҪиҮі10зҫҺе…ғд»ҘеҶ… гҖӮ вҖңеҖјеҫ—жіЁж„ҸжҲ–иӯҰжғ•зҡ„жҳҜ пјҢ йқўжқҝд»·ж јзҹӯж—¶жңҹеҶ…еҝ«йҖҹдёҠж¶Ё пјҢ дјҡдҪҝеҫ—дёӢжёёж•ҙжңәеҺӮжүҝеҸ—жҜ”иҫғеӨ§зҡ„еҺӢеҠӣ гҖӮ зӣ®еүҚжқҘзңӢ пјҢ зү№еҲ«жҳҜTVиҝҷдёӘе“Ғзұ» пјҢ еүҚжңҹе“ҒзүҢд№Ӣй—ҙзҡ„д»·ж јз«һдәүйқһеёёжҝҖзғҲ пјҢ еҜјиҮҙж•ҙжңәй”Җе”®д»·ж јжҢҒз»ӯиө°дҪҺ пјҢ иҖҢзҺ°еңЁйқўжқҝзҡ„еӨ§е№…дёҠж¶Ёе·Із»ҸжӢүеҠЁж•ҙжңәд»·ж јдёҠи°ғ гҖӮ еҰӮжһңйқўжқҝд»·ж јжҢҒз»ӯдёҠж¶Ё пјҢ з”өи§Ҷж•ҙжңәд»·ж је°ҶдјҡеҶҚж¬ЎдёҠи°ғ пјҢ иҖҢз–«жғ…д№ӢеҗҺ пјҢ ж¶Ҳиҙ№иҖ…зҡ„иҙӯд№°еҠӣжҳҜеңЁиө°дҪҺзҡ„ пјҢ еҸҰеӨ–з”өи§Ҷе“ҒзүҢиҺ·еҲ©еҮҸе°‘зҡ„иҜқ пјҢ дҝғй”ҖеҠӣеәҰе°ұдјҡеҮҸејұ гҖӮ иҝҷдәӣеӣ зҙ еҸ еҠ иө·жқҘ пјҢ е°ұдјҡеҜ№дёӢжёёзҡ„йңҖжұӮз«Ҝдә§з”ҹиҙҹйқўеҪұе“Қ пјҢ еҪұе“ҚдёӢжёёдә§дёҡзҡ„жҙ»и·ғеәҰ гҖӮ вҖқжқҺдәҡзҗҙиҜҙ гҖӮ

еңЁеҚҺжі°иҜҒеҲё(601688,иӮЎеҗ§)еҲҶжһҗеёҲзңӢжқҘ пјҢ жӯӨж¬Ўж¶Іжҷ¶йқўжқҝд»·ж јеҠ йҖҹдёҠиЎҢ пјҢ иЎҢдёҡе‘ЁжңҹеұһжҖ§ејұеҢ– пјҢ ж„Ҹе‘ізқҖдёӯеӣҪеӨҙйғЁйқўжқҝеҺӮе•ҶиҝҲе…Ҙ收иҺ·жңҹ гҖӮ вҖңеӣһйЎҫLCDдә§дёҡеҸ‘еұ•еҺҶзЁӢ пјҢ йҹ©еӣҪгҖҒдёӯеӣҪеҸ°ж№ҫгҖҒдёӯеӣҪеӨ§йҷҶж•°ж¬ЎеӨ§и§„жЁЎзҡ„йҖҶе‘ЁжңҹжҠ•иө„жҳҜеҜјиҮҙиЎҢдёҡе‘ЁжңҹжіўеҠЁзҡ„дё»еӣ гҖӮ иҖҢзӣ®еүҚйҫҷеӨҙеӨ§еҺӮй«ҳдё–д»Јзәҝ规模дјҳеҠҝжҳҫи‘— пјҢ 2019е№ҙдә¬дёңж–№гҖҒеҚҺжҳҹе…үз”өжҜӣеҲ©зҺҮеҲҶеҲ«дёә 15.18%гҖҒ10.34% пјҢ жҳҫи‘—й«ҳдәҺиЎҢдёҡ8.07%зҡ„е№іеқҮж°ҙе№і гҖӮ вҖқ

жқҺдәҡзҗҙи®Өдёә пјҢ жӯӨж¬Ўйқўжқҝж¶Ёд»·зҡ„еҪұе“ҚжҳҜеӨҚжқӮзҡ„ гҖӮ дҪҶжҜ«ж— з–‘й—® пјҢ е°ҶдјҡеёҰжқҘйқўжқҝеҺӮе•Ҷж јеұҖзҡ„и°ғж•ҙ пјҢ йҹ©зі»йқўжқҝеҺӮзҡ„еҮҸдә§жҲ–йҖҖеҮә пјҢ жңүеҲ©дәҺдёӯеӣҪйқўжқҝең°дҪҚзҡ„жҸҗеҚҮ гҖӮ

иҝ‘жңҹ пјҢ еңЁдә¬дёңж–№дёҫеҠһзҡ„дёҖеңәеӘ’дҪ“дәӨжөҒжҙ»еҠЁдёӯ пјҢ дә¬дёңж–№й«ҳз®ЎиЎЁзӨә пјҢ дёүжҳҹгҖҒLGзӯүеӣҪйҷ…еҺӮе•ҶйҖҖеҮәLCDйқўжқҝеёӮеңәжҲ–еҮҸдә§ пјҢ еӣҪеҶ…еҺӮе•Ҷе°Ҷдё»еҜје…ЁзҗғLCDдә§дёҡеҸ‘еұ• гҖӮ дә¬дёңж–№еңЁиҝҷдёӘиҝҮзЁӢдёӯд№ҹз§үжүҝејҖж”ҫзҡ„жҖҒеәҰ пјҢ дёҚжҺ’йҷӨж №жҚ®иЎҢдёҡзҡ„еҸҳеҢ–з§ҜжһҒеҸӮдёҺзҡ„еҸҜиғҪ гҖӮ вҖңж №жҚ®жҲ‘们зҡ„з»ҹи®Ў пјҢ д»Ҡе№ҙдёҠеҚҠе№ҙ пјҢ дёӯеӣҪеӨ§йҷҶйқўжқҝеҺӮеңЁе…Ёзҗғзҡ„з”өи§Ҷйқўжқҝзҡ„дҫӣеә”йҮҢйқўеҚ дәҶ55%зҡ„д»Ҫйўқ гҖӮ е…¶д»–е“Ғзұ»дёӯ пјҢ дёӯеӣҪйқўжқҝеҺӮзҡ„д»Ҫйўқд№ҹйғҪжңүдёҚеҗҢзЁӢеәҰзҡ„жҸҗеҚҮ пјҢ дёӯеӣҪйқўжқҝеҺӮеңЁеҗ„дёӘеә”з”ЁеёӮеңәзҡ„д»ҪйўқйғҪеңЁ35%д»ҘдёҠ гҖӮ йҖҡиҝҮиҝҷдёҖиҪ®дёҠж¶Ёе’Ңз–«жғ…д№ӢеҗҺзҡ„еҸҳеҢ– пјҢ дёӯеӣҪеӨ§йҷҶйқўжқҝеҺӮзҡ„д»ҪйўқиҝҳдјҡжңүжҳҺжҳҫзҡ„жҸҗеҚҮ гҖӮ вҖқжқҺдәҡзҗҙиЎЁзӨә гҖӮ

пјҲиҙЈд»»зј–иҫ‘пјҡзҺӢжІ»ејә HF013пјү

жҺЁиҚҗйҳ…иҜ»

![[е·®иҜ„]з»ҝеҺӮеҸ‘еҠӣпјҢж”’еҮәдәҶеҸҜиғҪжҳҜзӣ®еүҚдёәжӯўжңҖејәзҡ„еӣҪдә§жүӢжңәеұҸ幕](http://ttbs.guangsuss.com/image/581477c7971292512a70eb1c8341d9ef)

- жҠҖжңҜзј–зЁӢ|д»Җд№ҲжҳҜPleskиҷҡжӢҹдё»жңәжҺ§еҲ¶йқўжқҝпјҹ

- зңҹзҗҶ科жҠҖ|е°ҸзұіеҶҚзҺ°вҖңд»·ж јеұ еӨ«вҖқејҸжү“жі•пјҢзұіе®¶ж— зәҝеҗёе°ҳеҷЁK10жЁӘжү«еҗҢзә§дә§е“Ғ

- и’Ӯе§ҶВ·еә“е…Ӣ,жүӢжңәиҠҜзүҮ|еә“е…Ӣе»үд»·зүҲеӨ§жӢӣжқҘиўӯпјҒiPhone12д»·ж јеҶҚзЎ®е®ҡпјҡе”®д»·еҫҲжҳҜж„ҹдәә

- жҷәиғҪ|жҜҸж—Ҙдә’еҠЁе…ҘйҖүзҲұеҲҶжһҗж•°жҚ®жҷәиғҪеҺӮе•Ҷе…ЁжҷҜжҠҘе‘ҠпјҢжҢҒз»ӯеј•йўҶж•°жҚ®жҷәиғҪж–°йЈҺеҗ‘

- жүӢжңәдёӯеӣҪ|AirPods Studioд»·ж јжҲ–е°ҶзӘҒз ҙ4000е…ғ дҪ зҡ„й’ұеҢ…иҝҳеҘҪеҗ—пјҹ

- |йЎҫе®ўдёҠжқҘе°ұй—®д»·ж јжҜ”зҪ‘дёҠдҫҝе®ңдёҚпјҢ家з”өй—Ёеә—жҖҺд№ҲеҠһпјҹ

- 5G|iPhone 12з»ҲзЎ®е®ҡпјҡеҸҢжЁЎ5G+A14еӨ„зҗҶеҷЁпјҢиҝҷж ·зҡ„д»·ж ј"йҰҷ"еҗ—пјҹ

- иЎҢдёҡдә’иҒ”зҪ‘|еӣһеӨ©ж–°жқҗ2020е№ҙеүҚдёүеӯЈеәҰеҮҖеҲ©1.77дәҝ-2.06дәҝ еӨ–иҙёдёҡеҠЎжҢҒз»ӯеҝ«йҖҹеўһй•ҝ

- иЎҢдёҡдә’иҒ”зҪ‘|йҮ‘еӯ—зҒ«и…ҝ2020е№ҙеүҚдёүеӯЈеәҰеҮҖеҲ©8500дёҮ-9500дёҮ зү№иүІиӮүеҲ¶е“ҒдёҡеҠЎжҢҒз»ӯеўһй•ҝ

- |е•Ҷ家们зҡ„е°ҸеҝғжҖқпјҡи®©зғӨз®ұиҝӣеҢ–жҲҗи’ёзғӨз®ұпјҢд»·ж јзҝ»еҚҒеҖҚ