图解当前形势下的居民资产配置( 六 )

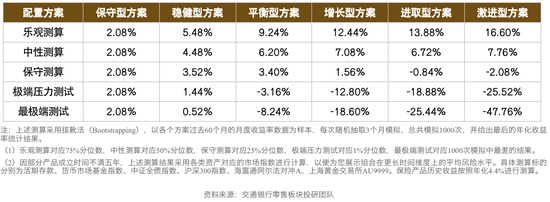

我们也对资产配置产品组合的绩效表现做了一个简单的测算 。 进一步对组合进行过去半年的回撤分析 , 我们会发现组合整体的收益表现相对比较稳定 , 回撤的幅度也比较小 , 这也适合一般的大众投资者有效地控制风险 , 实现一定的收益 , 使得我们的财务状况无论是基于现在还是基于未来 , 都越来越稳健 。同时我们对资产配置方案的极端风险也做了一个测算 , 针对这六种不同的方案 , 我们做了一个乐观测算、中性、保守、极端压力测试和最极端的测试(图24) , 大家可以看得到 , 在最极端的情况之下 , 保守型的方案大概收益率是2.08% , 但是激进型的方案在最极端的情况之下 , 它的收益率是负的47.46% , 二者的差距还是很大 。 当然 , 如果是乐观的测算 , 我们能看得出来 , 保守型方案的回报率还是2.08% , 但是激进型的收益率已经达到16.6% , 所以我们能看到你整个的投资方式、投资行为越激进 , 你的预期收益率会越高 , 你承担的风险也会越大 , 回撤的幅度也会越大 , 而保守型就相对比较平缓 。图24

交通银行也会持续提供丰富的产品供大家择优进行配置 , 因为金融产品供给丰富之后 , 投资者可以结合自身的需求和具体产品的申赎安排 , 在专业机构提供的重点产品池中间选择其它相应的产品 , 构建自己的配置方案 。总结那么我总结一下我今天要说的几项重点内容 。首先 , 内外部环境方面 , 扩大内需构建国内国际双循环相互促进的新发展格局是国内环境的主基调 。 国际环境方面 , 我们会看到低利率甚至负利率将带来更多的投资挑战 , 而疫情引发的历史性大波动 , 过去的经验大多数都失效 , 过去经验未必能够指导未来 。 那么内外部环境结合来看 , 得出来的基本结论是——“投资中国”成为全球市场的热点 。那我们再看一下现在资产配置困境方面 , 我们看到的是中国居民资产配置的需求在上升 , 资产轮动是常态 , 单一资产投资波动剧烈 , 控制风险是第一要务 , 资产配置和多元化是唯一的免费午餐 。 同时 , 择时、择股的难度十分之大 , 而无风险利率下行、《资管新规》的落地、房地产投资回报的一定程度的缩水 , 让投资收益增长更加困难和缓慢 。我们在资产配置建议方面再给大家做一个梳理 。 结合自身风险承受能力才能避免追涨杀跌 , 专业的人做专业的事 , 量入为出 , 理财宜早不宜晚 。关于具体方案 , 我们希望大家对大类资产市场展望与配置比例要相对科学合理 , 配置方案的落地 , 构建产品的组合要交给专业的机构 , 产品组合绩效跟踪与风险测算要稳健 。今天我大体在这三个方面与大家做一个分享 , 谢谢大家!问答环节提问一:居民个人的资产配置如何做到与自己未来的支出需求相匹配?如何规划个人短、中、长期的资产配置?刘珺:其实投资活动本身与人的生命周期是高度关联的 , 人的生命周期有成长期、青年期、成年期、成熟期和老年期 , 所以我们肯定要根据人的生命周期来配置自己的投资活动 , 而这个投资活动的配置一定要和生命周期的相关特征有效地配合在一起 。我不知道大家有没有发现 , 越是老龄化比较严重的国家 , 它可能配置长期资产的需求会比较大 , 同时越是老龄化程度比较严重的国家 , 它可能对资产的稳定性以及未来的稳定现金流的需求也会比较大 , 这就给我们一个有效的提示 。 在我们是一个年轻经济体的时候 , 可能大家更多关注的是成长的概念 , 但我们进入一个相对中年和老年经济体的时候 , 我们可能更多关注的是整个经济的稳定性以及要为我们未来的退休做相应的安排 。所以我只是建议大家根据自己的生命周期 , 前期你可能配置相对激进一点 , 选择比较激进的投资方案 , 因为你还有相对比较长的时间来积累你的财富;当然到了你的中年阶段 , 你可能要为你的未来、特别是退休做打算 , 可能你需要配置一些中长期的资产 , 特别是收益率比较稳定、但风险不是特别高的资产;进入你的老年期 , 可能你更关注你现存资产的稳定现金流 , 来帮助你安排一个相对比较适宜的老年生活 , 当然支出方面你也会考虑得比较谨慎 , 这就要求你投资的产品的风险可能会越来越低 , 它的收益率会越来越中性乃至偏低 , 这样会保证你整个的投资安排与你的生命周期高度地契合在一起 。总的来说 , 这可能和我们日常生活中间的经验有一个映射关系 。 如果您是专业司机的话 , 您会发现 , 专业司机越是年龄长 , 他开车的速度越慢 , 这和投资也是一样 , 可能随着你年龄的增长 , 你投资的活动中间的理性成分会越来越大 。 总之你的投资活动 , 像我刚才讲的 , 尽量交给专业的人士 , 因为专业人士和专业机构会根据你的特征、财务状况、风险承受能力、不同的生命周期阶段为你一揽子安排出来一个比较好的投资方案 。提问二:随着我国金融开放不断推进 , 居民未来会有更多海外资产配置渠道 , 如粤港澳大湾区已开展“跨境理财通”业务试点 。 在居民海外资产配置方面 , 您有什么建议?刘珺:现在来看 , 中国市场还是全球投资的一个热点 , 为什么呢?因为人民币本身逐渐变成一个越来越国际化的货币 , 同时人民币本身的币值也比较稳定 , 而美元现在承受一定的贬值压力 。 而主要的经济体经济表现都没有中国的经济表现好 , 特别是在疫情期间 。 我们会看到这次的新冠疫情之后 , 或许中国是最快恢复的 , 也是唯一能在疫情期间持续地贡献正增长的经济体 。 而这个大型的经济体还会不断持续给你贡献出收益率相对比较稳定适中的投资产品 , 所以近期即便有很多海外的投资渠道已经完全打开 , 但中国投资的这种磁石效应还是在显现 , 大家投资的重点还是应该放在中国 , 至于我们多元化投资的安排 , 不排除你通过一定的渠道来进入海外市场 。如果大家还有额外的财富 , 可以在商品资产、黄金以及一定的外币资产方面做一定的安排 , 但我个人的建议还是以发达经济体为主 。 虽然发达经济体不一定会给你一个特别高的回报 , 但是发达经济体本身的资产市场相对比较成熟 , 风险比较低 , 作为投资者你刚刚涉足海外的投资市场 , 如果你一下就踩进一个风险比较高的市场 , 就相当于你刚驾了一条轻舟 , 非得走到一个波涛汹涌的大海之中 , 我想结果不一定会很好 , 所以我还是真诚地建议大家 , 在做海外投资安排的时候 , 以内地为圆心 , 不断地扩展你投资的圆圈 , 让这个圆圈先辐射到大湾区、辐射到香港、辐射到亚太区 , 然后向发达经济体进行过渡 。如果你本人确实在专业机构的帮助之下 , 对某些特定的新兴经济体有相当深刻地了解 , 当然也不反对您投资于新兴经济体 , 但是您对新兴经济体相关资产的投资 , 首先要关注它的汇率 。 新兴经济体货币的波动性也很大 , 不能有效地控制汇率风险 , 最终的结果就是导致投资获得的收益被货币贬值所吃干用尽 , 最终的结果还是个负收益 。 第二个方面 , 认真地去区分每一个不同的新兴经济体 , 新兴经济体已然不是一个一体化的概念 。 第三个方面 , 有效地选择新兴经济体的产业和它的资产类别 , 这样才能保证你的海外投资是一个相对比较顺利、相对比较愉快的记忆 。提问三:疫情如果在今冬二次爆发或此后长期存在 , 会对资产配置产生什么影响?刘珺:我个人肯定是希望疫情尽早结束 , 当然疫情本身是超出人的控制范围的 。 如果疫情还会持续 , 并且疫情还有不断的波动 , 那么在投资方面就给大家提出了比较大的挑战 , 也给大家提供了很多的经验 。 我想第一个经验就是告诉大家 , 任何的时候你都要为自己的救急做必要的准备 , 也就是急钱的重要性 。如果你不能给自己在整个的财富安排过程中间留出必要的余量、不能留出急钱 , 你会发现像新冠疫情这样的公共卫生事件来临的时候 , 你会手忙脚乱 , 这当然已经是最好的结果 , 最差的结果你是在入不敷出的基础之上立刻陷入到一种相对比较贫穷、相对比较手足无措的地步 。 所以大家一定要在财务安排方面打出余量 , 不要把你的财务安排做得特别紧 , 做得特别极致 , 这就是我们在物理学中所说的“紧致耦合”并不是很好的一种财务安排方式 。第二个方面 , 可能疫情本身带来了我们投资资产门类方面的一个转换 。 以前我们或多或少看的是价值投资 , 看的是成长性投资 , 我们或多或少看的是传统的行业 , 但这次疫情却使得我们线上的行业以及我们的新兴科技行业脱颖而出 , 特别是我们远距离的交流、人工智能、大数据、线上会议以及与疫情相关的一些技术 , 包括人脸识别方面的技术 , 包括人员追踪方面的一些技术 , 而这些新兴的科技或许会成为疫情之后投资的一个重点 。 大家在美国的股票市场能看得到 , 现在科技股的市值增幅很快 , 同时占到整个股市的比例也越来越大 。 我想肯定会延展到中国的市场 , 而中国新兴科技产业的蓬勃兴起也会帮助我们找到一块相对比较好、投资收益率比较理想的资产门类 , 这也给我们大家提供了一个很好的投资机会 。当然第三个方面就是在投资方式方面也会出现一定程度的改变 。 我们已经体会到了科技的作用 , 或许这种作用会延伸到我们的投资领域 , 以后可能就不是我坐在这里给大家讲投资 , 或许以后是一个人工智能的机器或者我们模拟的投资专家坐在这里来给大家讲投资 , 所以智能投顾、量化投资一系列新的投资方法也会应运而生 , 我想也会深刻改变我们的投资行为和投资生活 。我个人觉得在疫情之后 , 无论是投资还是我们大家的生活都会发生改变 , 但这种改变我个人觉得是向着越来越好的方向进行改变 , 谢谢!

推荐阅读

- 上市公司|上交所:把推动提高上市公司质量作为当前监管工作首要目标

- 老年|科普|图解高血压的科普知识~值得收藏!

- 川普连任这事绝对不会黄

- 川普连任毫无悬念了

- 风险高 收入降 台商撤离中国大陆已成现实

- 秸秆禁烧,保护环境,人人有责!

- 习近平|图解:如何正确处理好人与自然的关系,习近平这样说

- 图解诺奖120年,女性得主仅占5%

- 习近平|图解:为何多次参观红色纪念馆?习近平总书记这样说

- 习近平|图解:数读习近平总书记的9月