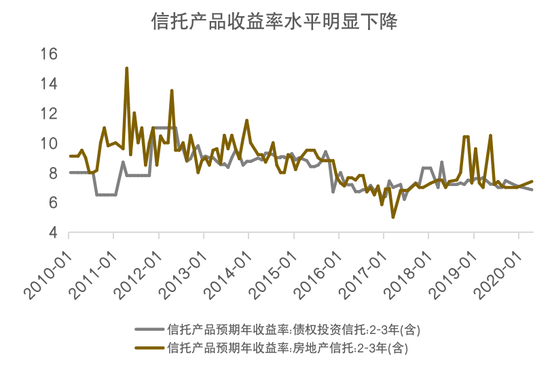

图解当前形势下的居民资产配置( 四 )

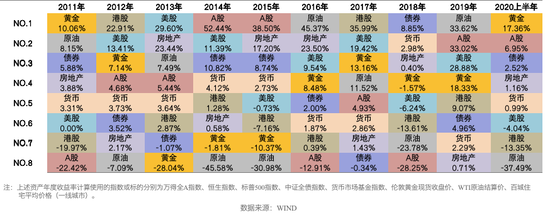

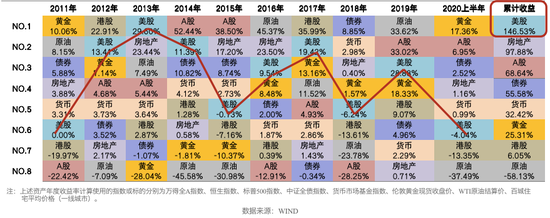

可见没有任何一种单一的资产能持续地上涨 , 投资者很难捕捉到“常胜将军”的投资品 。 从2011年以来各类资产的表现来看 , 没有任何单一资产可以在不同年度间持续地进行上涨 , 资产价格表现出来涨跌轮动和均值回归的特征 。我下面给大家一张比较复杂的图(图13) , 还是以美国市场为例 , 我们会看到不同的资产类别并没有在每个年度找出一个“常胜将军”来 。 2011年黄金是表现最好的 , 到了2012年 , 它就变成排名第三位了 , 当然今年的上半年它又变成第一位了 , 而在2013年的时候 , 黄金的表现是最差的一位;而港股也是一样 , 港股是2012年表现最好的一位 , 但之后若干年间又不同程度地进行下滑 , 我们把这张图再做一个曲线连接(图14) , 大家会看得到 , 其实单一资产投资的波动剧烈性超出我们的想象 。 我们还是以美股为例 , 美股从2011年到2020年的上半年 , 整个投资表现的曲线的波动率是相当之大 , 即便长期累计收益不错的资产 , 比如美股 , 投资过程中的波动也很大 , 投资者要承担较大的不确定性 , 所以控制风险就变成第一要务 。图13

图14

市场下跌之后往往需要更多的涨幅才能收回成本 , 所以控制风险永远是投资第一位要考虑的因素 , 因为一旦出现了市场的回撤 , 而你又没有有效地控制风险 , 那么你需要通过数倍的努力才能把过去的收益率找回来 。 如果大家不相信的话 , 我们还是做一个例证(图15) 。 以4%平均年化收益率进行测算 , 下跌的时候 , 你想要收回成本 , 所需要的时间是相当惊人的 。 比方说市场下跌10% , 收回成本所需的涨幅是11% , 收回成本所需的时间是13年;如果市场下跌40% , 收回成本所需的涨幅是67% , 而收回成本所需的时间是13年 。 那如果是70%呢?目前我们很多金融市场回撤的幅度能达到70% , 那么你收回成本所需的涨幅是200% , 收回成本所需的时间高达28年 , 这是相当长的时间 。图15

另外一个方面 , 很多的投资人都说自己能踩一个比较好的点 , 我会有效地择时 , 会有效地根据我个人的判断以及经验进出市场 , 一定程度上捕捉到市场的顶 , 同时抄着市场的底 。 但从实证的数据来看 , 贪婪和恐惧始终是人性的弱点 , 我们并没有在该贪婪的时候贪婪 , 也并没有在不需要恐惧的时候就不恐惧 , 所以大家从实证的数据看的情况 , 恰恰与我们择时的要求是相反的 , 追涨杀跌还是一种人性的必然 。我们经常会看到的“爆款魔咒”恰恰说明了这一点 , 就是基金申购热潮通常对应的是市场的阶段性高点 , 我们并没有在这个高点的时候选择按兵不动 , 有效地储存粮草 , 等着市场进入谷底的时候我们抄底 , 反而是在这个高点进了市场 。 图16的上下两张图都反映了这一点 。 上证综指在2004年开始到现在大概出现了三次的顶部 , 两次相对的底部 , 而下面这张图(图16)对应的就是在顶部和底部的时候 , 相应的公募基金发行的状况 , 股票型、偏股型、混合型基金发行的份额 。 我们会看到在顶部的时候基金发行的量都相当大 , 而在底部的时候 , 基金发行量反而很少 。 所以在底部的时候人性更多地呈现的是恐惧的一面 。 而在顶部的时候呈现更多的是贪婪的一面 。 我们并没有有效地形成一个很好的择时习惯和择时水平 。图16

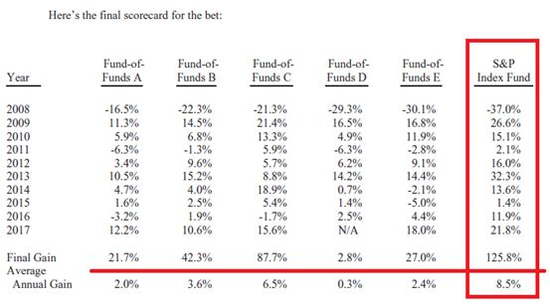

所以选对个股获取超额收益肯定不是一件非常容易的事情 。 大家觉得可能对一般的投资者不是很容易 , 那么对专业的基金经理呢?他具有长期的选股经验 , 是否对于他来说就能有效地择时 , 选到合适的股票组合 , 从而有效地战胜市场?好像实证数据的情况并不是那么乐观 。我们回顾一下巴菲特的十年赌约吧 。 2007年 , 在金融危机的时候 , 股神巴菲特与华尔街对赌一百万美元 , 声称绝大多数的基金经理都不可能战胜标普500指数 , 赌约是十年 。 当然最终只有一家对冲基金应战 。 结果是标普500的指数完胜对冲基金 。 下面我也给出一张图(图17) , 大家能看得到 , 标普500的指数整个区间的收益率是8.5% , 而基金的收益率最高的一家是6.5% , 而最低的一家是0.3% , 相差还是相当之大 。图17

行业的轮动和交易费用让个股投资的难度进一步加大 。 大家在投资金融资产的时候往往忽略了行业轮动 。 同时 , 进一步忽略了交易费用 。 大家觉得几个点的交易费用根本不是事 , 不应该是我们投资的主要考量 。 那么我带着大家看一下这两个因素对你投资的影响 。首先 , A股市场的板块轮动和行业轮动一直存在 , 选股的难度相当之大 , 2017年和2018年 , 个股跑赢大盘的比例仅为30%左右 。 2019年市场表现相对比较好 , 但是跑赢大盘的个股数量也不到一半 , 这就说明行业在轮动 , 你很难捕捉到明星行业 , 你也很难不掉进夕阳行业的坑 。第二个方面就是费用 , “冲动和费用是你的敌人” , 这是巴菲特在致股东的信中说的 。 我们做一个简单的假设 , 假设A股的佣金为0.5‰ , 印花税1‰ , 一万元买卖一次的佣金为10元 , 印花税为10元 , 一共是20元 。 如果每月交易三次 , 一年按照交易36次计算 , 全年盈利需要达到7.2%以上才有净收益 , 如果你一周交易一次 , 一年按照交易50次计算 , 全年交易费用为1000元 , 也就是说你的投资收益率要达到10%以上才能真正实现盈利 , 大家会看得到交易费用对你整个投资收益率的影响是相当大 。同时单一资产也面临投资的“不可能三角” , 就是我们经常所说的投资收益性、安全性和流动性无法兼得 。 股市长期收益率比较高 , 但波动性较大;债券市场波动性不高 , 但收益水平偏低 。 我们以2003年到2019年的数据计算 , 沪深300累计收益率达到271.2% , 但是波动率也较大 , 比如2008年、2010年到2011年、2018年出现较大幅度的回撤 , 同期中证全债累计收益率不到100% , 年化收益率仅4.1% , 但它的波动性很小 。 波动性小 , 当然对应的收益相对来说就不是很高 。 下面的两张图(图18)有效地告诉大家 , 单一资产面临一定程度的“不可能三角” 。图18

推荐阅读

- 上市公司|上交所:把推动提高上市公司质量作为当前监管工作首要目标

- 老年|科普|图解高血压的科普知识~值得收藏!

- 川普连任这事绝对不会黄

- 川普连任毫无悬念了

- 风险高 收入降 台商撤离中国大陆已成现实

- 秸秆禁烧,保护环境,人人有责!

- 习近平|图解:如何正确处理好人与自然的关系,习近平这样说

- 图解诺奖120年,女性得主仅占5%

- 习近平|图解:为何多次参观红色纪念馆?习近平总书记这样说

- 习近平|图解:数读习近平总书记的9月