业务|原创【并购情报站】国联证券“以小并大”国金证券一文读懂背后的逻辑!( 二 )

1)从以上的股权结构可以看到 , 国联证券的控股股东为国有法人 , 而国金证券则为非国有法人 。 由于刚刚A股上市 , 国联证券有许多限售股 , 而国金证券则为全流通股 , 这更加方便国联证券收购 。

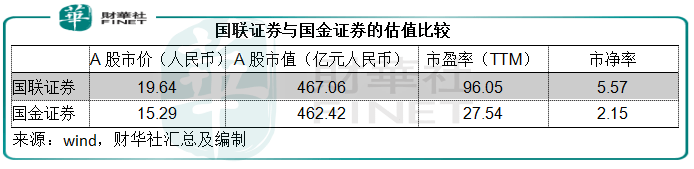

2)国联证券刚上市还热气腾腾 , A股估值偏高 。 从上表的对比不难看出 , 两家公司市值相若而权益和净利润规模差异大 , 可见国联证券的估值肯定高出国金证券很多倍 。 见下表 , 国联证券的市盈率估值高达96.05倍 , 市净率估值高达5.57倍 。 以估值高的一方并购低估值的一方 , 必然有利于控股股东 , 因为可以以较自身为低的价格买入标的资产 。

以这次的交易为例 , 国联证券当前市值为467.06亿元(单位人民币 , 下同) , 截至2020年6月末的资产为369.32亿元 , 权益为83.89亿元 , 截至2020年6月末的最近12个月扣非归母净利润为4.8亿元 。 也就是说 , 当前买入的股东每投入1元人民币 , 可以控制国联证券0.79元的资产和0.1796元权益 , 或0.01元的年净利润 。

国金证券当前市值462.42亿元 , 若以当前价买入 , 每1元投入可以购得1.41元的资产、0.46元权益 , 或享有0.035元的净利润 。 明显比收购国联证券划算 。

文章图片

另一方面 , 国金证券的资产价值亦可以承接国联证券在资本市场的热捧而得到提升 , 相得益彰 。 2020年上半年 , 国联证券的营业收入同比下降3.42% , 扣非归母净利润同比下降10.14%;而国金证券的半年营业收入同比增长51.86% , 扣非归母净利润同比增长61.45% 。 如此优异的业绩却未能获得国联证券的同等估值待遇 , 交易应有利于其价值的重估 。

“两国”合并有何好处?

1)业务结构互补

券商的主要业务无非以下几项:经纪和财富管理、信用交易、投行、证券投资、资产管理等 。 从2020年上半年业绩来看 , 国联证券的经纪和财富管理业务以及信用交易业务相对规模较大 , 分别占半年收入的37.34%和13.68% , 两项业务的合计资产占比达到了一半以上 , 而国金证券则投行业务占优 , 占收入的25.83% , 资产占比只要1.86% , 可见其轻资产经营投行业务成效相对更佳 。

今年年初至9月21日 , 按wind提供的股权承销金额计(基于发行日) , 国金证券全国排名第22 , 总承销金额为806.17亿元 , 承销收入为7.84亿元 , 市场份额为4.12%;国联证券主要通过华英证券从事投行业务 , 期内华英证券的主承销金额为198.3亿元 , 全国排名第55 , 主承销收入为0.79亿元 , 市场份额为0.42% 。

债券承销方面 , 国金证券在全国排名21 , 承销额为867.76亿元;国联证券排名第57 , 承销额为123.96亿元 。

由此可见 , 两家公司的业务结构方面有互补的空间 , 而投行业务合并或有望释放价值 。

2)地区市场互补

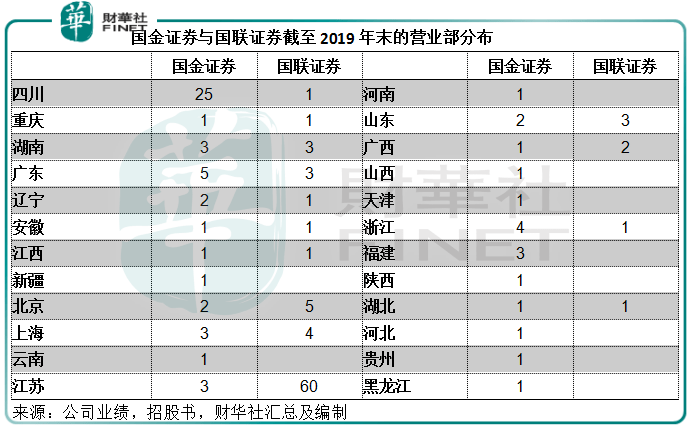

国联证券聚焦于江苏地区 , 而国金证券则关注四川 。

截至2019年末 , 国金证券有66家营业部 , 其中四川有25家 , 占了37.88%;国联证券有87家营业部 , 其中60家位于江苏 。 从下表的营业部分布可以看出 , 它们的营业部分布不太重叠 , 整合的空间颇大 。

文章图片

3)优化资产负债结构

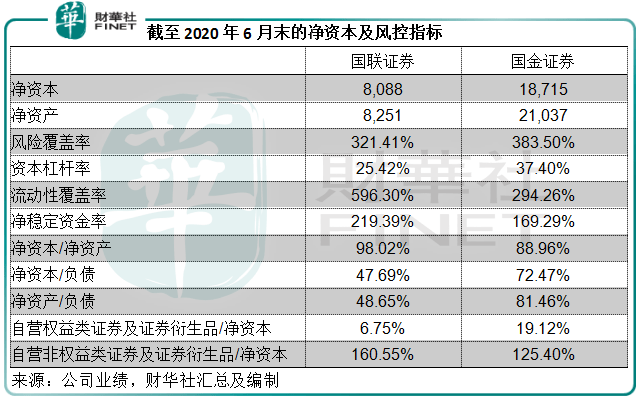

从下表可见 , 国联证券资产负债状况并不见得比国金证券优胜 , 但是得益于刚刚在A股上市获得的资金尚未动用 , 其流动性相对较强 , 流动性覆盖率、流动比率和速度比率都高于国金证券 。 相对来说 , 国金证券的净资本对负债率比较高 。 国联证券通过换股方式而非现金支付方式收购国金证券 , 或可稍微改善其资产负债状况 。

推荐阅读

![[安全带]浙江高速交警集中整治司乘违法:后排乘客不系安全带将被](http://res.cjrbapp.cjn.cn/a/10001/201910/abd1eb0bc58bc314d2d75fd3248c6e33.jpeg)

- 臣服于|原创吕燕妮舍弃爱情,牵制霍英东,换来二三房臣服于自己脚下

- 游戏早知道|你真的了解维京人吗? 原创中文广播剧《英灵殿的回声》现已登陆酷狗音乐、蜻蜓FM和5sing

- 徐璐|原创张铭恩的扮相有些可怕,比不上原版尹正,倒像天书奇谭里的老妖精

- 电视剧|原创陪伴我们童年的莫小贝,居然快三十岁了,这么多年只差一个机会

- 体操|李宁靠国潮翻盘“体操王子”瞄准并购

- 周到|谎称可代办网约车业务 专车司机诈骗多人被拘

- 李诚儒|原创能让粉丝看了连夜买站票跑路的演技是什么水平?

- 哈比布|原创小鹰已是俄罗斯国宝拳王,但妻子情况完全保密,连一张照片都没有

- 业务|达能第三季度销售收入超58亿欧元,中国饮料业务降幅收窄

- 澄清公告|原创市值飙涨100亿后,白云山发澄清公告,板蓝根概念股今日熄火