小米|首例VIE+AB股+CDR,小米生态链企业九号智能科创板注册意味着什么?

文章图片

图片来源:视觉中国

采访人员 | 可达9月22日晚间 ,上交所公告显示 , 科创板拟上市公司九号有限公司(以下简称“九号智能”)完成科创版IPO首次发行股票注册 , 并将在近期正式上市 。

编辑 |

1

招股书显示 , 九号智能成立于2014年 , 是专注于智能短交通和服务类机器人领域的创新企业 。 公司主营业务为各类智能短程移动设备的设计、研发、生产、销售及服务 。

早在2019年4月17日科创板上市委就已受理九号智能的注册申请 , 期间经历了2次中止审核、3轮问询 , 近期才终于完成注册 , 时间跨度在科创板早期申报公司中及其罕见 。

其中主要原因是 , 九号智能采用VIE架构、AB股结构 , 并计划发行CDR(Chinese Depository Receipt , 中国存托凭证)上市 , 复杂程度无论是在A股还是科创板均为首例 。

投行人士何南野对界面新闻采访人员表示 , 九号智能完成科创板注册有着多重意义:首先是信号意义显著 , 标志着我国资本市场的创新与改革在不断深化 , 在更加开放包容的鼓励不同类型、不同特点的优质企业上市 , 有利于吸引更多复杂结构的企业回归A股;其次是实操意义明显 , 这是A股第一例集VIE架构、AB股结构、CDR于一身的案例 , 对其他具有类似特点的拟IPO企业具有很好的指导作用 , 可以指导其未来IPO业务实践 , 减少“走弯路”的可能性;同时有利于监管部门形成更为成熟的复杂企业上市的审核经验 , 有利于后续类似企业审核速度的加快 。

文章图片

透镜研究创始人况玉清指出 , “这是具有标杆意义的一步 , 意味着符合科创条件的中概股都可以回归科创板了 。 ”

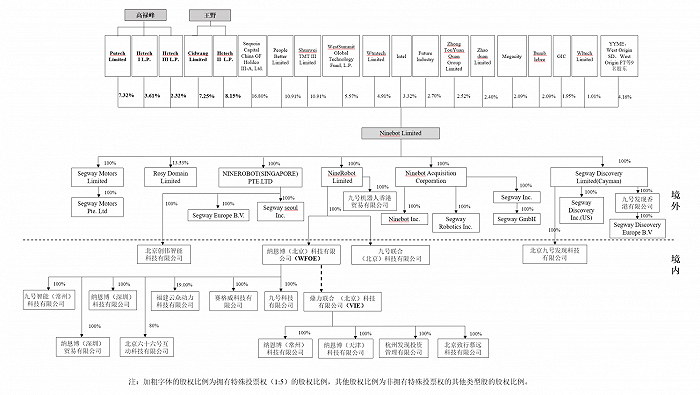

根据招股书 , 发行人(九号智能)为一家开曼群岛公司 , 因此发行人的全资子公司纳恩博(北京)为外商投资企业 , 由于中国法律法规限制外商投资增值电信业务 , 因此发行人通过协议控制架构以VIE公司鼎力联合从事增值电信业务 , 通过一系列合约安排取得其实际控制权并取得运营所得的经济利益 。 目前 , 鼎力联合及其子公司主要负责平衡车及滑板车的研发、生产 , 是其最为重要的境内生产主体 。

文章图片

图片来源:九号智能招股说明书

这是典型的VIE架构 , 通常在开曼群岛、维京群岛注册母公司(当地有税收优惠) , 通过一系列协议控制境内实体 , 以母公司为主体上市 。 但VIE架构通常是境内公司赴美上市时才会采用 , 如果想回A股上市往往还需要一系列措施将这种架构拆除 。

据悉 , 九号智能进行A轮融资时搭建了VIE架构 , 主要是为了方便在境外进行融资 。

CDR则是指在境外(包括中国香港)上市公司将部分已发行上市的股票托管在当地保管银行 , 由中国境内的存托银行发行、在境内A股市场上市、以人民币交易结算、供国内投资者买卖的投资凭证 , 从而实现股票的异地买卖 。

由于CDR 的交易框架中涉及发行人、存托机构、托管机构等多个法律主体 , 其交易结构及原理与股票相比更为复杂 , 因此需要一系列的配套措施 。

2018年6月小米集团曾计划发行CDR回A , 但最终搁浅 , 直至此次九号智能以CDR形式在科创板上市 。

VIE架构+发行CDR获批 , 为境外公司回归科创板乃至A股 , 进一步创造了条件 。

同样值得注意的是 , 九号智能还是一家AB股结构的公司 , 也将是继优刻得(688158.SH)之后A股第二家“同股不同权”的上市公司 。

推荐阅读

- Redmi 小爱触屏音箱 Pro:可拎走的小米电视mini?

- 石头搞机苹果iPhone 12的15W无线充电号称超速!小米80W该叫啥?

- 36氪传小米、OPPO囤积手机零部件并增产,日本厂商超负荷赶产元器件

- 极酷数码客|价格很有优势,雷军刚发布行业领先技术!小米新机紧接被曝光

- 快科技|小米10至尊纪念版妙享功能升级:手机与Windows电脑合体

- 小米科技|小米旗舰再“搅局”!144Hz+2K+百倍变焦,5纳米性能赶超A14

- 【小米】加入血氧检测 小米手表Color新品官宣

- 小米加入血氧检测 小米手表Color新品官宣

- 雷科技小米80W无线充面世,iPhone 12快充瞬间不香了?

- 小公举丫姐|无线快充方案 19 分钟充满 4000mAh 手机,小米宣布