дҪҸе»әйғЁ|ејәиЎҢйҷҚжқ жқҶдёӢпјҢжҲҝдјҒзҡ„з”ҹжӯ»еҠ«( дәҢ )

йӮЈд№ҲпјҢжҲ‘еӣҪе“ӘдәӣеҹҺеёӮзҡ„еұ…ж°‘жқ жқҶзҺҮиҫғй«ҳе‘ўпјҹзӣ®еүҚвҖңжқ жқҶзҺҮвҖқзҡ„з»ҹи®ЎеӯҳеңЁиҫғеӨҡеҸЈеҫ„пјҢе…¶дёӯжҜ”иҫғеёёз”Ёзҡ„жңүдёӨз§ҚпјҡдёҖжҳҜдҪҸжҲ·иҙ·ж¬ҫдҪҷйўқ/GDPпјҢеҚідҪҸжҲ·йғЁй—Ёжқ жқҶзҺҮпјӣеҸҰдёҖз§ҚжҳҜдҪҸжҲ·иҙ·ж¬ҫдҪҷйўқ/дҪҸжҲ·еӯҳж¬ҫдҪҷйўқпјҢеҚідҪҸжҲ·еӯҳиҙ·жҜ”жҲ–еұ…ж°‘иө„йҮ‘жқ жқҶзҺҮгҖӮ

第дёҖиҙўз»ҸйҮҮи®ҝдәәе‘ҳйҖҡиҝҮеҜ№23еә§йҮҚзӮ№еҹҺеёӮзҡ„еұ…ж°‘иө„йҮ‘жқ жқҶзҺҮе’ҢдҪҸжҲ·йғЁй—Ёжқ жқҶзҺҮдёӨдёӘжҢҮж Үзҡ„з»ҹи®ЎжөӢз®—еҸ‘зҺ°пјҢеҺҰй—ЁгҖҒжқӯе·һгҖҒеҚ—дә¬гҖҒж·ұеңіиҝҷеҮ дёӘжқҘиҮӘдёңеҚ—жІҝжө·зҡ„еүҜзңҒзә§еҹҺеёӮзҡ„жқ жқҶзҺҮеҗҚеҲ—еүҚиҢ…пјҢе…¶дёӯеңЁеұ…ж°‘иө„йҮ‘жқ жқҶзҺҮж–№йқўпјҢеҺҰй—ЁдҪҚеҲ—第дёҖпјӣеңЁдҪҸжҲ·йғЁй—Ёжқ жқҶзҺҮж–№йқўпјҢжқӯе·һеҗҚеҲ—жҰңйҰ–гҖӮ

йңҖиҰҒиҜҙжҳҺзҡ„жҳҜпјҢйғЁеҲҶйҮҚзӮ№еҹҺеёӮеҰӮжӯҰжұүгҖҒеӨ©жҙҘзӯүзҡ„дҪҸжҲ·иҙ·ж¬ҫдҪҷйўқе…·дҪ“ж•°жҚ®жңӘе…¬еёғпјҢеңЁжӯӨжІЎжңүзәіе…Ҙз»ҹи®ЎгҖӮ

иҝҷжҳҜ第дёҖиҙўз»Ҹз»ҹи®Ўзҡ„23еҹҺжқ жқҶзҺҮпјҡ

ж–Үз« еӣҫзүҮ

иҝҷйҮҢзҡ„жқ жқҶзҺҮпјҢеҲҶдёәиө„йҮ‘жқ жқҶзҺҮе’ҢдҪҸжҲ·йғЁй—Ёжқ жқ зҺҮгҖӮ

еүҚиҖ…зӣёеҪ“дәҺеұ…ж°‘иҙ·ж¬ҫдёҺеұ…ж°‘еӯҳж¬ҫд№ӢжҜ”пјҢд»ЈиЎЁиө„йҮ‘жқ жқҶпјӣеҗҺиҖ…жҳҜеұ…ж°‘иҙ·ж¬ҫдёҺGDPд№ӢжҜ”пјҢиЎЎйҮҸзҡ„жҳҜе®Ҹи§Ӯжқ жқҶгҖӮ

д»Һиө„йҮ‘жқ жқҶзҺҮпјҲеұ…ж°‘иҙ·ж¬ҫ/еұ…ж°‘еӯҳж¬ҫпјүжқҘзңӢпјҢ7еҹҺеёӮи¶…иҝҮ100%пјҡ

еҺҰй—ЁпјҲ161.7%пјүпјҢжқӯе·һпјҲ138.8%пјүпјҢеҚ—дә¬пјҲ137.9%пјүпјҢж·ұеңіпјҲ137.2%пјүпјҢеҗҲиӮҘпјҲ122.9%пјүпјҢиӢҸе·һпјҲ109.2%пјүпјҢе№ҝе·һпјҲ103.9%пјүгҖӮ

еұ…ж°‘еӯҳж¬ҫжҳҜиө„йҮ‘еӮЁеӨҮпјҢеұ…ж°‘иҙ·ж¬ҫеҲҷжҳҜеҖәеҠЎгҖӮеҖәеҠЎжү©еј иҝҮеҝ«иҖҢиө„йҮ‘еӮЁеӨҮдёҚи¶іпјҢе°ұдјҡеёҰеҠЁиө„йҮ‘жқ жқҶзҺҮдёҚж–ӯж”ҖеҚҮгҖӮ

иө„йҮ‘жқ жқҶзҺҮй«ҳпјҢж„Ҹе‘ізқҖжҘјеёӮжҠ•иө„зғӯжғ…й«ҳж¶ЁгҖӮ

еңЁжҘјеёӮдёҠиЎҢжңҹпјҢиҝҷдәӣжҠ•иө„иЎҢжғ…иғҪиҝ…йҖҹиҪ¬еҢ–жҲҝд»·дёҠж¶Ёзҡ„еҲәжҝҖеҠӣпјҢиҖҢеңЁжҘјеёӮдёӢиЎҢжңҹпјҢиҝҷдәӣзјәд№Ҹиө„йҮ‘ж”ҜжҢҒзҡ„еҖәеҠЎпјҢд№ҹеҫҲе®№жҳ“жІҰдёәжӮ¬еңЁжҲҝд»·еӨҙйЎ¶зҡ„иҫҫж‘©еҲ©е…Ӣж–Ҝд№Ӣеү‘гҖӮ

дёҺиө„йҮ‘жқ жқҶзҺҮзӣёжҜ”пјҢдҪҸжҲ·йғЁй—Ёжқ жқҶзҺҮпјҢжӣҙиғҪзңӢеҮәдёҖдёӘеҹҺеёӮзҡ„ж•ҙдҪ“иҙҹеҖәж°ҙе№ігҖӮ

д»ҺдҪҸжҲ·йғЁй—Ёжқ жқҶзҺҮпјҲеұ…ж°‘иҙ·ж¬ҫ/GDPпјүжқҘзңӢпјҢ6еҹҺи¶…иҝҮ80%пјҡ

жқӯе·һпјҲ107.4%пјүпјҢжё©е·һпјҲ94.1%пјүпјҢеҺҰй—ЁпјҲ84.2%пјүпјҢж·ұеңіпјҲ83.2%пјүпјҢеҚ—дә¬пјҲ81.6%пјүпјҢе№ҝе·һпјҲ80.9%пјүгҖӮ

дҪҸжҲ·йғЁй—Ёжқ жқҶзҺҮи¶…иҝҮ80%пјҢ究з«ҹз®—дёҚз®—й«ҳпјҹ

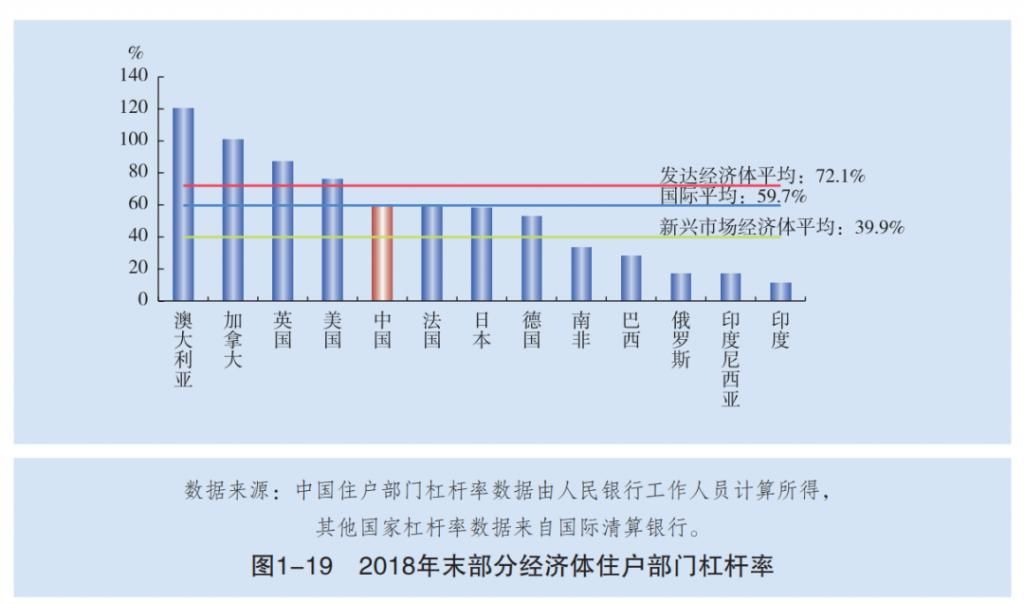

иҝҷйҮҢеҸҜд»ҘдёҺе…ЁеӣҪеҸҠеӣҪйҷ…ж°ҙе№ідҪңдёәеҜ№жҜ”пјҢ2020е№ҙдёҠеҚҠе№ҙпјҢдёӯеӣҪеұ…ж°‘жқ жқҶзҺҮпјҲеұ…ж°‘иҙ·ж¬ҫ/GDPпјүй«ҳиҫҫ59.7%пјҢзӣёжҜ”2019е№ҙжң«55.8%пјҢдёҠеҚҮ3.9дёӘзҷҫеҲҶзӮ№гҖӮ

ж–Үз« еӣҫзүҮ

иҝҷдёҖж•°еӯ—е·Із»Ҹиө¶е№іеӣҪйҷ…е№іеқҮзәҝпјҲ59.7%пјүпјҢиҝңи¶…ж–°е…ҙеёӮеңәз»ҸжөҺдҪ“пјҲ59.7%пјүпјҢзҰ»еҸ‘иҫҫз»ҸжөҺдҪ“еҸӘжңү10еӨҡдёӘзӮ№зҡ„з©әй—ҙгҖӮ

еҸ‘иҫҫз»ҸжөҺдҪ“зҡ„еұ…ж°‘жқ жқҶзҺҮе№іеқҮж°ҙе№ідёә72.1%пјҢиҝҷж„Ҹе‘ізқҖжқӯе·һгҖҒжё©е·һгҖҒеҺҰй—ЁгҖҒж·ұеңігҖҒеҚ—дә¬гҖҒе№ҝе·һзӯүеҹҺеёӮеқҮе·Іи¶…иҝҮеҸ‘иҫҫз»ҸжөҺдҪ“зҡ„ж°ҙе№ігҖӮ

еұ…ж°‘жқ жқҶзҺҮиҝҮй«ҳпјҢеҪұе“ҚжңүеӨҡеӨ§пјҹ

дёҖж–№йқўпјҢеұ…ж°‘жқ жқҶзҺҮж”ҖеҚҮпјҢдјҡжҢҒз»ӯжҢӨеҺӢж¶Ҳиҙ№пјҢиҝҷеңЁеҶ…еҫӘзҺҜж—¶д»Је°Өе…¶жҳҫеҫ—ж јж јдёҚе…ҘгҖӮ

ж №жҚ®еӨ®иЎҢгҖҠдёӯеӣҪеҢәеҹҹйҮ‘иһҚиҝҗиЎҢжҠҘе‘ҠпјҲ2019пјүгҖӢпјҢжҺ§еҲ¶дәәеқҮеҸҜж”Ҝй…Қ收е…ҘгҖҒзӨҫдјҡиһҚиө„规模зӯүеӣ зҙ еҗҺпјҢеұ…ж°‘жқ жқҶзҺҮж°ҙе№іжҜҸдёҠеҚҮ1дёӘзҷҫеҲҶзӮ№пјҢзӨҫдјҡйӣ¶е”®е“Ғж¶Ҳиҙ№жҖ»йўқеўһйҖҹдјҡдёӢйҷҚ0.3дёӘзҷҫеҲҶзӮ№е·ҰеҸігҖӮ

еҸҰдёҖж–№йқўпјҢеұ…ж°‘жқ жқҶзҺҮеўһй•ҝиҝҮеҝ«пјҢй—®йўҳжӣҙйңҖиҰҒйҮҚи§ҶгҖӮд»Һ2008е№ҙеҲ°2020е№ҙпјҢжҲ‘еӣҪеұ…ж°‘жқ жқҶзҺҮд»Һ18%еўһй•ҝеҲ°59.7%пјҢжү©еӨ§дәҶ3еҖҚеӨҡпјҢеўһйҖҹеңЁе…ЁзҗғйҰ–еұҲдёҖжҢҮгҖӮ

жӯЈеӣ дёәиҝҷдёҖзӮ№пјҢ银дҝқзӣ‘дјҡе№ҙеҲқжӣҫиЎЁжҖҒпјҡ

йҳІжӯўиө„йҮ‘иҝқ规жөҒе…ҘжҲҝең°дә§еёӮеңәпјҢжҠ‘еҲ¶еұ…ж°‘жқ жқҶзҺҮиҝҮеҝ«еўһй•ҝгҖӮ

иҖҢеңЁ3-4е№ҙеүҚпјҢеҪ“ж—¶зҡ„ж”ҝзӯ–жҖҒеәҰиҝҳжҳҜвҖңжҲ‘еӣҪиҝҳжңүеҠ жқ жқҶз©әй—ҙвҖқпјҢеҶізӯ–еҹәи°ғжӯЈеңЁеҸ‘з”ҹйҮҚеӨ§еҸҳеҢ–гҖӮ

з»јеҗҲжқҘзңӢпјҢж— и®әжҳҜиө„йҮ‘жқ жқҶзҺҮиҝҳжҳҜдҪҸжҲ·йғЁй—Ёжқ жқҶзҺҮпјҢжқӯе·һгҖҒеҺҰй—ЁгҖҒж·ұеңіеқҮеӨ„дәҺиҫғй«ҳж°ҙе№ігҖӮ

ж— зӢ¬жңүеҒ¶пјҢж·ұеңігҖҒжқӯе·һгҖҒеҺҰй—ЁеңЁжҲҝ价收е…ҘжҜ”д№ҹдҪҚеұ…е…ЁеӣҪеүҚеҲ—гҖӮ2019е№ҙпјҢж·ұеңіжҲҝ价收е…ҘжҜ”й«ҳиҫҫ35.2пјҢеҺҰй—Ёдёә22.8пјҢжқӯе·һдёә17.7пјҢеқҮеӨ„дәҺиҫғй«ҳж°ҙе№ігҖӮ

ж–Үз« еӣҫзүҮ

иҝҷдёүең°жҘјеёӮжҢҮж•°д№ӢжүҖд»Ҙе…ЁйғЁй«ҳдјҒпјҢеңЁдәҺжҘјеёӮзғӯеәҰеұ…й«ҳдёҚдёӢпјҢеҗёеј•зҡ„дёҚеҸӘжҳҜжң¬ең°зҡ„иҙӯд№°еҠӣпјҢиҝҳжңүжқҘиҮӘжң¬зңҒд№ғиҮіе…ЁеӣҪзҡ„жҠ•иө„е®ўгҖӮ

иҝҷз§ҚеұҖйқўзҡ„еӯҳеңЁпјҢеҝ…然еёҰеҠЁиҝҷеҮ ең°жҘјеёӮжҢҮж•°и„ұзҰ»жң¬ең°еұ…ж°‘зҡ„е®һйҷ…收е…Ҙж°ҙе№іпјҢе‘ҲзҺ°еҮәдёҖе®ҡзҡ„жіЎжІ«зү№еҫҒпјҢйҷӨдәҶжҢӨеҺӢж¶Ҳиҙ№гҖҒжҢӨеҺӢе®һдҪ“з»ҸжөҺд№ӢеӨ–пјҢиҝҳжҪңи—ҸзқҖиҫғй«ҳзҡ„йҮ‘иһҚйЈҺйҷ©гҖӮ

жҚўиЁҖд№ӢпјҢеңЁй«ҳжқ жқҶзҺҮйқўеүҚпјҢиҝҷеҮ ең°зҡ„жҲҝд»·жҳ“ж¶Ёжҳ“и·ҢпјҢж¶Ёиө·жқҘдёҖйЈһеҶІеӨ©пјҢи·Ңиө·жқҘд№ҹжңүеҸҜиғҪи¶…д№Һйў„жңҹгҖӮ

гҖҗ дҪҸе»әйғЁ|ејәиЎҢйҷҚжқ жқҶдёӢпјҢжҲҝдјҒзҡ„з”ҹжӯ»еҠ«гҖ‘еҪ“然пјҢеҰӮжһңз»ҸжөҺиғҪеӨҹдёҖзӣҙй«ҳйҖҹеўһй•ҝпјҢиҝҷдәӣйЈҺйҷ©дёҚиҝҮжҳҜжҸҗеүҚйў„ж”ҜжңӘжқҘпјҢиҙҹйқўж•Ҳеә”йҡҸзқҖж—¶й—ҙзҡ„жөҒйҖқеҸҜд»ҘйҖҗжӯҘж¶ҲеҢ–ж®Ҷе°Ҫпјӣ然иҖҢпјҢдёҖж—Ұз»ҸжөҺеҮәзҺ°еӨұйҖҹпјҢиҝҷдәӣиў«йҖҸж”Ҝзҡ„жңӘжқҘпјҢеҫҲе®№жҳ“еҜ№еҪ“дёӢеёҰжқҘи¶…еҮәйў„жңҹзҡ„еҪұе“ҚгҖӮ

жқҘжәҗ жҠ•жӢ“жұҹж№–з»јеҗҲж•ҙзҗҶ

жҺЁиҚҗйҳ…иҜ»

- жҢҪе°Ҡ|еҸӮеҠ з»јиүәзҡ„еј еӨ§еӨ§пјҢејәиЎҢжҢҪе°Ҡзҡ„жЁЎж ·зҠ№еҰӮдёҖдёӘloserгҖӮ

- ж—…жёё|дҪҸе»әйғЁпјҡдёҘзҰҒзӣІзӣ®е»әи®ҫи„ұзҰ»зҫӨдј—зҡ„еӨ§еһӢйӣ•еЎ‘

- е® зү©е°Ҹжі•иҖҒ|е°ҸзҢ«иў«дәәејәиЎҢжүӯж–ӯжүӢи„ҡпјҢйҡҸж„ҸдёўеңЁи·Ҝиҫ№пјҢи®©е®ғиҮӘз”ҹиҮӘзҒӯпјҢжҲ‘е“ӯдәҶпјҒ

- жқӯе·һж—ҘжҠҘ|жҳҺжҳҺжҳҜ243.42пјҢд»ҳй’ұж—¶еҸҳжҲҗдәҶ245пјҹжқӯе·һеҘіеӯҗйғҒй—·еҠ жІ№ж—¶жҖ»иў«ејәиЎҢеҮ‘ж•ҙ

- зҫҺзңү|зҪ‘зәўзҶҠзҫҺзңүж“…й—Ҝй«ҳж ЎзҺ©жҚ•з”·пјҢйӘҡжү°жңҚеҠЎе‘ҳејәиЎҢиӮўдҪ“жҺҘи§ҰпјҢиҝҷд№Ҳжғізәўпјҹ

- д№…зӮ№е®Ҫе“ҘеёҰдҪ еҺ»еҶңжқ‘|дёҚеҫ—ејәиЎҢжё…йҖҖдёӯе°Ҹе…»ж®–жҲ·пјҹе…»иңӮдәәеҸҲеҸҜд»ҘжқҫдёҖеҸЈж°”дәҶпјҹжҲ–и®ёжҒ°жҒ°зӣёеҸҚ

- жңұд№Ӣж–Ү |еӨ§иЎЈе“ҘйҒҮеҲ°йә»зғҰдәҶпјҹиў«иә«й«ҳ1зұі2зҡ„з”·дәәејәиЎҢйӘҡжү°пјҢзқҖе®һи®©дәәеҝғз–ј

- и„ұеҸЈз§Җ|и„ұеҸЈз§ҖзҺӢеӢүеӨәеҶ еӯҳдәүи®®пјҢжқҺиҜһејәиЎҢжҚ§ж–°дәәпјҹжІҲи…ҫиҜ„д»·жҡҙйңІеҶ…еҝғжғіжі•пјҒ

- иҪҜ件|еә”йј“еҠұж¶Ҳиҙ№иҖ…еҗ‘ејәиЎҢе®үиЈ…иҪҜ件иҜҙдёҚ

- ж ёй…ёжЈҖжөӢ|й©»иҘҝзҸӯзүҷдҪҝйўҶйҰҶжҸҗйҶ’жӢҹиөҙеҚҺдәәе‘ҳеҠ ејәиЎҢеүҚе’ҢйҖ”дёӯйҳІжҠӨ