公司|盛美股份净利蹿升远甩现金流 美籍实控人轻研发猛募资( 五 )

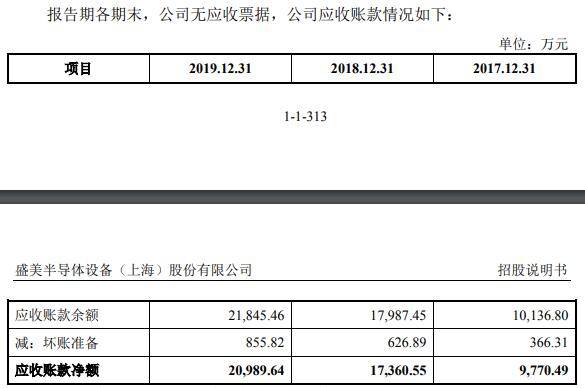

2017年末、2018年末、2019年末 , 盛美股份的应收账款账面价值分别为9770.49万元、1.74亿元、2.10亿元 , 占总资产的比例分别为30.45%、27.30%、16.05%;应收账款余额分别为1.01亿元、1.80亿元、2.18亿元 , 2018年末、2019年末 , 应收账款余额增长率分别为77.45%、21.45% 。

文章图片

文章图片

2017年、2018年、2019年 , 盛美股份应收账款周转率(次)4.29、3.91、3.80;同行业可比上市公司应收账款周转率平均值分别为3.58、3.74、3.94 。

盛美股份表示 , 报告期内 , 公司应收账款周转率呈下降趋势 , 主要原因系2018年度和2019年度营业收入规模较2017年度增长较快 , 导致2018年末和2019年末的应收账款余额较大 。 报告期内 , 公司客户主要为半导体行业龙头企业 , 商业信誉良好 , 付款能力较强 , 应收账款回款风险较小 。

文章图片

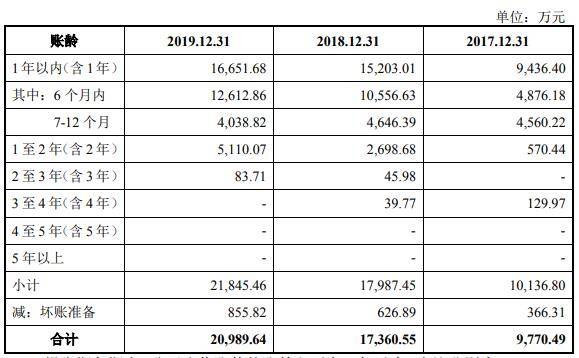

报告期各期末 , 公司应收账款的账龄主要在1年以内 , 占比分别为96.58%、87.57%和79.33% 。 也就是说 , 报告期 , 盛美股份1年以上的应收账款占比已从3%增长至21% 。

盛美股份表示 , 报告期内 , 公司账龄1年以上占比有所增加 , 主要原因如下:报告期内 , 公司部分产品通过美国ACMR向客户销售 , 2018年末 , 美国ACMR收客户款项后未及时向公司付款 , 形成相应账龄1年以上的应收账款;报告期内 , 客户数量及产品数量有所增加 , 部分客户付款周期较长 , 导致部分应收账款账龄增加 。

2019年1至2年(含2年)账龄应收账款金额大幅增加的原因 , 盛美股份表示 , 2018年末的部分对于中芯国际、长电科技和华虹集团的账龄1年以内的应收账款于2019年尚未收回 , 构成2019年末账龄1-2年的应收账款 , 因此2019年1至2年(含2年)账龄应收账款金额大幅增加 。

文章图片

2019年末 , 公司账龄1-2年(含2年)的应收账款对应的客户分别为华虹集团、中芯国际和长电科技 。

截至2020年6月30日 , 公司报告期各期末的应收账款回款比例分别为99.23%、81.55%和36.48% 。

文章图片

公司2017年末和2018年末的应收账款大部分已经回款 。 2018年末及2019年末 , 公司应收账款未回款客户主要为中芯国际、长电科技和华虹集团 。

文章图片

2019年末存货账面余额3.11亿元

2017年末、2018年末、2019年末 , 盛美股份的存货账面价值分别为1.36亿元、2.64亿元、3.07亿元 , 占流动资产的比例分别为46.79%、46.52%和25.42%;存货账面余额分别为1.39亿元、2.67亿元、3.11亿元 。 其中 , 各期末 , 公司计提存货跌价准备分别为341.80万元、311.70万元、和390.58万元 。

报告期各期末 , 公司存货主要由发出商品、原材料和在产品构成 。

报告期内 , 盛美股份存货周转率(次)分别为1.09、1.51、1.44 , 同行业可比上市公司存货周转率平均值分别为1.18、0.99、0.86 。 公司存货周转率总体呈上升趋势 , 主要为2018年度和2019年度营业收入规模较2017年度增长较快 , 同时存货周转较快导致 。

推荐阅读

![[育儿育儿哟]选对时间也是关键!不是谁都可以11周做,要想nt快速通过](https://imgcdn.toutiaoyule.com/20200327/20200327073512657298a_t.jpeg)

![[逗逗科趣]已达16G,手机要这么大内存有什么用?,安卓机的大内存进化史](https://imgcdn.toutiaoyule.com/20200329/20200329075744665062a_t.jpeg)

- 公司|中潜股份:继续停牌一天

- 徐峥|徐峥年初被23家电影公司联名“封杀”,上万人签名抵制,现状如何

- 阿里巴巴|壕!阿里又斥资280亿买了一家公司,它旗下的超市你肯定知道!

- 嘻哈段子|我要你担任公司新总裁兼总经理,幽默笑话:现在我要退休了

- 大数据&云计算长飞公司亮相2020中国国际信息通信展览会

- 智通财经|持股比例达6.93%,比亚迪股份4079万元入股芯片制造商华大北斗

- 蓝洞商业|隐身在支付宝背后的神秘公司

- 麦田军事观察|印度抨击法国公司拒绝转让核心技术啥意义?不知花钱买不来现代化

- 净利|每日净赚超7600万元 牧原股份前三季净利增14倍

- 募集资金|28.78元!中金公司发行价定了 募资“补血”超130亿