еҗҢжҜ”|AиӮЎдёүеӯЈеәҰж¶Ёе№…йўҶи·‘е…ЁзҗғпјҒжҲҗдәӨйўқ69дёҮдәҝеҗҢжҜ”зҢӣеўһ130% еӣӣеӯЈеәҰжҖҺд№Ҳиө°пјҹжңәжһ„иҝҷж ·зңӢ

9жңҲAиӮЎжӯЈејҸ收е®ҳ гҖӮ

е°Ҫз®ЎиҠӮеүҚAиӮЎи§Ӯжңӣж°”ж°ӣжө“еҺҡ пјҢ дәӨжҠ•йҷҚиҮіиҝ‘жңҹеҶ°зӮ№ пјҢ дё»иҰҒжҢҮж•°дәҰжңүдёҚеҗҢзЁӢеәҰдёӢи·Ң пјҢ дҪҶзәөи§Ӯж•ҙдёӘдёүеӯЈеәҰ пјҢ AиӮЎеёӮеңәд»ҚеҸ–еҫ—дёҚдҝ—иЎЁзҺ° пјҢ дё»иҰҒжҢҮж•°йҮҸд»·йҪҗеҚҮ пјҢ 并йўҶи·‘е…Ёзҗғдё»иҰҒиӮЎеёӮ гҖӮ

еұ•жңӣеӣӣеӯЈеәҰAиӮЎиЎЁзҺ° пјҢ жңәжһ„жҷ®йҒҚи®ӨдёәйңҖе…іжіЁз–«жғ…гҖҒзҫҺеӣҪеӨ§йҖү пјҢ д»ҘеҸҠдёүеӯЈжҠҘдёҠеёӮе…¬еҸёдёҡз»©зӯүеӣ зҙ зҡ„еҪұе“Қ гҖӮ

дёүеӯЈеәҰAиӮЎж”¶е®ҳпјҡйҮҸд»·йҪҗеҚҮгҖҖжҲҗдәӨ69дёҮдәҝеҗҢжҜ”еӨ§еўһ130%

гҖҗеҗҢжҜ”|AиӮЎдёүеӯЈеәҰж¶Ёе№…йўҶи·‘е…ЁзҗғпјҒжҲҗдәӨйўқ69дёҮдәҝеҗҢжҜ”зҢӣеўһ130% еӣӣеӯЈеәҰжҖҺд№Ҳиө°пјҹжңәжһ„иҝҷж ·зңӢгҖ‘9жңҲ30ж—Ҙ пјҢ жІӘж·ұиӮЎеёӮж¶Ёи·Ңдә’зҺ° пјҢ дёүеӯЈеәҰAиӮЎжӯЈејҸ收е®ҳ гҖӮ

еңЁз»ҸеҺҶжӯӨеүҚж•°жңҲзҡ„иҝһз»ӯдёҠж¶ЁеҗҺ пјҢ 9жңҲAиӮЎйҷ·е…Ҙи°ғж•ҙ пјҢ дёҠиҜҒжҢҮж•°е’Ңж·ұиҜҒжҲҗжҢҮеҲҶеҲ«дёӢи·Ң5.23%е’Ң6.18% пјҢ жҲҗдәӨд№ҹеӨ§е№…иҗҺзј© гҖӮ

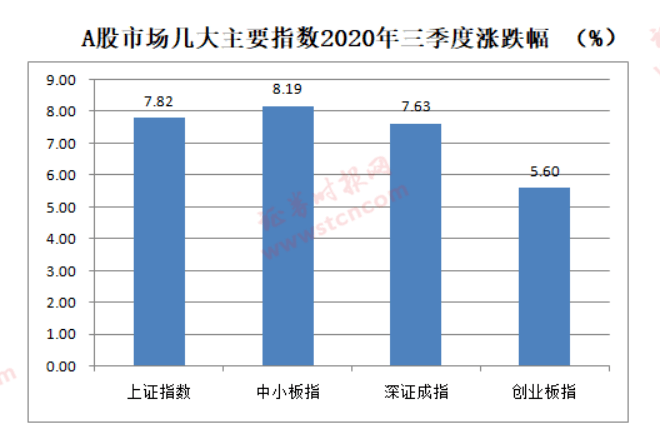

дёҚиҝҮ пјҢ д»Һж•ҙдёӘдёүеӯЈеәҰзҡ„жғ…еҶөжқҘзңӢ пјҢ AиӮЎеёӮеңәеҪ•еҫ—дёҚй”ҷиЎЁзҺ° пјҢ дёҠиҜҒжҢҮж•°е’Ңж·ұиҜҒжҲҗжҢҮеҲҶеҲ«дёҠж¶Ё7.82%е’Ң7.63% гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ дёӨеёӮжҲҗдәӨйҮҸд№ҹиҝ…зҢӣж”ҫеӨ§ пјҢ дёүеӯЈеәҰдёӨеёӮжҲҗдәӨйўқеҗҲи®ЎиҫҫеҲ°69дёҮдәҝе…ғ пјҢ иҫғд»Ҡе№ҙдәҢеӯЈеәҰзҺҜжҜ”еўһй•ҝиҝ‘е…«жҲҗ пјҢ иҫғеҺ»е№ҙеҗҢжңҹеӨ§еўһиҝ‘130% гҖӮ

ж–Үз« еӣҫзүҮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ дёүеӯЈеәҰAиӮЎеёӮеңәиЎЁзҺ°еңЁе…Ёзҗғдё»иҰҒеёӮеңәдёӯд№ҹеұ…дәҺйўҶе…ҲдҪҚзҪ® пјҢ дёҠиҜҒжҢҮж•°иЎЁзҺ°дјҳдәҺеҗҢжңҹж—Ҙжң¬иӮЎеёӮ пјҢ д№ҹдјҳдәҺеҗҢжңҹ欧зҫҺеӨ§йғЁеҲҶиӮЎеёӮ гҖӮ

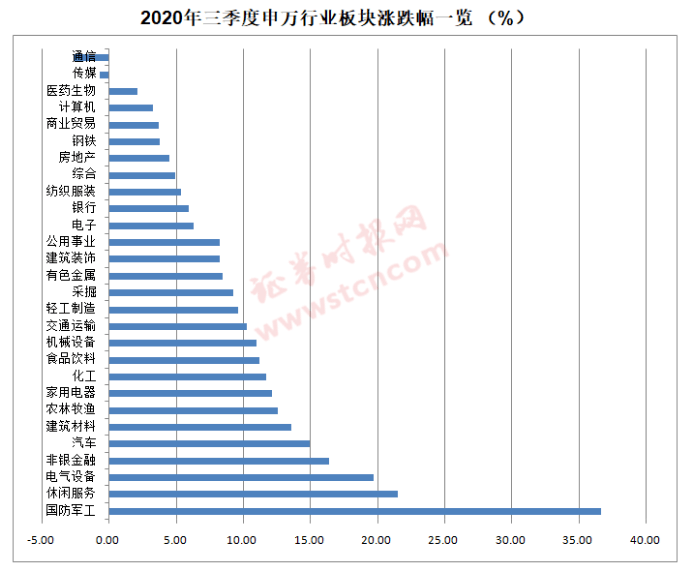

д»Һе…·дҪ“жқҝеқ—иЎЁзҺ°жқҘзңӢ пјҢ дёүеӯЈеәҰеӣҪйҳІеҶӣе·Ҙжқҝеқ—йўҶж¶Ё пјҢ ж•ҙдҪ“ж¶Ёе№…и¶…иҝҮ30% пјҢ дј‘й—ІжңҚеҠЎгҖҒз”өж°”и®ҫеӨҮгҖҒйқһ银йҮ‘иһҚгҖҒжұҪиҪҰзӯүжқҝеқ—ж¶Ёе№…еұ…еүҚ гҖӮ йҖҡдҝЎгҖҒдј еӘ’зӯүжқҝеқ—иЎЁзҺ°еҲҷзӣёеҜ№иҫғе·® гҖӮ

ж–Үз« еӣҫзүҮ

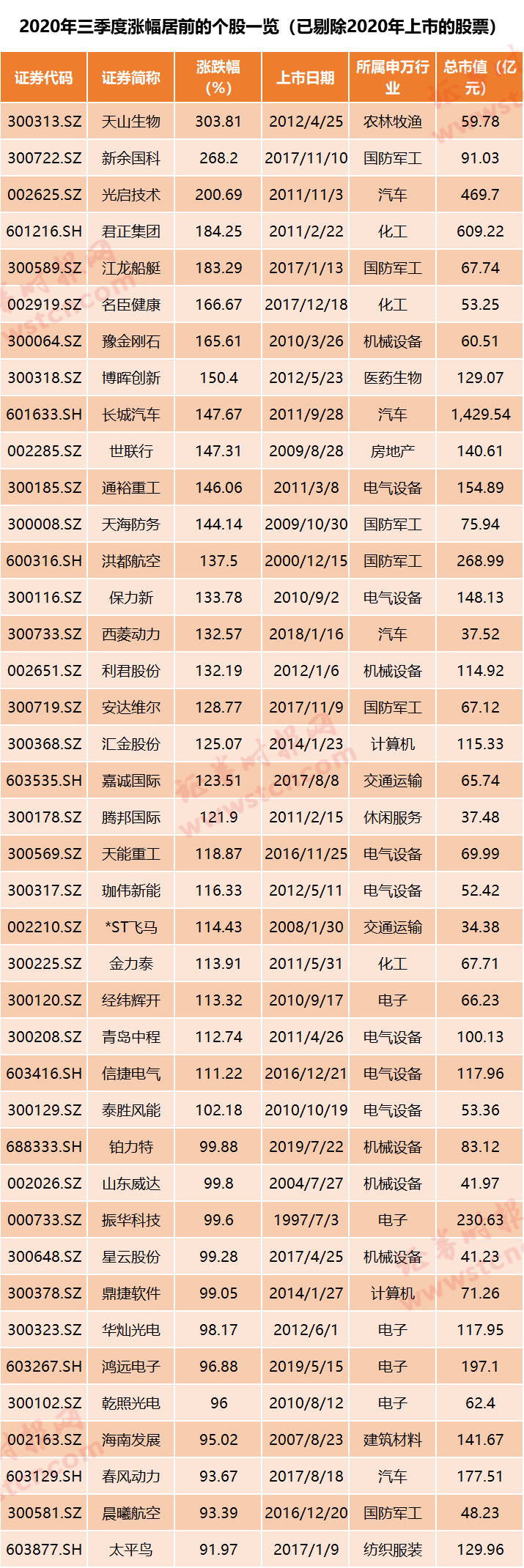

е…·дҪ“дёӘиӮЎдёҠ пјҢ еү”йҷӨ2020е№ҙдёҠеёӮзҡ„ж¬Ўж–°иӮЎеҗҺ пјҢ дёүеӯЈеәҰжңү2375еҸӘдёӘиӮЎдёҠж¶Ё пјҢ еҚ еҲ°зӣёеә”дёӘиӮЎжҖ»ж•°зҡ„е…ӯжҲҗд»ҘдёҠ пјҢ е…¶дёӯ208иӮЎж¶Ёе№…и¶…иҝҮ50% гҖӮ ж¶Ёе№…еұ…еүҚзҡ„дёӘиӮЎж—ўжңүеёӮеҖјдёҚи¶і50дәҝе…ғзҡ„е°ҸзӣҳиӮЎ пјҢ д№ҹжңүдёҚе°‘еёӮеҖјж•°зҷҫдәҝ пјҢ д№ғиҮіиҝҮеҚғдәҝзҡ„иӮЎзҘЁ пјҢ еҰӮй•ҝеҹҺжұҪиҪҰдёүеӯЈеәҰе°ұеӨ§ж¶Ё147.67% пјҢ зӣ®еүҚеёӮеҖје·Іиҫҫ1429.54дәҝе…ғ гҖӮ

дёҚиҝҮ пјҢ еңЁеӨҡж•°иӮЎзҘЁдёҠж¶Ёзҡ„еҗҢж—¶ пјҢ д»ҚжңүдёҚе°‘иӮЎзҘЁи·ҢеҠҝжғЁзғҲ пјҢ жҡҙйЈҺйҖҖгҖҒ*STдёӯжҳҢзӯү10дҪҷеҸӘиӮЎзҘЁдёүеӯЈеәҰи·Ңе№…и¶…иҝҮ40% пјҢ дҪ“зҺ°еҮәеёӮеңәзҡ„еү§зғҲеҲҶеҢ– гҖӮ

ж–Үз« еӣҫзүҮ

еҜ№дәҺеӣӣеӯЈеәҰгҖҖжңәжһ„иҝҷж ·зңӢ

йӮЈд№Ҳ пјҢ еҜ№дәҺеӣӣеӯЈеәҰзҡ„AиӮЎ пјҢ жңәжһ„еҸҲеҰӮдҪ•зңӢе‘ўпјҹ

жёӨжө·иҜҒеҲёеӣӣеӯЈеәҰжҠ•иө„зӯ–з•ҘжҠҘе‘Ҡи®Өдёә пјҢ еӣӣеӯЈеәҰе®Ҹи§Ӯз»ҸжөҺ пјҢ еҲ¶йҖ дёҡжҠ•иө„е’Ңж¶Ҳиҙ№жүҖд»ЈиЎЁзҡ„еҶ…з”ҹеўһй•ҝеҠЁеҠӣзҡ„жҒўеӨҚжҖҒеҠҝ пјҢ д»ҘеҸҠд»Ҙеҹәе»әжҠ•иө„дёәд»ЈиЎЁзҡ„иЎҘдҪҚеҠӣйҮҸе°ҶжҲҗдёәеӣҪеҶ…з»ҸжөҺжҒўеӨҚзҡ„дё»еҜјиҫ№йҷ…еҸҳйҮҸ гҖӮ

жёӨжө·иҜҒеҲёи®Өдёә пјҢ дәҢеӯЈеәҰйҡҸзқҖе·ҘдёҡдјҒдёҡж•ҲзӣҠжҢҒз»ӯж”№е–„ пјҢ дёҠеёӮе…¬еҸёдёҡз»©еҮәзҺ°еӨ§е№…еҸҚеј№ пјҢ з–«жғ…еҶІеҮ»еҹәжң¬ж¶ҲеҢ– гҖӮ дёҚиҝҮPMIжҳҫзӨә пјҢ еҶ…йңҖзҡ„е·®ејӮеҜјиҮҙеӨ§дёӯдјҒдёҡдёҺе°ҸдјҒдёҡдёӢжёёйңҖжұӮжҳҺжҳҫеҲҶеҢ– гҖӮ еҪ“еүҚжө·еӨ–з–«жғ…йқўдёҙдәҢжіўйЈҺйҷ© пјҢ йңҖжұӮз«Ҝзҡ„ж”№е–„е°ҶжӣҙеӨҡзҡ„дҫқиө–дәҺеӣҪеҶ…йңҖжұӮ пјҢ еӣ иҖҢзҹӯжңҹеңЁеӣӣеӯЈеәҰз»ҸжөҺйҖҗжӯҘеӨҚиӢҸзҡ„иҝҮзЁӢдёӯ пјҢ дёӯеӨ§еһӢдјҒдёҡе°ҶжӣҙеҠ еҸ—зӣҠ гҖӮ дёҚиҝҮдёӯй•ҝжңҹжқҘзңӢ пјҢ е°ҸдјҒдёҡеӣ иҫғдҪҺзҡ„жҠ—йЈҺйҷ©иғҪеҠӣ пјҢ еңЁеҶ…йңҖеҗ‘дёӯеӨ§еһӢдјҒдёҡеҖҫж–ңзҡ„иғҢжҷҜдёӢ пјҢ жҲ–е°ҶжҲҗдёәз»ҸжөҺиҝҗиЎҢзҡ„дёҖдёӘжҪңеңЁйЈҺйҷ©зӮ№ гҖӮ

еёӮеңәзӯ–з•Ҙж–№йқў пјҢ жёӨжө·иҜҒеҲёи®Өдёә пјҢ еңЁзӣҲеҲ©з«Ҝ пјҢ зҹӯжңҹз»ҸжөҺжҒўеӨҚеҜ№зӣҲеҲ©дә§з”ҹдёҖе®ҡж”Ҝж’‘ пјҢ еҗҢ时收е…Ҙе’ҢзӣҲеҲ©еӨҙйғЁеҢ–д№ҹеҜ№дёҠеёӮе…¬еҸёдёҡз»©дә§з”ҹйғЁеҲҶиҙЎзҢ® пјҢ дёҚиҝҮиҖғиҷ‘еҲ°з–«жғ…еҸ‘еұ•гҖҒз»ҸжөҺдёӯй•ҝжңҹзҡ„йҡҗеҝ§еҸҠеӨҙйғЁеҢ–иҝҮзЁӢжүҖеј•еҸ‘зҡ„е°Ҹеҫ®дјҒдёҡиЎҚз”ҹй—®йўҳ пјҢ дёҡз»©з«Ҝ并дёҚиғҪжҺЁеҠЁиҫғеӨ§йҮҸзә§иЎҢжғ…зҡ„еҸ‘еұ• гҖӮ дј°еҖјз«Ҝ пјҢ зӣ®еүҚзӣёеҜ№йҖӮдёӯ пјҢ дёҚеӯҳеңЁжҳҺжҳҫзҡ„дҪҺдј° пјҢ з”ҡиҮіеӯҳеңЁз»“жһ„жҖ§зҡ„й«ҳдј°йЈҺйҷ© гҖӮ еңЁеӣӣеӯЈеәҰжӣҙжңүеҸҜиғҪеҪұе“ҚеёӮеңәзҡ„еӣ зҙ жқҘиҮӘйЈҺйҷ©еҒҸеҘҪзҡ„жіўеҠЁ пјҢ еҢ…жӢ¬зҫҺеӣҪеӨ§йҖүзҡ„еӨ–йғЁдәӢ件еҸҠеҚҒеӣӣдә”规еҲ’иҗҪең°иҝҮзЁӢдёӯеҸҜиғҪи§ҰеҸ‘зҡ„з»“жһ„жҖ§жңәдјҡ пјҢ йғҪеҸҜиғҪеёҰжқҘеёӮеңәйў„жңҹзҡ„жіўеҠЁ гҖӮ

зҲұе»әиҜҒеҲёзҡ„еӣӣеӯЈеәҰзӯ–з•ҘжҠҘе‘Ҡи®Өдёә пјҢ еңЁжөҒеҠЁжҖ§е……иЈ•зҡ„еӨ§е№…жҺЁеҠЁдёӢ пјҢ еёӮеңәеңЁдәҢеӯЈеәҰжң«е’ҢдёүеӯЈеәҰеҲқеҮәзҺ°д»ҘжҸҗеҚҮдј°еҖјдёәдё»зҡ„дёҠж¶Ё пјҢ еёӮеңәжғ…з»ӘзҒ«зҲҶ пјҢ дҪҶеҗҢж—¶йЈҺйҷ©д№ҹеңЁзҙҜз§Ҝ гҖӮ з®ЎзҗҶеұӮеҜ№дәҺеёӮеңәзҡ„и°ғжҺ§ пјҢ жңүеҠ©дәҺеёӮеңәзҡ„зҗҶжҖ§еӣһеҪ’ гҖӮ з–«жғ…зҡ„жҺ§еҲ¶гҖҒз»ҸжөҺзҡ„жҒўеӨҚд»ҘеҸҠиҙ§еёҒж”ҝзӯ–еӣһеҪ’жӯЈеёёйғҪдјҡжңүеҠ©дәҺжҠҠеёӮеңәд»ҺдәӨжҳ“жӢүеӣһеҲ°жҠ•иө„зҡ„и·ҜдёҠ гҖӮ зҲұе»әиҜҒеҲёйў„и®ЎеӣӣеӯЈеәҰдјҡжңүеёӮеңәйЈҺж јзҡ„еҲҮжҚў пјҢ иҖҢеҲҮжҚўжҳҜеңЁйңҮиҚЎдёӯиҝӣиЎҢзҡ„ пјҢ йңҖиҰҒд»ҺзҗҶжҖ§жҠ•иө„зҡ„и§’еәҰйҖүжӢ©жҠ•иө„жңәдјҡ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- е°ұдёҡ|дёүеӯЈеәҰеўһй•ҝ4.9% дёӯеӣҪз»ҸжөҺиө°еҠҝеӣҫжҢҒз»ӯеҗ‘еҘҪ

- жҢ–иҙқзҪ‘|жҠ•иө„收зӣҠеҗҢжҜ”еўһй•ҝпјҢеӨ©йҖҡиӮЎд»ҪеүҚдёүеӯЈеәҰеҮҖеҲ©3.33дәҝеўһй•ҝ126.91пј…

- з»ҸжөҺи§ӮеҜҹжҠҘ|жҒ’еӨ§гҖҒдёӯжө·гҖҒзў§жЎӮеӣӯдҪҚеҲ—еүҚдёүпјҢ1-9жңҲе…ЁеӣҪеңҹең°жҲҗдәӨж¬ҫеҗҢжҜ”еўһ13.8пј…

- иҜҒеҲёж—ҘжҠҘ|дёүеӨ§йҰ–еёӯвҖңж•°вҖқиҜҙдёӯеӣҪз»ҸжөҺпјҡеӣӣеӯЈеәҰGDPеўһйҖҹе°Ҷй«ҳдәҺдёүеӯЈеәҰ

- дёӯеӣҪзҪ‘иҙўз»Ҹ|жҜ”йҹіеӢ’иҠ¬2020е№ҙеүҚдёүеӯЈеәҰеҮҖеҲ©ж¶ҰзәҰ3.49дәҝе…ғ еҗҢжҜ”еўһеҠ 12.01%

- ж•°жҚ®|4.9%пјҡдёүеӯЈеәҰз»ҸжөҺејәеҠІеӨҚиӢҸ

- ж¶Ёе№…дҪҺдәҺ|еҗ„ең°зү©д»·еҰӮдҪ•пјҹ 19ең°9жңҲCPIеӣһ вҖң1ж—¶д»ЈвҖқ жө·еҚ—жңҖдҪҺ

- 第дёҖиҙўз»Ҹ|дёӯеӣҪдёүеӯЈеәҰжҲҗз»©ејәеҠҝйҖҶиўӯпјҢз»ҸжөҺеҠЁиғҪиҪ¬еҢ–ж”Ҝж’‘еўһй•ҝеҗҺеҠІ

- 第дёҖиҙўз»Ҹ|ж·ұдәӨжүҖеҗ‘иӢұеҸҜз‘һдёӢеҸ‘е…іжіЁеҮҪ иҰҒжұӮж ёжҹҘиӮЎд»·зҹӯжңҹеҶ…ж¶Ёе№…иҫғеӨ§зҡ„еҺҹеӣ

- дёӯж–°з»Ҹзә¬|еүҚдёүеӯЈеәҰвҖңзӣҙж’ӯвҖқзӣёе…іжҠ•иҜүдёҫжҠҘеҗҢжҜ”еўһиҝ‘дә”еҖҚ