з»ҸжөҺ|зҫҺиҒ”еӮЁж”ҝзӯ–жЎҶжһ¶и°ғж•ҙиғҢеҗҺпјҡжҳ е°„еҮәзҫҺеӣҪз»ҸжөҺ60е№ҙжқҘзҡ„дә”еӨ§еҸҳеҢ–

_жң¬ж–ҮеҺҹйўҳдёә зҫҺиҒ”еӮЁж”ҝзӯ–жЎҶжһ¶и°ғж•ҙиғҢеҗҺпјҡжҳ е°„еҮәзҫҺеӣҪз»ҸжөҺ60е№ҙжқҘзҡ„дә”еӨ§еҸҳеҢ–

зҫҺиҒ”еӮЁж”ҝзӯ–жЎҶжһ¶и°ғж•ҙжҳҜзҫҺеӣҪз»ҸжөҺеҸҳеҢ–зҡ„жҳ е°„

8жңҲ27ж—Ҙ пјҢ зҫҺиҒ”еӮЁе…¬еёғдәҶж–°ж”ҝзӯ–жЎҶжһ¶ пјҢ е°Ҷ2012е№ҙзЎ®з«Ӣзҡ„вҖңйҖҡиғҖзӣ®ж ҮвҖқпјҲITпјүи°ғж•ҙдёәвҖңе№іеқҮйҖҡиғҖзӣ®ж ҮвҖқпјҲAITпјү пјҢ йҡҸеҗҺеңЁ9жңҲд»Ҫзҡ„и®®жҒҜдјҡи®®дёҠ пјҢ зҫҺиҒ”еӮЁе…¬еёғзҡ„еҲ©зҺҮдёӯжһўзӮ№йҳөеӣҫжҳҫзӨәзӣ®еүҚжү§иЎҢзҡ„йӣ¶дёӢйҷҗеҲ©зҺҮж”ҝзӯ–зҡ„з»ҙжҢҒжңҹжңҖзҹӯд№ҹдјҡ延й•ҝиҮі2023е№ҙ пјҢ иҖҢе…¶е…¬еёғзҡ„еүҚзһ»жҖ§жҢҮеј•жӣҙжҳҜжҳҺзЎ®вҖңз»ҙжҢҒеҲ©зҺҮдёҚеҸҳзӣҙиҮіе°ұдёҡжңҖеӨ§еҢ– пјҢ д»ҘеҸҠйҖҡиғҖзҺҮеҚҮиҮі2% пјҢ 并еңЁдёҖж®өж—¶й—ҙеҶ…дҝқжҢҒеңЁз•Ҙй«ҳдәҺ2%зҡ„ж°ҙе№івҖқ гҖӮ жҚўиҖҢиЁҖд№Ӣ пјҢ еңЁAITж”ҝзӯ–жЎҶжһ¶дёӢ пјҢ еңЁжңӘжқҘдёҖж®өж—¶жңҹеҶ…йҖҡиғҖеҜ№дәҺзҫҺиҒ”еӮЁзҡ„зЎ¬зәҰжқҹиў«еӨ§е№…еүҠејұ пјҢ иҖҢжҢүз…§жҜҸ5е№ҙеҜ№ж”ҝзӯ–жЎҶжһ¶иҝӣиЎҢиҜ„дј°е’Ңи°ғж•ҙзҡ„ж—ўе®ҡжңәеҲ¶ пјҢ жңҖиө·з ҒжңӘжқҘ5е№ҙеҶ… пјҢ зҫҺиҒ”еӮЁдјҡжӣҙдҫ§йҮҚе°ұдёҡж”№е–„дёҺз»ҸжөҺеўһй•ҝ гҖӮ

д»ҺдёӯзҹӯжңҹиҖҢиЁҖ пјҢ зҫҺиҒ”еӮЁж”ҝзӯ–жЎҶжһ¶зҡ„и°ғж•ҙжҳҜеҜ№зҫҺеӣҪз»ҸжөҺиҝҗиЎҢжғ…еҶөеҸҳеҢ–зҡ„еә”еҜ№ пјҢ еӣ дёәеңЁжң¬ж¬Ўи°ғж•ҙд№ӢеүҚ пјҢ зҫҺиҒ”еӮЁзҡ„ж”ҝзӯ–жЎҶжһ¶жҳҜдәҺ2012е№ҙзЎ®з«Ӣзҡ„ пјҢ иҖҢ2012е№ҙиҮід»ҠзҫҺеӣҪйҖҡиғҖж°ҙе№іе§Ӣз»ҲдҪҺдәҺ2% пјҢ жңҹй—ҙзҫҺиҒ”еӮЁжӣҫдёҖеәҰеҠӘеҠӣдәүеҸ–иҝҮеҲ©зҺҮж”ҝзӯ–йҮҚиҝ”жӯЈеёёзҠ¶жҖҒ пјҢ дҪҶж–°еҶ з–«жғ…зҲҶеҸ‘дёҚд»…зӣҙжҺҘд»ӨзҫҺиҒ”еӮЁйҮҚиҝ”вҖңйӣ¶дёӢйҷҗвҖқж”ҝзӯ–зҠ¶жҖҒ пјҢ иҝҳд»Өе…¶е°Ҷиө„дә§иҙҹеҖәиЎЁе·Ҙе…·зҡ„ж–Ҫзӯ–з©әй—ҙжү©е……иҮівҖңж— дёҠйҷҗвҖқзҠ¶жҖҒ пјҢ еҚідҫҝеҰӮжӯӨ пјҢ зҫҺиҒ”еӮЁиҝҳжҳҜи§үеҫ—еҫҲйҡҫе®һзҺ°йҖҡиғҖзӣ®ж Ү пјҢ жүҖд»Ҙд»Һ2019е№ҙејҖе§Ӣ пјҢ зҫҺиҒ”еӮЁе°ұзқҖжүӢеҜ№ж”ҝзӯ–жЎҶжһ¶иҝӣиЎҢиҜ„дј° пјҢ жңҖз»Ҳ8жңҲ27ж—Ҙе®Јеёғж–°ж”ҝзӯ–жЎҶжһ¶ гҖӮ

然иҖҢд»Һй•ҝжңҹеҸҳеҢ–иҖҢиЁҖ пјҢ е°Өе…¶жҳҜеңЁж–°еҶ з–«жғ…зҡ„еӮ¬еҢ–дёӢ пјҢ еңЁзҫҺиҒ”еӮЁж”ҝзӯ–жЎҶжһ¶и°ғж•ҙзҡ„иғҢеҗҺ пјҢ зҫҺеӣҪз»ҸжөҺжӯЈеңЁиҝӣе…Ҙе…Ёж–°зҡ„дёҖдёӘж—¶д»Ј гҖӮ д»Ҙ20е№ҙдёәй—ҙйҡ”еҚ•дҪҚ пјҢ з”ұиҝ‘еҸҠиҝңзҫҺеӣҪз»ҸжөҺе…ҲеҗҺз»ҸеҺҶдәҶжң¬дё–зәӘеүҚ20е№ҙзҡ„е…ЁзҗғеҢ–жөӘжҪ®пјҲHyper globalizationпјүгҖҒдёҠдё–зәӘ80гҖҒ90е№ҙд»Јзҡ„вҖңеӨ§зј“е’ҢвҖқд»ҘеҸҠ1961е№ҙиҮі1980е№ҙзҡ„жҲҳеҗҺй»„йҮ‘ж—¶д»ЈдёҺеӨ§ж»һж¶ЁпјҲthe postwar golden age and the great stagflationпјү гҖӮ

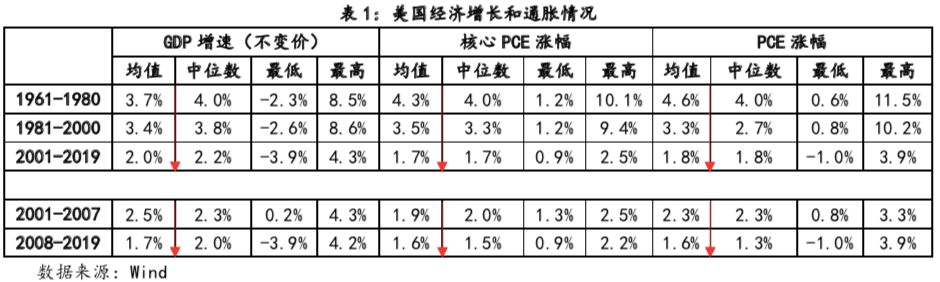

з®ҖеҚ•жҜ”иҫғиҝҮеҺ»60е№ҙдёүдёӘж—¶жңҹзҫҺеӣҪз»ҸжөҺеўһйҖҹе’ҢйҖҡиғҖзҡ„з»ҹи®Ўж•°жҚ® пјҢ жңүд»ҘдёӢдә”дёӘи¶ӢеҠҝжҖ§еҸҳеҢ–пјҡ

第дёҖ пјҢ зҫҺеӣҪз»ҸжөҺеўһйҖҹдёҚж–ӯдёӢйҷҚ пјҢ дё”дёӢйҷҚе№…еәҰдёҚж–ӯжү©еӨ§ гҖӮ дҫӢеҰӮ пјҢ 2001-2019е№ҙжңҹй—ҙGDPеўһйҖҹеқҮеҖјиҫғдёҠдёҖдёӘ20е№ҙдёӢйҷҚдәҶ1.4% пјҢ GDPеўһйҖҹдёӯдҪҚж•°дёӢйҷҚдәҶ1.6% пјҢ йҷҚе№…еқҮе‘ҲзҺ°жү©еӨ§жҖҒеҠҝ гҖӮ

第дәҢ пјҢ зҫҺеӣҪз»ҸжөҺжіўеҠЁжҖ§жҢҒз»ӯ收ж•ӣ гҖӮ GDPеўһйҖҹжіўеҠЁеҢәй—ҙеңЁ1961-1980е’Ң1981-2000дёӨдёӘж—¶жңҹйғҪи¶…иҝҮ10% пјҢ еңЁ2001-2019ж—¶жңҹ пјҢ жіўеҠЁеҢәй—ҙйҷҚиҮі8%е·ҰеҸі гҖӮ

第дёү пјҢ зҫҺеӣҪз»ҸжөҺиЎ°йҖҖж·ұеәҰдёҚж–ӯеҠ йҮҚ гҖӮ дҫӢеҰӮ пјҢ дёүдёӘж—¶жңҹеҶ…GDPеўһйҖҹзҡ„жңҖдҪҺеҖј пјҢ дҫқж¬Ўдёә-2.3%гҖҒ-2.6%е’Ң-3.9% пјҢ жңҖй«ҳеҖјдҫқж¬Ўдёә8.5%гҖҒ8.6%е’Ң4.3%.

第еӣӣ пјҢ зҫҺеӣҪйҖҡиғҖеҺӢеҠӣжҢҒз»ӯдёӢйҷҚ гҖӮ дҫӢеҰӮ пјҢ ж— и®әжҳҜж ёеҝғPCEиҝҳжҳҜPCEзҡ„жңҖй«ҳж¶Ёе№…еқҮжңүдёҠдё–зәӘдёӨдёӘж—¶жңҹзҡ„дёӨдҪҚж•°йҷҚиҮіжң¬дё–зәӘд»ҘжқҘзҡ„дёҚи¶і4% гҖӮ

第дә” пјҢ 2008е…ЁзҗғйҮ‘иһҚеҚұжңәеҜ№зҫҺеӣҪз»ҸжөҺиҖҢиЁҖ пјҢ е…·жңүжӢҗзӮ№ж„Ҹд№ү гҖӮ ж— и®әжҳҜз»ҸжөҺеўһйҖҹ пјҢ иҝҳжҳҜйҖҡиғҖеҺӢеҠӣ пјҢ дёӢеҸ°йҳ¶ејҸзҡ„еҸҳеҢ–е®һйҷ…жҳҜеҸ‘з”ҹдәҺ2008е№ҙйҮ‘иһҚеҚұжңәд№ӢеҗҺ пјҢ зҫҺеӣҪз»ҸжөҺеўһй•ҝдёӯжһўйҷҚиҮі2%д»ҘдёӢ пјҢ йҖҡиғҖеҺӢеҠӣд№ҹйҖҗжёҗиў«йҖҡзј©еҺӢеҠӣжүҖеҸ–д»Ј гҖӮ

ж–Үз« еӣҫзүҮ

з”ұжӯӨ пјҢ ж— и®әжҳҜ2012е№ҙзЎ®з«Ӣзҡ„ж”ҝзӯ–жЎҶжһ¶ пјҢ иҝҳжҳҜиҝҷж¬Ўи°ғж•ҙеҗҺзҡ„жЎҶжһ¶ пјҢ еҸӘжҳҜзҫҺеӣҪз»ҸжөҺиҝҗиЎҢе·ЁеҸҳзҡ„жҳ е°„ пјҢ иҖҢж”ҝзӯ–жЎҶжһ¶иғҪеҗҰиө·еҲ°ж•Ҳжһң пјҢ жңҖз»ҲеҶіе®ҡеӣ зҙ иҝҳжҳҜзҫҺеӣҪз»ҸжөҺиҝҗиЎҢжң¬иә« гҖӮ

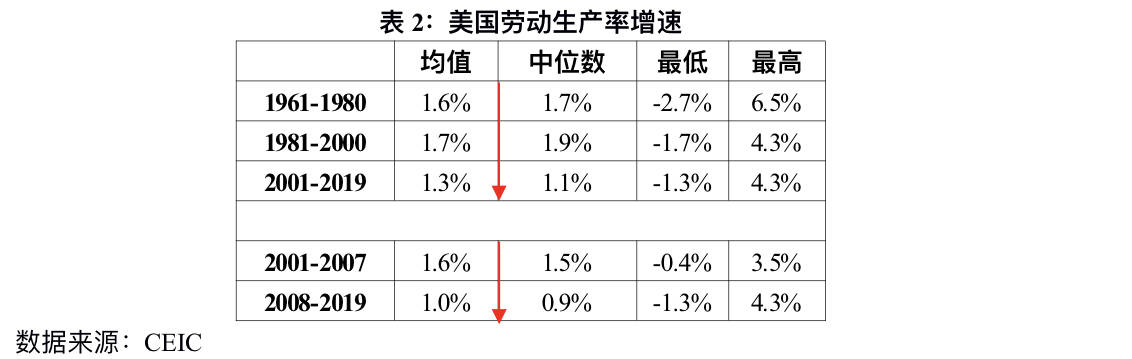

еҠіеҠЁз”ҹдә§зҺҮеҸҳеҢ–жҳ е°„еҮәзҫҺеӣҪз»ҸжөҺж•ҲзҺҮзҡ„дёӢйҷҚ

йҰ–е…Ҳ пјҢ дёҺдёүдёӘж—¶жңҹзҡ„з»ҸжөҺеўһйҖҹйҖҗзә§дёӢеҸ°йҳ¶дёҚеҗҢ пјҢ еңЁ2008е№ҙйҮ‘иһҚеҚұжңәд№ӢеүҚ пјҢ зҫҺеӣҪзҡ„еҠіеҠЁз”ҹдә§зҺҮеўһйҖҹеҹәжң¬е°ұзЁіе®ҡеңЁ1.6%е·ҰеҸі пјҢ 2008е№ҙд№ӢеҗҺжүҚеҮәзҺ°дәҶеӨ§е№…дёӢйҷҚ пјҢ зӣ®еүҚе·ІйҷҚиҮі1%е·ҰеҸі гҖӮ

ж–Үз« еӣҫзүҮ

иӢҘеҶҚиҝӣдёҖжӯҘи§ӮеҜҹеҠіеҠЁз”ҹдә§зҺҮдёҺйҖӮйҫ„еҠіеҠЁеҠӣзҡ„дәҢз»ҙеҸҳеҢ–жғ…еҶө пјҢ еңЁ2008е№ҙд№ӢеүҚ пјҢ еҠіеҠЁз”ҹдә§зҺҮдёҺйҖӮйҫ„еҠіеҠЁеҠӣеҚ жҜ”д№Ӣй—ҙ并жңӘе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„жӯЈжҜ”е…ізі» пјҢ еҚізҫҺеӣҪеҠіеҠЁеҠӣзҡ„充裕并дёҚ然еўһиҝӣеҠіеҠЁз”ҹдә§зҺҮ пјҢ йӮЈд№ҲжҢүз…§ж–°еҸӨе…ёеўһй•ҝеҲҶжһҗжЎҶжһ¶ пјҢ2008е№ҙйҮ‘иһҚеҚұжңәеүҚзҫҺеӣҪз»ҸжөҺеўһй•ҝдё»иҰҒдҫқйқ иө„жң¬жҠ•е…Ҙе’ҢеҲӣж–° пјҢ еҚұжңәеҗҺдёӨиҖ…зҡ„е…ізі»жүҚе‘ҲзҺ°еҮәеҫ®ејұзҡ„жӯЈзӣёе…і гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[дёҠиӢ‘жҹіеҶңж—¶]и§ЈеҶіж— ж•°з”·еҘізҡ„зғҰеҝғдәӢпјҢиҝҳжңүдәәиҠұеҶӨжһүй’ұпјҒпјҢеүҘжҺүзҡ„вҖңиӣӢеЈівҖқдёҚиҰҒдёў](https://imgcdn.toutiaoyule.com/20200504/20200504083059383045a_t.jpeg)

- зӣҙж’ӯеҗ§|зҡҮ马е°ҶеңЁжҳҺеӨҸеҠӘеҠӣзӯҫдёӢе“Ҳе…°еҫ·пјҢиҘҝеӘ’пјҡиӢҘз»ҸжөҺзҠ¶еҶөе…Ғи®ё

- з»ҸжөҺи§ӮеҜҹжҠҘ| дёӨж¶үеҸҠиҪҰдјҒз§°е·ІеӢ’д»Өж•ҙ改并全еӣҪжҺ’жҹҘпјҢ4Sеә—ж•…ж„Ҹз ёеқҸйӣ¶д»¶жҗһвҖңеҲӣ收вҖқ

- дәәж°‘ж—ҘжҠҘжө·еӨ–зүҲ|дәәж°‘ж—ҘжҠҘжө·еӨ–зүҲпјҡдёӯеӣҪз»ҸжөҺеӨҚиӢҸиө°еңЁе…ЁзҗғеүҚеҲ—

- жҳҶд»‘еҹәең°|еҠӣжҺЁеҜ№еҚҺејәзЎ¬ж”ҝзӯ–пјҢеҚ°еӘ’пјҡеұҖеҠҝжҲ–жӣҙеҠ зҙ§еј пјҢеҚ°еҶӣй№°жҙҫе°ҶйўҶзҒ«йҖҹиөҙд»»

- дёҡз»©|з»ҸжөҺеӣһжҡ–еўһйҖҹиҪ¬жӯЈ 第дёүеӯЈй“¶иЎҢдёҡз»©вҖңжңүз©әй—ҙвҖқ

- е•Ҷдёҡз»ҸжөҺи§ӮеҜҹ|12й”ҖйҮҸзҒ«зҲҶпјҢйғҪзӣІзӣ®еҙҮжӢңпјҒпјҢзҪ—ж°ёжө©дёҖиҜӯйҒ“з ҙеӨ©жңәпјҒiPhone

- е°ұдёҡ|дёүеӯЈеәҰеўһй•ҝ4.9% дёӯеӣҪз»ҸжөҺиө°еҠҝеӣҫжҢҒз»ӯеҗ‘еҘҪ

- 欧жҙІ|еӨҡеӣҪеҶҚж¬Ўе°Ғй”Ғ з–«жғ…иҖғ问欧жҙІз»ҸжөҺ

- ZAKER|еҶ…ж”ҝеҲҷжӣҙж°‘зІ№пјҢзҫҺеӘ’пјҡиҸ…д№үдјҹеӨ–дәӨж”ҝзӯ–继жүҝе®үеҖҚи·Ҝзәҝ

- з»ҸжөҺи§ӮеҜҹжҠҘ|жҒ’еӨ§гҖҒдёӯжө·гҖҒзў§жЎӮеӣӯдҪҚеҲ—еүҚдёүпјҢ1-9жңҲе…ЁеӣҪеңҹең°жҲҗдәӨж¬ҫеҗҢжҜ”еўһ13.8пј…