еӨ®иЎҢж•°еӯ—иҙ§еёҒжқҘдәҶпјҢ"ж”Ҝд»ҳе®қ们"дјҡиў«йў иҰҶеҗ—( дәҢ )

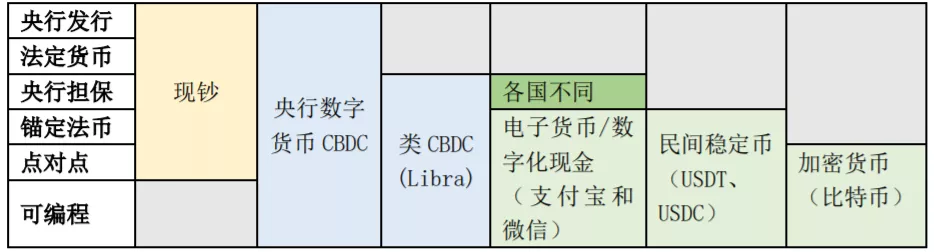

иЎЁ 5 еҗ„зұ»иҙ§еёҒзҡ„зү№еҫҒжҜ”иҫғ04DC/EPзҡ„еә”з”ЁеңәжҷҜеңЁзҺ°йҳ¶ж®өDC/EPеҸҜд»ҘеңЁд»ҘдёӢдә”дёӘеңәжҷҜдёӯеҸ‘жҢҘдјҳеҠҝ гҖӮйҷҚдҪҺзҺ°й’һеҸ‘иЎҢе’ҢжөҒйҖҡжҲҗжң¬DC/EPдҪңдёәM0зҡ„йғЁеҲҶжӣҝд»Ј пјҢ иғҪеӨҹиҝӣдёҖжӯҘйҷҚдҪҺзәёй’һе’ҢзЎ¬еёҒеҚ°еҲ·гҖҒй“ёйҖ гҖҒеҸ‘иЎҢгҖҒжөҒйҖҡгҖҒиҙ®и—ҸиҝҮзЁӢдёӯзҡ„жҲҗжң¬ пјҢ жҸҗй«ҳж”Ҝд»ҳжё…з®—зҡ„ж•ҲзҺҮ пјҢ иҝҳиғҪйҷҚдҪҺе•Ҷдёҡ银иЎҢз»ҸиҗҘжҲҗжң¬ пјҢ жҸҗй«ҳиҝҗиҗҘж•ҲзҺҮ гҖӮдјҳеҢ–ж•°еӯ—ж”Ҝд»ҳе’Ң移еҠЁж”Ҝд»ҳзі»з»ҹDC/EPеҸҜд»ҘеңЁж–ӯзҪ‘жғ…еҶөдёӢдҪҝз”Ё пјҢ жңүеҠ©дәҺжҸҗй«ҳ移еҠЁж”Ҝд»ҳзі»з»ҹзҡ„зЁіеҒҘжҖ§ гҖӮ еӣҪеҶ…еҗ„第дёүж–№ж”Ҝд»ҳе№іеҸ°еҸҠеҗ„е•Ҷдёҡ银иЎҢAppз«Ҝзҡ„жңҚеҠЎе№¶дёҚдә’йҖҡ пјҢ дҫӢеҰӮи…ҫи®Ҝз”ҹжҖҒеҶ…д»…еҸҜдҪҝз”Ёеҫ®дҝЎж”Ҝд»ҳжҲ–QQй’ұеҢ… пјҢ йҳҝйҮҢз”ҹжҖҒеҶ…д»…еҸҜдҪҝз”Ёж”Ҝд»ҳе®қ пјҢ еҜ№з”ЁжҲ·йҖ жҲҗдәҶиҜёеӨҡдёҚдҫҝ гҖӮ DC/EPдҫқйқ дәә民银иЎҢзҡ„ж”ҜжҢҒе’ҢжҺЁеҠЁ пјҢ жңүжңӣжҲҗдёәе…Ёе№іеҸ°йҖҡз”Ёзҡ„ж•°еӯ—ж”Ҝд»ҳе’ҢжұҮж¬ҫиҪ¬иҙҰйҖҡйҒ“ пјҢ жү“з ҙеҗ„第дёүж–№ж”Ҝд»ҳе’Ңеҗ„е•Ҷдёҡ银иЎҢжңҚеҠЎй—ҙзҡ„еЈҒеһ’ пјҢ жҸҗй«ҳж•ҙеҗҲеәҰ гҖӮиЎҘ足第дёүж–№ж”Ҝд»ҳзҡ„зҹӯжқҝж”Ҝд»ҳе®қе’Ңеҫ®дҝЎжҳҜе…¬еҸёеҢ–зҡ„ж”Ҝд»ҳдҪ“зі»иҖҢйқһжі•е®ҡзҡ„ж”Ҝд»ҳдҪ“зі» пјҢ з”ЁжҲ·йңҖиҰҒжүҝжӢ…жүӢз»ӯиҙ№е’Ңжү«з Ғи®ҫеӨҮе®үиЈ…жҲҗжң¬ пјҢ жҜ”еҰӮз”Ёж”Ҝд»ҳе®қжҲ–иҖ…еҫ®дҝЎиҝӣиЎҢжҸҗзҺ°е’Ңи·ЁиЎҢиҪ¬иҙҰйғҪйңҖиҰҒеҗ‘з”ЁжҲ·ж”¶еҸ–жүӢз»ӯиҙ№ пјҢ иҝҳеӯҳеңЁжі„йңІйҡҗз§ҒгҖҒзӣ—еҸ·гҖҒж¬әиҜҲзӯүйЈҺйҷ© гҖӮ иҖҢз”ЁеӨ®иЎҢж•°еӯ—иҙ§еёҒ пјҢ ж №жҚ®зӣ®еүҚе…¬ејҖзҡ„дҝЎжҒҜ пјҢ дәӨжҳ“йғҪжҳҜйӣ¶жҲҗжң¬ гҖӮиҖҢеңЁйЈҺжҺ§ж–№йқў пјҢ ж №жҚ®дёӯеӣҪдәә民银иЎҢдё»з®Ўзҡ„гҖҠдёӯеӣҪйҮ‘иһҚгҖӢжқӮеҝ—жңҖж–°зҡ„иҜҙжі• пјҢ дёӯеӨ®й“¶иЎҢдёҚеҗҢдәҺе•Ҷдёҡжңәжһ„ пјҢ дёҚдјҡйҖҡиҝҮз”ЁжҲ·дёӘдәәдҝЎжҒҜзүҹеҲ© пјҢ йҡҗз§Ғжі„йңІйЈҺйҷ©иҫғе°Ҹ гҖӮ жі•е®ҡж•°еӯ—иҙ§еёҒе…·жңүеҸҜиҝҪжәҜзҡ„еҢҝеҗҚжҖ§ пјҢ дёҚд»…иғҪж»Ўи¶іеҢҝеҗҚж”Ҝд»ҳйңҖжұӮ пјҢ иҝҳиғҪеңЁеҝ…иҰҒж—¶иҝӣиЎҢзӣ‘з®Ў пјҢ йҳІиҢғж¬әиҜҲгҖҒжҙ—й’ұзӯүй—®йўҳ пјҢ жӣҙеҠ е°ҠйҮҚз”ЁжҲ·йҡҗз§Ғ гҖӮжӣҙйҮҚиҰҒзҡ„жҳҜ пјҢ жі•е®ҡж•°еӯ—иҙ§еёҒеҸҜд»ҘејҖеҗҜе…¬еҸёдјҒдёҡйғЁй—ЁдёҺж”ҝеәңйғЁй—Ёзҡ„ж•°еӯ—ж”Ҝд»ҳ пјҢ ејҖйҖҡж•°еӯ—ж”Ҝд»ҳзҡ„еҜ№е…¬еңәжҷҜ пјҢ ејҘиЎҘзӣ®еүҚ第дёүж–№ж”Ҝд»ҳзӯүе·Ҙе…·жІЎжңүеҜ№е…¬ж”Ҝд»ҳзҡ„з©әзҷҪпјҲиЎЁ 6пјү гҖӮ

иЎЁ 6 DC/EP дёҺж”Ҝд»ҳе®қгҖҒеҫ®дҝЎзӯү第дёүж–№ж”Ҝд»ҳзҡ„жҜ”иҫғж— йңҖз»‘е®ҡ银иЎҢиҙҰжҲ· пјҢ жҸҗй«ҳжҷ®жғ йҮ‘иһҚзЁӢеәҰDC/EPиҷҪ然з”ұе•Ҷдёҡ银иЎҢеҲҶеҸ‘з»ҷз”ЁжҲ· пјҢ дҪҶе…¶дёҚдҫқиө–дәҺ银иЎҢиҙҰжҲ·е°ұиғҪе®һзҺ°д»·еҖјиҪ¬з§» гҖӮ з”ЁжҲ·еҸҜд»ҘдёҚеҝ…еҺ»й“¶иЎҢејҖи®ҫиҙҰжҲ·е’Ң银иЎҢеҚЎ пјҢ еҸӘйңҖиҰҒеңЁжүӢжңәдёҠе®үиЈ…DC/EPй’ұеҢ… пјҢ еҚіеҸҜиҝӣиЎҢж”Ҝд»ҳгҖҒ收ж¬ҫгҖҒжұҮж¬ҫгҖҒиҪ¬иҙҰзӯүиө„йҮ‘ж“ҚдҪң гҖӮжҗӯе»әе…Ёж–°зҡ„и·Ёеўғж”Ҝд»ҳдҪ“зі» пјҢ з»ҙжҠӨжҲ‘еӣҪйҮ‘иһҚе®үе…ЁеңЁеҪ“еүҚеӨҚжқӮзҡ„еӣҪйҷ…еҪўеҠҝд№ӢдёӢ пјҢ йҖҡиҝҮеҸ‘жҢҘDC/EPзҡ„ж•ҲзҺҮе’ҢжҲҗжң¬дјҳеҠҝ пјҢ еҸҜд»Ҙжү“йҖ д»ҘDC/EPдёәеӘ’д»Ӣе’Ңи®Ўд»·иҙ§еёҒзҡ„и·Ёеўғж•°еӯ—ж”Ҝд»ҳдҪ“зі» пјҢ жҠөеҫЎеӨ–йғЁйҮ‘иһҚе°Ғй”Ғеј•еҸ‘зҡ„еҗ„зұ»з»ҸжөҺеҶІеҮ» пјҢ йҳІиҢғеўғеҶ…еӨ–зі»з»ҹжҖ§йҮ‘иһҚйЈҺйҷ© пјҢ дҝқйҡңжҲ‘еӣҪйҮ‘иһҚе®үе…Ё гҖӮ DC/EPеңЁиҜҘж”Ҝд»ҳз»“з®—е№іеҸ°дёҠзҡ„дё»иҰҒиҒҢиҙЈжҳҜи®Ўд»·е’ҢдәӨжҳ“ пјҢ дёҺе…¶д»–иҙ§еёҒе»әз«ӢзӣҙжҺҘжұҮзҺҮиҜўд»·жңәеҲ¶ пјҢ дёҚйңҖиҰҒзҫҺе…ғдҪңдёәдёӯй—ҙжё йҒ“ пјҢ д»Ҙжү“з ҙзҫҺе…ғж”Ҝд»ҳдҪ“зі»зҡ„еһ„ж–ӯ гҖӮжҖ»з»“д»ҺеӣҪеҶ…еӨ–жқғеЁҒжңәжһ„е…¬ејҖзҡ„з ”з©¶жҲҗжһңе’Ңи®ҫи®Ўж–№жЎҲжқҘзңӢ пјҢ CBDCзҡ„жҺЁиЎҢеҸҜиғҪжҢӨеҮәжөҒйҖҡдёӯзҡ„зҺ°йҮ‘гҖҒжҸҗеҚҮжё…з»“з®—зі»з»ҹж•ҲзҺҮгҖҒеҠ ејәеӨ®иЎҢеҜ№иө„йҮ‘жөҒеҗ‘зӣ‘з®Ў пјҢ дҪҶе…¶еҜ№еӨ®иЎҢиө„дә§иҙҹеҖәиЎЁз»“жһ„зҡ„еҪұе“ҚгҖҒиҙ§еёҒж”ҝзӯ–зҡ„дј еҜје’Ңж•Ҳжһңзҡ„еҪұе“ҚгҖҒеҜ№й“¶иЎҢеӯҳж¬ҫе’Ңдёӯд»ӢиҒҢиғҪзҡ„жҢӨеҮәгҖҒеҜ№йҮ‘иһҚзі»з»ҹзЁіе®ҡжҖ§зҡ„еҶІеҮ»д»ҘеҸҠеҜ№иҙ§еёҒеӣҪйҷ…ең°дҪҚзҡ„еҪұе“ҚеңЁзӣ®еүҚйҳ¶ж®өйғҪе°ҡдёҚжҳҺзЎ® гҖӮеңЁж¶Ҳиҙ№з«Ҝ пјҢ зӣ®еүҚDC/EPзҡ„иҗҪең°еңәжҷҜжңүйҷҗ пјҢ зәҝдёӢж¶Ҳиҙ№жё йҒ“жңүйҷҗ пјҢ еңЁеҫҲеӨҡз”ЁжҲ·е·Іе…»жҲҗдҪҝз”Ёж”Ҝд»ҳе®қжҲ–еҫ®дҝЎж”Ҝд»ҳзҡ„д№ жғҜдёӢ пјҢ еҰӮдҪ•еҗёеј•з”ЁжҲ· пјҢ жҸҗй«ҳз”ЁжҲ·еңЁж¶Ҳиҙ№еңәжҷҜеҜ№DC/EPзҡ„дҪҝз”Ёйў‘зҺҮе°ҶжҲҗдёәеӨ®иЎҢжҺЁе№ҝDC/EPиҰҒйқўеҜ№зҡ„й—®йўҳ гҖӮеӣ жӯӨ пјҢ е°Ҫз®ЎеүҚжҷҜе№ҝйҳ” пјҢ дҪҶеӨ®иЎҢж•°еӯ—иҙ§еёҒзҡ„жҺЁеҮәе’ҢиҗҪең°еә”з”Ёе°ҶдјҡжҳҜдёӘеҫӘеәҸжёҗиҝӣзҡ„й•ҝжңҹиҝҮзЁӢ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҶізӯ–жөҒзЁӢ|дҫқжүҳж•°еӯ—жҠҖжңҜжҸҗй«ҳ科еӯҰеҶізӯ–иғҪеҠӣ

- ж–°еҶ |е…ұеҲӣж•°еӯ—еҢ–гҖҒз»ҝиүІеҢ–ж–°жңӘжқҘ

- иҙ§еёҒз ”з©¶|ж•°еӯ—иҙ§еёҒеҰӮдҪ•еҪұе“Қзҷҫ姓з”ҹжҙ»

- ж•°еӯ—з»ҸжөҺ|ж•°еӯ—иҙ§еёҒеҰӮдҪ•еҪұе“Қзҷҫ姓з”ҹжҙ»

- и°ҒжқҘзӣ‘з®ЎеӨ®иЎҢпјҹиҙ§еёҒзӢӮж¬ўдёӢзҡ„иҙўеҜҢеҠ«жҺ дёҺе№»иұЎ

- еӨ®иЎҢе…¬еёғйҮҚзЈ…ж•°жҚ®пјҒд№°жҲҝйҡҫдәҶвҖҰвҖҰ

- еҮӯж Ҹпјҡи°ҒжҳҜиҪҜзқҖйҷҶзҡ„д»Јд»·пјҹ

- ж–№еҸҜжҲҗпјҡж•°еӯ—科жҠҖжҳҜеҗҰеҠ еү§дәҶзӨҫдјҡдёҚе№ізӯүпјҹ

- CPI|CPIеўһйҖҹйҮҚеӣһвҖң1вҖқд»ҘеҶ… 专家пјҡCPIж¶Ёе№…еӣһиҗҪдёҚеҪұе“Қиҙ§еёҒж”ҝзӯ–иө°еҗ‘

- зҪ‘иҙӯеҸҢ11еҶҚжҠҘй«ҳж•°еӯ— зҫҺеӣҪжҲҗжңҖеӨ§еӨ–еӣҪеҚ–家