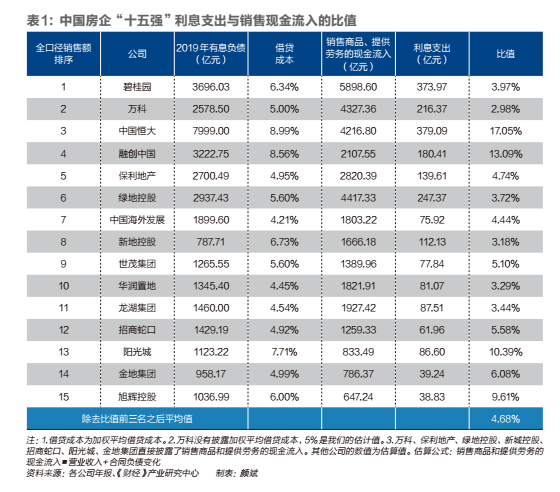

йҳіе…үеҹҺиҝҳиғҪе•ғиҖҒеӨҡд№…пјҹ

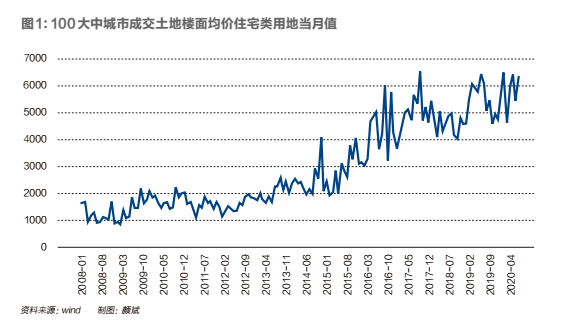

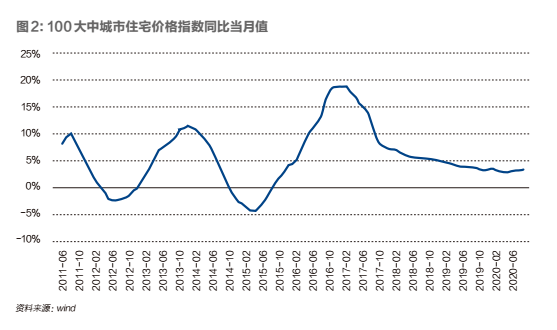

вҖңдёӨиҠӮвҖқеүҚзҡ„дёӯеӣҪжҲҝең°дә§еёӮеңә пјҢ зғӯй—№йқһеҮЎ гҖӮ дёӯеӣҪжҲҝең°дә§йҫҷеӨҙдјҒдёҡдёӯеӣҪжҒ’еӨ§пјҲ03333.HKпјү пјҢ еҸ‘еҠЁдәҶдёҖзі»еҲ—иҪ°иҪ°зғҲзғҲзҡ„иӮЎд»·дҝқеҚ«жҲҳ гҖӮжҒ’еӨ§еҖәеҠЎйЈҺжіў пјҢ еј•еҸ‘дәҶеёӮеңәжҒҗж…Ң пјҢ жіўеҸҠж•ҙдёӘең°дә§жқҝеқ— гҖӮ дёӯеӣҪиҜёжҲҝең°дә§е…¬еҸёжғҜз”Ёзҡ„й«ҳиҙҹеҖәгҖҒй«ҳжқ жқҶзӣҲеҲ©жЁЎејҸ пјҢ еңЁвҖңжҲҝдҪҸдёҚзӮ’вҖқзҡ„еӨ§иғҢжҷҜдёӢ пјҢ еҚұжңәйў‘еҸ‘ гҖӮд»ҠеӨ©жҲ‘们иҰҒз ”з©¶зҡ„ пјҢ жҳҜвҖңең°дә§й”Җе”®еҚҒдә”ејәвҖқпјҲдёӢз§°вҖңеҚҒдә”ејәвҖқпјүдёӯзҡ„еҸҰдёҖ家дёҠеёӮе…¬еҸёвҖ”вҖ”йҳіе…үеҹҺйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲ000671.SZ пјҢ дёӢз§°вҖңйҳіе…үеҹҺвҖқпјү гҖӮ гҖҠиҙўз»ҸгҖӢеҸ‘зҺ° пјҢ йҳіе…үеҹҺ2019е№ҙзҡ„еҲ©жҒҜж”ҜеҮәдёҺй”Җе”®зҺ°йҮ‘жөҒе…Ҙзҡ„жҜ”еҖјдёә10.39пј… пјҢ еңЁвҖңеҚҒдә”ејәвҖқдёӯеҖәеҠЎиҙҹжӢ…д»…ж¬ЎдәҺдёӯеӣҪжҒ’еӨ§е’ҢиһҚеҲӣдёӯеӣҪпјҲ01918.HKпјү пјҢ жҺ’еңЁз¬¬дёү гҖӮеңЁжҲҝдјҒз”ҹеӯҳзҺҜеўғжҢҒз»ӯеҸҳе·®зҡ„иҝ‘дёүе№ҙ пјҢ еӨҡж•°жҲҝдјҒзҡ„жҜӣеҲ©зҺҮеқҮжңүжҳҺжҳҫдёӢйҷҚ гҖӮ д»ӨдәәжғҠеҘҮзҡ„жҳҜ пјҢ еҖәеҠЎжІүйҮҚзҡ„йҳіе…үеҹҺ пјҢ жҜӣеҲ©зҺҮеҚҙе§Ӣз»ҲдҝқжҢҒеңЁ26пј…д»ҘдёҠ пјҢ еҮҖеҲ©зҺҮеҮ д№ҺеқҮи¶…7пј… гҖӮз ”з©¶иЎЁжҳҺ пјҢ йҳіе…үеҹҺеҲ©ж¶ҰзҺҮдҝқжҢҒжЁӘзӣҳзҡ„з§ҳеҜҶжҳҜвҖңе•ғиҖҒвҖқ пјҢ еҚій«ҳеәҰдҫқиө–дёҖдәӣ2016е№ҙд»ҘеүҚдҪҺд»·жӢҝең°зҡ„иҖҒйЎ№зӣ®ж”№е–„иҙўеҠЎж•°жҚ® гҖӮ дҪҶжҳҜ пјҢ иҝҷдёҖзҠ¶еҶөдёҚдјҡй•ҝжңҹжҢҒз»ӯ гҖӮеҖәеҠЎиҙҹжӢ…е ӘжҜ”жҒ’еӨ§ пјҢ еҲ©ж¶ҰзҺҮеҚҙдҝқжҢҒзЁіе®ҡ2017е№ҙе§Ӣ пјҢ еңЁдёӯеӨ®ејәи°ғдҪҸжҲҝвҖңеұ…дҪҸеұһжҖ§вҖқзҡ„еӨ§иғҢжҷҜдёӢ пјҢ еҗ„ең°йў‘еҮәдёҘиӢӣи°ғжҺ§ж”ҝзӯ– гҖӮ2018е№ҙиҮід»Ҡ пјҢ дёӯеӣҪеҗ„еӨ§еҹҺеёӮзҡ„иҺ·ең°жҲҗжң¬дёҖзӣҙдҝқжҢҒй«ҳдҪҚ пјҢ дё”зј“зј“дёҠеҚҮпјҲеӣҫ1пјүпјӣдҪҶжҲҝең°дә§йңҖжұӮеўһйҖҹдёӢйҷҚ пјҢ еӨ–еҢ–иЎЁзҺ°дёәд»·ж јеўһйҖҹдёӢйҷҚпјҲеӣҫ2пјү гҖӮ

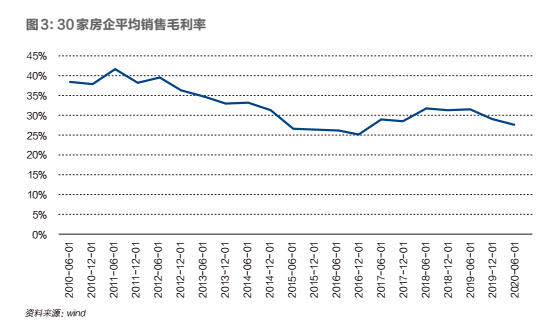

дёӨйҮҚеӨ№еҮ»дёӢ пјҢ иҜёеӨҡеӨҙйғЁжҲҝдјҒзҡ„е№іеқҮй”Җе”®жҜӣеҲ©зҺҮд№ҹдёҖи·ҜдёӢйҷҚпјҲеӣҫ3пјү гҖӮ

дёӢйқўзҡ„иЎЁ1 пјҢ еҲ—еҮәдәҶдёӯеӣҪжҲҝдјҒвҖңеҚҒдә”ејәвҖқзҡ„еҲ©жҒҜж”ҜеҮәдёҺжҲҝең°дә§й”Җе”®зҺ°йҮ‘жөҒе…Ҙзҡ„жҜ”еҖј гҖӮ

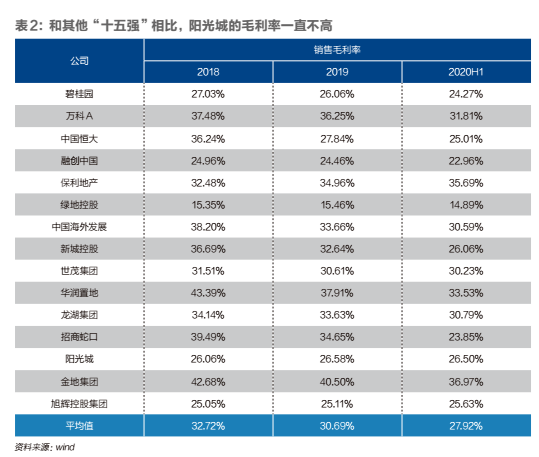

йҳіе…үеҹҺзҡ„иҜҘжҜ”еҖј пјҢ дёә10.39пј… гҖӮ еңЁвҖңеҚҒдә”ејәвҖқдёӯ пјҢ йҳіе…үеҹҺзҡ„еҖәеҠЎиҙҹжӢ…д»…дҪҺдәҺдёӯеӣҪжҒ’еӨ§пјҲ03333.HKпјүгҖҒиһҚеҲӣдёӯеӣҪпјҲ01918.HKпјү пјҢ жҺ’еңЁз¬¬дёүеҗҚ гҖӮеҰӮжһңеҲЁеҺ»иҜҘжҢҮж Үзҡ„еүҚдёүеҗҚ пјҢ 第еӣӣиҮіеҚҒдә”еҗҚзҡ„е№іеқҮеҖј пјҢ д»…дёә4.68пј…вҖ”вҖ”йҳіе…үеҹҺ10.39пј…зҡ„ж•°еҖј пјҢ жҜ”иҝҷдёӘе№іеқҮеҖјй«ҳеҮәиҝ‘6дёӘзҷҫеҲҶзӮ№ гҖӮиӢҘдёҚи®Ўе…¶д»–еҸӮж•° пјҢ д»…жӯӨдёҖйЎ№ пјҢ йҳіе…үеҹҺзҡ„жҜӣеҲ©зҺҮ пјҢ е°ұеә”жҜ”дёӯеӣҪжҒ’еӨ§гҖҒиһҚеҲӣдёӯеӣҪд№ӢеӨ–зҡ„е…¶д»–еҗҢиЎҢдҪҺеҮәзәҰ6дёӘзҷҫеҲҶзӮ№ гҖӮе…¶е®һ пјҢ е’Ңе…¶д»–вҖңеҚҒдә”ејәвҖқзӣёжҜ” пјҢ йҳіе…үеҹҺзҡ„жҜӣеҲ©зҺҮдёҖзӣҙдёҚй«ҳпјҲиЎЁ2пјү пјҢ 并еӣ жӯӨйҒӯеҲ°еёӮеңәйқһи®® гҖӮ

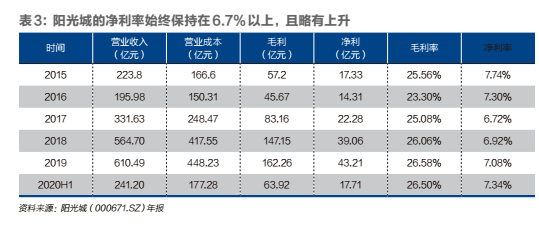

2018е№ҙд»ҘжқҘ пјҢ ең°дә§иЎҢдёҡвҖңй»‘еӨ©й№…вҖқдёҚж–ӯ пјҢ жҲҝдјҒзҡ„з”ҹеӯҳзҺҜеўғжҢҒз»ӯеҸҳе·® гҖӮ д»ҺиЎЁ2дәҰеҸҜзңӢеҮә пјҢ еӨ§еӨҡж•°жҲҝдјҒзҡ„жҜӣеҲ©зҺҮйғҪеҮәзҺ°жҳҺжҳҫдёӢйҷҚ гҖӮжҢүжӯЈеёёе•ҶдёҡйҖ»иҫ‘ пјҢ иҫғй«ҳеҖәеҠЎеҺӢеҠӣз»ҷйҳіе…үеҹҺеёҰжқҘзҡ„з«һдәүеҠЈеҠҝ пјҢ еңЁжӯӨж—¶й—ҙж®өеә”иў«ж”ҫеӨ§вҖ”вҖ”йҳіе…үеҹҺзҡ„й”Җе”®жҜӣеҲ©зҺҮ пјҢ жҜ”еҗҢиЎҢ们еҮәзҺ°жӣҙжҳҫи‘—зҡ„дёӢи·Ң пјҢ жүҚжҳҜжӯЈеёёиҙўеҠЎзҺ°иұЎ гҖӮд»ӨдәәжғҠеҘҮзҡ„жҳҜ пјҢ д»ҺиЎЁ3зңӢ пјҢ йҳіе…үеҹҺзҡ„жҜӣеҲ©зҺҮ пјҢ 2015е№ҙд»ҘжқҘе§Ӣз»ҲдҝқжҢҒеңЁ25пј…е·ҰеҸі пјҢ еҮҖеҲ©зҺҮе§Ӣз»ҲдҝқжҢҒеңЁ6.7пј…д»ҘдёҠпјӣе°Өе…¶жҳҜ2018е№ҙд»ҘеҗҺ пјҢ жҜӣеҲ©зҺҮе§Ӣз»ҲдҝқжҢҒеңЁ26пј…д№ӢдёҠ пјҢ еҮҖеҲ©зҺҮеҮ д№ҺйғҪеңЁ7пј…д№ӢдёҠ пјҢ иҖҢдё”з•ҘжңүдёҠеҚҮ гҖӮ

еҲ©ж¶ҰзҺҮжҳҜе…¬еҸёдј°еҖјзҡ„йҮҚиҰҒеҸӮж•° пјҢ жҳҜеҫҲеӨҡиҙўеҠЎеҲҶжһҗе’ҢжңӘжқҘиө°еҠҝеҲӨж–ӯзҡ„еҹәзЎҖ гҖӮжүҖд»Ҙ пјҢ жҲ‘们жңүеҝ…иҰҒеҲҶжһҗ пјҢ жҳҜд»Җд№Ҳеӣ зҙ еҜјиҮҙдәҶйҳіе…үеҹҺзҡ„еҲ©ж¶ҰзҺҮдҝқжҢҒзЁіе®ҡпјҹиҝҷдёӘеӣ зҙ пјҢ иғҪеҗҰжҢҒз»ӯвҖңдҝқжҠӨвҖқйҳіе…үеҹҺе‘ўпјҹйҳіе…үеҹҺй«ҳеҲ©ж¶ҰиҮӘдҪ•иҖҢжқҘжҲ‘们д»Ҙйҳіе…үеҹҺ2020е№ҙдёҠеҚҠе№ҙзҡ„жҜӣеҲ©зҺҮиҝӣиЎҢеү–жһҗ гҖӮ2020е№ҙдёҠеҚҠе№ҙ пјҢ йҳіе…үеҹҺзҡ„ж•ҙдҪ“жҜӣеҲ©зҺҮ пјҢ жқҘиҮӘеҗ„дёӘз»“з®—йЎ№зӣ® гҖӮ иҝҷдәӣйЎ№зӣ®еҸҜд»ҘеҲҶжҲҗдёүеӨ§зұ»пјҡ2017е№ҙжӢҝең°зҡ„йЎ№зӣ®гҖҒ2018е№ҙжӢҝең°зҡ„йЎ№зӣ® пјҢ д»ҘеҸҠ2016е№ҙеҸҠд»ҘеүҚжӢҝең°зҡ„йЎ№зӣ® гҖӮ2019е№ҙжӢҝең°зҡ„йЎ№зӣ® пјҢ еңЁ2020е№ҙиҝӣе…Ҙз»“з®—зҠ¶жҖҒзҡ„иҫғе°‘ пјҢ иҝҷйҮҢжҡӮдёҚиҖғиҷ‘ гҖӮ еҸҰеӨ– пјҢ жҲ‘们зҡ„з ”з©¶еҲҶжһҗжңӘиҖғиҷ‘дёҚ并表项зӣ® пјҢ иҝҷжҳҜеӣ дёәдёҚ并表项зӣ®дёҚеҪұе“ҚдёҠеёӮе…¬еҸёзҡ„жҜӣеҲ©зҺҮ гҖӮ еҗҢж—¶ пјҢ д№ҹжңӘиҖғиҷ‘收иҙӯе…¶д»–е…¬еҸёиӮЎжқғиҺ·еҫ—зҡ„йЎ№зӣ® пјҢ еӣ дёәиҝҷдјҡж¶үеҸҠжҜ”иҫғеӨҚжқӮзҡ„еҖәеҠЎй—®йўҳ пјҢ жңүеҸҜиғҪдҪҝи®Ўз®—з»“жһңеӨұзңҹ гҖӮ дәӢе®һдёҠ пјҢ еҸӘиҖғиҷ‘жӢӣжӢҚжҢӮйЎ№зӣ® пјҢ и¶ід»ҘиҜҙжҳҺе…¶дёӯз—Үз»“ гҖӮдёӢйқўеҲҶеҲ«еҲҶжһҗ2016е№ҙпјҚ2018е№ҙдёүе№ҙжӢҝең°йЎ№зӣ®зҡ„жҜӣеҲ©зҺҮ гҖӮдёҖгҖҒ2017е№ҙжӢҝең°зҡ„йЎ№зӣ® пјҢ ж•ҙдҪ“жҜӣеҲ©зҺҮ21.64пј…2017е№ҙжӢҝең°зҡ„йЎ№зӣ®жңү19дёӘ пјҢ жңү3дёӘйЎ№зӣ®еңЁ2020е№ҙжІЎжңү并表пјҲиЎЁ4пјү гҖӮ

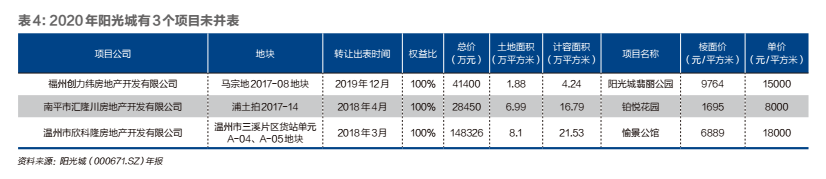

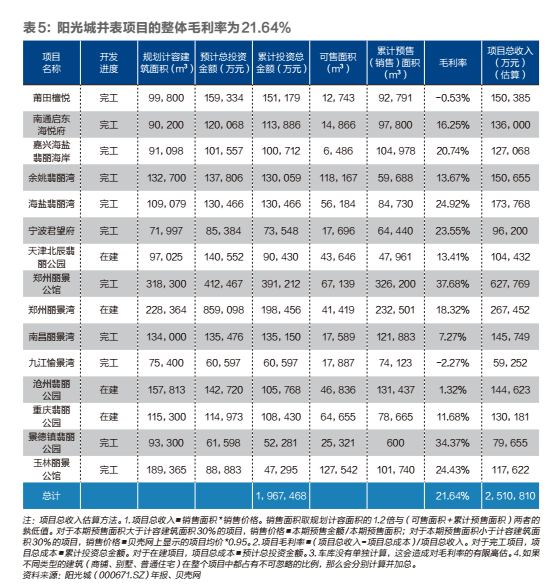

д»ҺиҪ¬и®©ж—¶й—ҙеҲӨж–ӯ пјҢ еҚ—е№іеёӮжұҮйҡҶе·қжҲҝең°дә§ејҖеҸ‘жңүйҷҗе…¬еҸёгҖҒжё©е·һеёӮ欣科йҡҶжҲҝең°дә§ејҖеҸ‘жңүйҷҗе…¬еҸёзҡ„иҪ¬и®©еә”жҜ”иҫғжӯЈеёёпјӣзҰҸе·һеҲӣеҠӣзә¬жҲҝең°дә§ејҖеҸ‘жңүйҷҗе…¬еҸёзҡ„иҪ¬и®©ж—¶й—ҙ пјҢ жҒ°жҒ°еңЁе№ҙжҠҘд№ӢеүҚ пјҢ дё”иҜҘе…¬еҸёејҖеҸ‘зҡ„йЎ№зӣ® пјҢ жҜӣеҲ©зҺҮдёәйӣ¶пјҲиҙўеҠЎжҲҗжң¬зәҰ1000е…ғ/е№іж–№зұі пјҢ е…¶д»–жҲҗжң¬зәҰ5500е…ғ/е№іж–№зұі пјҢ еҲҷжҖ»жҲҗжң¬зәҰдёә15000е…ғ/е№іж–№зұі гҖӮ жҲҗжң¬дёҺе”®д»·жҢҒе№і пјҢ жҜӣеҲ©зҺҮжҺҘиҝ‘йӣ¶пјү пјҢ ж•ҙдҪ“йЎ№зӣ®дәҸжҚҹ гҖӮ иҝҷдёӘиҪ¬и®© пјҢ д№ҹи®ёжҳҜе·§еҗҲ гҖӮеү©дёӢзҡ„16дёӘйЎ№зӣ® пјҢ еҰӮиЎЁ5жүҖзӨә гҖӮ

иҝҷ16дёӘйЎ№зӣ®дёӯ пјҢ жҜӣеҲ©зҺҮи¶…иҝҮ26пј…зҡ„йЎ№зӣ® пјҢ еҸӘжңүйғ‘е·һдёҪжҷҜе…¬йҰҶе’ҢжҷҜеҫ·й•ҮзҝЎдёҪе…¬еӣӯдёӨдёӘйЎ№зӣ® гҖӮ еҗҲ并计算иҝҷ16дёӘйЎ№зӣ® пјҢ ж•ҙдҪ“жҜӣеҲ©зҺҮеҸӘдёә21.64пј… гҖӮиҝҷиЎЁжҳҺ пјҢ иӢҘд»Ҙ2017е№ҙжӢӣжӢҚжҢӮжӢҝең°зҡ„并表项зӣ®дҪңдёәж ·жң¬ пјҢ иҝҷдәӣйЎ№зӣ®зҡ„ж•ҙдҪ“жҜӣеҲ©зҺҮжҳҫи‘—дёӢйҷҚ пјҢ ж— жі•иҫҫеҲ°26пј… гҖӮдәҢгҖҒ2018е№ҙжӢҝең°зҡ„йЎ№зӣ® пјҢ ж•ҙдҪ“жҜӣеҲ©зҺҮ21.34пј…еҶҚжқҘеҲҶжһҗ2018е№ҙжӢҝең°йЎ№зӣ®зҡ„жҜӣеҲ©зҺҮжғ…еҶө гҖӮ з¬ҰеҗҲжқЎд»¶зҡ„24дёӘйЎ№зӣ® пјҢ жңү8дёӘжІЎжңү并表 гҖӮйҳіе…үеҹҺ2018е№ҙжҠҘжІЎжңүжҠ«йңІжӢҝең°еӯҗе…¬еҸёжғ…еҶө пјҢ жҲ‘д»¬ж— жі•зҹҘйҒ“иҝҷдәӣе…¬еҸёзҡ„иӮЎжқғеҸҳеҢ–зҠ¶еҶө гҖӮ еү©дҪҷзҡ„16дёӘйЎ№зӣ® пјҢ жғ…еҶөеҰӮиЎЁ6жүҖзӨә гҖӮиҝҷ16дёӘйЎ№зӣ®зҡ„ж•ҙдҪ“жҜӣеҲ©зҺҮдёә21.34пј… пјҢ д№ҹжҳҫи‘—дҪҺдәҺ26пј… гҖӮдёүгҖҒз§ҳеҜҶеңЁдәҺ2016е№ҙд»ҘеүҚзҡ„дҪҺд»·жӢҝең°жҲ‘们дёҚзҰҒиҰҒй—®пјҡеңЁ2020е№ҙдёҠеҚҠе№ҙзҡ„з»“з®—жҖ»йўқдёӯ пјҢ 2017е№ҙгҖҒ2018е№ҙжӢҝең°йЎ№зӣ®еҚ дәҶеҚҠж•°д»ҘдёҠ гҖӮ йӮЈд№Ҳ2020е№ҙдёҠеҚҠе№ҙжҜӣеҲ©зҺҮиҝҳиғҪз»ҙжҢҒ26пј…д»ҘдёҠ пјҢ иҝҷжҳҜдёәд»Җд№Ҳпјҹеҗ„з§Қи§ЈйҮҠиў«йҖҗжӯҘжҺ’йҷӨеҗҺ пјҢ з–‘зӮ№иў«й”Ғе®ҡеңЁйҳіе…үеҹҺ2016е№ҙеүҚдҪҺд»·жӢҝең°зҡ„еҮ дёӘй«ҳжҜӣеҲ©йЎ№зӣ® гҖӮ2016е№ҙеүҚ пјҢ йҳіе…үеҹҺеӮЁеӨҮдәҶеӨ§йҮҸд»·ж јдҪҺе»үзҡ„еңҹең° гҖӮ 2020е№ҙдёҠеҚҠе№ҙ пјҢ йҳіе…үеҹҺз»“з®—йҮ‘йўқи¶…иҝҮ10дәҝе…ғзҡ„йЎ№зӣ®е…ұжңү9дёӘ пјҢ е…¶дёӯ5дёӘжҳҜ2016е№ҙд№ӢеүҚеӮЁеӨҮзҡ„й«ҳжҜӣеҲ©йЎ№зӣ® гҖӮ иҝҷдәӣйЎ№зӣ®еҲҶеҲ«жҳҜпјҡе№ҝе·һдёҪжҷҜж№ҫ-йӣ…иӢ‘дә”жңҹгҖҒзҰҸе·һй•ҝд№җиҠұж»Ўеў…гҖҒйҳіе…үеҹҺиҘҝе®үиҘҝиҘҝйҮҢгҖҒйҳіе…үеҹҺиҘҝе®үе®ҳйӮёгҖҒйҳіе…үеҹҺиҘҝе®үдёҠжһ—жӮҰ гҖӮ2020е№ҙдёҠеҚҠе№ҙ пјҢ йҳіе…үеҹҺжҖ»з»“з®—йҮ‘йўқдёә241дәҝе…ғ пјҢ дёҠиҝ°5дёӘй«ҳжҜӣеҲ©йЎ№зӣ®з»“з®—йўқдёә91.2дәҝе…ғ пјҢ жқғйҮҚдёә37.84пј… гҖӮ иҝҷдәӣйЎ№зӣ® пјҢ еӣ еңҹең°иҺ·еҫ—жҲҗжң¬иҫғдҪҺ пјҢ жҜӣеҲ©зҺҮз”ҡиҮіеҸҜиҫҫ50пј… гҖӮ жҜ”еҰӮе№ҝе·һдёҪжҷҜж№ҫ-йӣ…иӢ‘дә”жңҹ пјҢ 2020е№ҙдёҠеҚҠе№ҙз»“з®—йўқдёә29дәҝе…ғ пјҢ жҜӣеҲ©ж¶Ұдј°и®Ўи¶…иҝҮ15дәҝе…ғ гҖӮеҸҜд»ҘиҜҙ пјҢ жӯЈжҳҜиҝҷ5дёӘвҖңе•ғиҖҒвҖқйЎ№зӣ® пјҢ её®еҠ©йҳіе…үеҹҺз»ҙжҢҒдәҶ26пј…д»ҘдёҠзҡ„жҜӣеҲ©зҺҮ гҖӮйҳіе…үеҹҺвҖңе•ғиҖҒвҖқиҝҳиғҪе•ғеӨҡд№…и§ЈејҖйҳіе…үеҹҺеҲ©ж¶ҰзҺҮдҝқжҢҒй«ҳдҪҚзҡ„и°ңеӣў пјҢ жҲ‘们и®ӨдёәеҫҲжңүж„Ҹд№ү гҖӮйҖҡиҝҮеӯҳиҙ§жғ…еҶө пјҢ гҖҠиҙўз»ҸгҖӢеҸ‘зҺ°йҳіе…үеҹҺзҡ„й«ҳжҜӣеҲ©ж—§йЎ№зӣ® пјҢ дјҡеңЁ2020е№ҙдёӢеҚҠе№ҙгҖҒ2021е№ҙгҖҒ2022е№ҙ继з»ӯеҸ‘жҢҘдҪңз”Ё пјҢ иҷҪ然其жқғйҮҚйҖҗжёҗдёӢйҷҚ пјҢ дҪҶдјҡдҪҝеҫ—йҳіе…үеҹҺзҡ„жҜӣеҲ©зҺҮдҝқжҢҒе№іж»‘ пјҢ дёҚдјҡеү§зғҲдёӢи·Ң гҖӮеҲ°дәҶ2022е№ҙжң« пјҢ иҝҷдәӣдҪҺд»·жӢҝең°зҡ„й«ҳжҜӣеҲ©йЎ№зӣ®зҡ„еӨ§йғЁеҲҶеә”иҜҘйғҪе·Із»Ҹе®Ңе·ҘгҖҒз»“з®— пјҢ дёҚиғҪеҶҚдёәйҳіе…үеҹҺзҡ„жҜӣеҲ©зҺҮвҖңдҝқй©ҫжҠӨиҲӘвҖқ гҖӮд»Һ2023е№ҙиө· пјҢ йҳіе…үеҹҺзҡ„й«ҳжҜӣеҲ©зҺҮйЎ№зӣ® пјҢ еҸӘеү©дёӢиЎЁ7дёӯиҝҷ6дёӘйЎ№зӣ® пјҢ йў„и®ЎжҖ»жҠ•иө„йўқдёә436.64дәҝе…ғ гҖӮ е№іж‘ҠеҲ°2023е№ҙпјҚ2026е№ҙеӣӣе№ҙдёӯ пјҢ жҜҸе№ҙе№іеқҮйўқдёә109.16дәҝе…ғ гҖӮ2023е№ҙд№ӢеҗҺ пјҢ йҳіе…үеҹҺжҜҸе№ҙзҡ„з»“з®—йҮ‘йўқдјҡи¶…иҝҮ1000дәҝе…ғ гҖӮ еҪјж—¶ пјҢ йҳіе…үеҹҺеӨҡж•°йЎ№зӣ®зҡ„дҪҺжҜӣеҲ©зҺҮе°ұдјҡеҪ»еә•жҳҫзҺ° гҖӮж— и®әеҒҡжҠ•иө„ пјҢ иҝҳжҳҜеҲҶжһҗе…¬еҸё пјҢ иҝҷйғҪжҳҜеҖјеҫ—е…іжіЁзҡ„йҮҚеӨ§дҝЎжҒҜ гҖӮеҸҰеӨ– пјҢ иҜ»иҖ…йңҖиҰҒзҹҘйҒ“дёҖдёӘиғҢжҷҜпјҡйҳіе…үеҹҺ第дәҢеӨ§иӮЎдёң пјҢ жӣҫжҳҜдёҠжө·еҳүй—»жҠ•иө„з®ЎзҗҶжңүйҷҗе…¬еҸёпјҲдёӢз§°вҖңдёҠжө·еҳүй—»вҖқпјү гҖӮ2020е№ҙ9жңҲ пјҢ жі°еә·дәәеҜҝдҝқйҷ©е…¬еҸёе’Ңжі°еә·е…»иҖҒдҝқйҷ©е…¬еҸёд»ҘеҚҸи®®иҪ¬и®©ж–№ејҸ пјҢ еҸ—и®©дәҶдёҠжө·еҳүй—»жүҖжҢҒйҳіе…үеҹҺзҡ„13.53пј…иӮЎжқғ пјҢ еҜ№еә”5.55дәҝиӮЎ пјҢ иҪ¬и®©д»·6.09е…ғ/иӮЎпјӣеҗҢж—¶ пјҢ йҳіе…үеҹҺжӢҹжҲҗз«Ӣ第дёүжңҹе‘ҳе·ҘжҢҒиӮЎи®ЎеҲ’ пјҢ 并еҸ—и®©дёҠжө·еҳүй—»жүҖжҢҒе…¬еҸёзҡ„1.95пј…иӮЎжқғ пјҢ еҜ№еә”0.8дәҝиӮЎ гҖӮдёәе®һзҺ°иҝҷж¬ЎиҪ¬и®© пјҢ йҳіе…үеҹҺжүҝиҜәпјҡ1.е…¬еҸёдёәвҖңжі°еә·зі»вҖқж–°и®ҫ2дёӘи‘ЈдәӢеёӯдҪҚ пјҢ и‘ЈдәӢжҖ»ж•°и°ғж•ҙдёә12дёӘпјӣ2.жҜҸе№ҙзҺ°йҮ‘еҲҶзәўжҜ”дҫӢдёҚдҪҺдәҺеҸҜеҲҶй…ҚеҲ©ж¶Ұзҡ„30пј…пјӣ3.жңӘжқҘ10е№ҙдёҡз»© пјҢ е…¶дёӯ2020е№ҙпјҚ2024е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮдёҚдҪҺдәҺ15пј… пјҢ дё”иҝҷ5е№ҙзҙҜи®ЎеҪ’жҜҚеҮҖеҲ©ж¶ҰдёҚдҪҺдәҺ340.6дәҝе…ғ пјҢ 2025е№ҙпјҚ2029е№ҙеҲҶеҲ«дёҚдҪҺдәҺ101.72дәҝе…ғгҖҒ111.90дәҝе…ғгҖҒ123.08дәҝе…ғгҖҒ129.24дәҝе…ғеҸҠ135.70дәҝе…ғ пјҢ иӢҘжңӘиҫҫжҲҗ пјҢ еҲҷеқҮз”ұйҳіе…үеҹҺйӣҶеӣўиЎҘеҒҝе·®йўқ гҖӮеңЁиҝҷдёӘдёҡз»©еҜ№иөҢиғҢжҷҜдёӢ пјҢ йҳіе…үеҹҺеҲ©ж¶ҰзҺҮд»Һ2023е№ҙејҖе§ӢжҳҺжҳҫдёӢйҷҚ пјҢ е°Ҷж„Ҹе‘ізқҖд»Җд№ҲпјҹеҰӮжһңжҢүз…§26пј…жҜӣеҲ©зҺҮгҖҒ7пј…еҮҖеҲ©зҺҮи®Ўз®— пјҢ еҲ°2024е№ҙд№ӢеүҚ пјҢ йҳіе…үеҹҺжҖ»е…ұеҸӘйңҖе®ҢжҲҗз»“з®—йўқ4866дәҝе…ғпјҲ340.6/0.07=4866пјү пјҢ е°ұеҸҜд»Ҙе®ҢжҲҗеҜ№иөҢд»»еҠЎ гҖӮеңЁ2025е№ҙ пјҢ йҳіе…үеҹҺйңҖиҰҒз»“з®—1453дәҝе…ғпјҲ101.72/0.07=1453пјү гҖӮ жҢүз…§йҳіе…үеҹҺзҡ„зӣ®еүҚ规模 пјҢ иҜҘд»»еҠЎиҷҪжңүйҡҫеәҰ пјҢ дҪҶз•ҘеҠ еҠӘеҠӣеҪ“иғҪе®ҢжҲҗ гҖӮдҪҶжҳҜ пјҢ еҰӮжһңйҳіе…үеҹҺзҡ„жҜӣеҲ©зҺҮйҷҚеҲ°зәҰ20пј… пјҢ еҮҖеҲ©зҺҮйҡҸд№ӢйҷҚеҲ°зәҰ5пј… пјҢ йҳіе…үеҹҺ2025е№ҙе°ұиҮіе°‘йңҖиҰҒз»“з®—2034дәҝе…ғпјҲ101.72/0.05=2034пјү гҖӮ еңЁеҪ“еұҖжҺ§еҲ¶жҲҝең°дә§еҖәеҠЎи§„жЁЎзҡ„иғҢжҷҜдёӢ пјҢ еҶҚйҮҮз”ЁеҠ жқ жқҶзҡ„иҖҒи·Ҝе·Іж— жі•иө°йҖҡ гҖӮ жүҖд»ҘжҲ‘们еҲӨж–ӯ пјҢ йҳіе…үеҹҺзҡ„дёҡз»©жүҝиҜә пјҢ еҮ д№ҺжҳҜдёҚеҸҜиғҪе®ҢжҲҗзҡ„д»»еҠЎ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёүдёҖйҮҚе·Ҙдёҡз»©вҖңзӮёиЈӮвҖқпјҢиӮЎд»·еӨ§ж¶Ё100%иҝҳиғҪеҶҚж¶Ё1еҖҚеҗ—

- зҫҺеӣҪж°‘и°ғиҝҳиғҪзңӢд№Ҳпјҹ

- е°ҸдәҶзҷҪдәҶе…”|33еІҒеҘіеӨ§еӯҰз”ҹе•ғиҖҒ10е№ҙ, еҸҜжӮІеҸҜжҒЁзҡ„иғҢеҗҺ, еј•дәәж·ұжҖқ

- иў«зӮ№еҗҚжү№иҜ„пјҒдәәиү°дёҚжӢҶпјҢиҝҳиғҪдёҚиғҪз”Ёпјҹ

- ж—Ҙжң¬йӘЁзҒ°зә§е•ғиҖҒпјҡйқ зҲ¶жҜҚйҒ—дә§еҲ°69еІҒпјҢй’ұиҠұе…үе°ұиҮӘжқҖ

- е®һдҪ“еә—пјҢдёӘдҪ“жҲ·иҝҳиғҪиө°еӨҡд№…пјҹ

- йҷӨдәҶдјӨз—ӣиҝҳиғҪз•ҷдёӢд»Җд№ҲпјҹйҷӨдәҶеӢҮж°”иҝҳиғҪйӘ„еӮІд»Җд№Ҳпјҹ

- иҮӘзҮғгҖҒж–ӯиҪҙгҖҒеӨұжҺ§пјҢж–°иғҪжәҗиҪҰиҝҳиғҪд№°еҗ—пјҹ

- жҠ–йҹіиҝҳиғҪдёҚиғҪеҒҡпјҹеҫҲеӨҡдәәй—®

- еӨ§зҢ«иҙўз»Ҹ|жңҖжғЁзғӮе°ҫжҘјпјҒй’үеЎ‘ж–ҷеёғеҫЎеҜ’гҖҒжҢ‘ж°ҙеҒҡйҘӯпјҢеӨ§иҝһзғӮе°ҫжҘјиҝҳиғҪе»әе®Ңд№Ҳ