и¶…и¶Ҡ|жҠўе…ҲдёҠеёӮпјҢд»–е°ұиғҪи¶…и¶Ҡж»ҙж»ҙпјҹ

_еҺҹйўҳдёә жҠўе…ҲдёҠеёӮ пјҢ д»–е°ұиғҪи¶…и¶Ҡж»ҙж»ҙпјҹ

ж–Үз« еӣҫзүҮ

еӣҫзүҮжқҘжәҗпјҡи§Ҷи§үдёӯеӣҪ

ж–Ү | иҷҺе—… жқҺзҺІ10жңҲ8ж—Ҙ пјҢ еҳҖе—’еҮәиЎҢеҗ‘жёҜдәӨжүҖйҖ’дәӨжӢӣиӮЎд№Ұ гҖӮ дёҚеҮәж„ҸеӨ– пјҢ еӣҪеҶ…е…ұдә«еҮәиЎҢйўҶеҹҹ第дёҖиӮЎеҚіе°ҶиҜһз”ҹ гҖӮ

зӣёжҜ”иЎҢдёҡе·ЁеӨҙж»ҙж»ҙдёҺжңүиҪҰдјҒиғҢжҷҜзҡ„зҪ‘зәҰиҪҰе№іеҸ° пјҢ еҳҖе—’зҡ„зҹҘеҗҚеәҰ并дёҚй«ҳ пјҢ е…¶дёҡеҠЎйӣҶдёӯдәҺйЎәйЈҺиҪҰе’ҢзҪ‘зәҰеҮәз§ҹиҪҰ гҖӮ дҪҶеңЁиЎҢдёҡжҷ®йҒҚдёҚиөҡй’ұзҡ„зҠ¶жҖҒдёӢ пјҢ еҳҖе—’йқ иҝҷдёӨйЎ№дёҡеҠЎжҲҗеҠҹеҸҳзҺ° гҖӮ

ж–Үз« еӣҫзүҮ

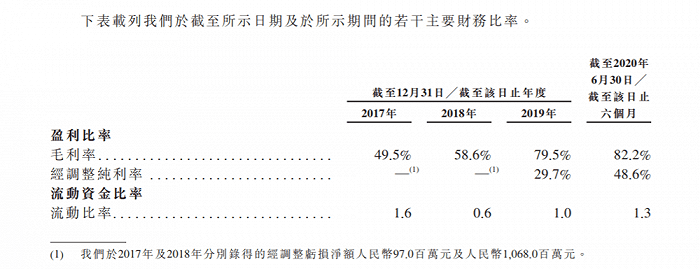

еҳҖе—’жӢӣиӮЎд№ҰжҠ«йңІ пјҢ 2019е№ҙдёҺжҲӘиҮі2020е№ҙдёҠеҚҠе№ҙзҡ„е…ӯдёӘжңҲ пјҢ еҳҖе—’зҡ„з»Ҹи°ғж•ҙеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә1.72дәҝе…ғе’Ң1.51дәҝе…ғ пјҢ еҲ©ж¶ҰзҺҮдёә29.7% еҸҠ48.6% пјҢ еҲ©ж¶ҰеңЁж•ҙдҪ“еўһй•ҝ гҖӮ

2019е№ҙ пјҢ еҳҖе—’зҡ„е№іеҸ°дәӨжҳ“жҖ»йўқдёә110дәҝе…ғ пјҢ е…¶дёӯйЎәйЈҺиҪҰдёҡеҠЎеҚ дәҶиҝ‘е…«жҲҗ пјҢ дёә85дәҝе…ғ гҖӮ ж №жҚ®еҳҖе—’жӯӨеүҚе…¬еёғзҡ„ж•°жҚ® пјҢ иҮі2020е№ҙ9жңҲ пјҢ е…¶е·Іе®һзҺ°иҝһз»ӯ15дёӘжңҲзӣҲеҲ© гҖӮ иҖҢдҪңдёәеҳҖе—’зҡ„зҺ°йҮ‘зүӣдёҡеҠЎ пјҢ йЎәйЈҺиҪҰзҡ„иҙЎзҢ®еҸҜжғіиҖҢзҹҘ гҖӮ

еҳҖе—’зҡ„й«ҳеҸҳзҺ°зҺҮе»әз«ӢеңЁиҪ»иө„дә§зҡ„жЁЎејҸдёҠ пјҢ иҝҷдёҖж–№йқўиғҪи®©е№іеҸ°д»ҘиҫғдҪҺзҡ„з»ҸиҗҘжҲҗжң¬иҝҗиҪ¬ пјҢ дҪҶеҸҰдёҖж–№йқўд№ҹдјҡйҷҚдҪҺеҳҖе—’еҜ№ж ёеҝғиө„жәҗзҡ„жҺҢжҺ§иғҪеҠӣ пјҢ еңЁеҗҺз»ӯзҡ„规模жү©еј е’Ңз«һдәүдёӯеӨ„дәҺеҠЈеҠҝ гҖӮ

ж–Үз« еӣҫзүҮ

жӯӨж¬ЎиөҙжёҜдёҠеёӮзҡ„еӢҹйӣҶиө„йҮ‘ пјҢ еҳҖе—’е°Ҷдё»иҰҒз”ЁдәҺжү©еӨ§з”ЁжҲ·зҫӨеҸҠејәеҢ–иҗҘй”ҖдёҺе№ҝе‘ҠжҺЁе№ҝ гҖӮ еҸҜд»ҘзҗҶи§Јдёә пјҢ йқўеҜ№еҪ“еүҚе·ЁеӨҙзҺҜдјәзҡ„з«һдәүзҺҜеўғ пјҢ еҳҖе—’иҜ•еӣҫйҖҡиҝҮеӢҹйӣҶиө„йҮ‘иҝӣиЎҢдёҡеҠЎжү©еј пјҢ еӣ жӯӨдёҠеёӮеҗҺдәҢзә§еёӮеңәзҡ„еҸҚйҰҲ пјҢ е°ҶзӣҙжҺҘеҪұе“ҚеҳҖе—’зҡ„еҗҺз»ӯеҸ‘еұ•иҠӮеҘҸ гҖӮ

иҪ»иө„дә§еҸҳзҺ°

еҳҖе—’зҡ„дёҡеҠЎиҫғдёәз®ҖеҚ• пјҢ ж ёеҝғдёҡеҠЎжҳҜйЎәйЈҺиҪҰ пјҢ зҪ‘зәҰеҮәз§ҹиҪҰеӨ„дәҺиө·жӯҘйҳ¶ж®ө пјҢ жӯӨеӨ–иҝҳжңүдёҖдәӣе№ҝе‘ҠдёҺе…¶д»–жңҚеҠЎж”¶е…Ҙ гҖӮ

еҳҖе—’жң¬иҙЁдёҠеҒҡзҡ„жҳҜдҝЎжҒҜж’®еҗҲзҡ„з”ҹж„Ҹ пјҢ зӣ®еүҚдё»иҰҒеҗ‘дҝғжҲҗйЎәйЈҺиҪҰдәӨжҳ“зҡ„з§Ғ家иҪҰ主收еҸ–жңҚеҠЎиҙ№ пјҢ еҸҰдёҖдёҡеҠЎзҪ‘зәҰеҮәз§ҹиҪҰ пјҢ д»Һ2019е№ҙ8жңҲејҖе§Ӣ пјҢ еңЁиҜ•зӮ№еҹҺеёӮйҮҮеҸ–еҗ‘еҮәз§ҹиҪҰеҸёжңә收жңҚеҠЎиҙ№зҡ„еҸҳзҺ°жҺӘж–Ҫ гҖӮ

еҳҖе—’зҡ„жңҚеҠЎиҙ№еҸӮиҖғең°зӮ№дёҺи·ҜзЁӢи·қзҰ»еҲҶзә§ж”¶иҙ№ пјҢ жҜҸж¬ЎиЎҢзЁӢзҡ„иҙ№з”Ёи®ҫжңүзү№е®ҡдёҠйҷҗ гҖӮ

2017е№ҙгҖҒ2018е№ҙгҖҒ2019е№ҙеҸҠжҲӘиҮі2020е№ҙ6жңҲ30ж—Ҙжӯўе…ӯдёӘжңҲ пјҢ еҳҖе—’зҡ„жңҚеҠЎиҙ№зҺҮе№іеқҮеҲҶеҲҘдёә3.7%гҖҒ4.1%гҖҒ6.3%еҸҠ8.3% гҖӮ еҳҖе—’зҡ„жңҚеҠЎиҙ№дёҖзӣҙеңЁжҸҗй«ҳ пјҢ иҙўжҠҘдёӯз§° пјҢ еҚіе°ҶеңЁдёҡеҠЎиҰҶзӣ–зҡ„е…¶д»–еҹҺеёӮ收еҸ–жңҚеҠЎиҙ№ пјҢ жңӘжқҘд№ҹеҸҜиғҪдјҡ继з»ӯжҸҗй«ҳжңҚеҠЎиҙ№ гҖӮ

жӢӣиӮЎд№Ұдёӯзҡ„йҮҚзӮ№жҳҜйЎәйЈҺиҪҰдёҡеҠЎж•°жҚ® гҖӮ еҳҖе—’жҳҜеӣҪеҶ…жңҖж—©еҒҡйЎәйЈҺиҪҰдёҡеҠЎзҡ„еҮәиЎҢжңҚеҠЎе•Ҷд№ӢдёҖ гҖӮ иҮі2020е№ҙдёҠеҚҠе№ҙ пјҢ еҳҖе—’зҡ„йЎәйЈҺиҪҰе·Із»ҸиҰҶзӣ–е…ЁеӣҪ366дёӘеҹҺеёӮ пјҢ жіЁеҶҢиҪҰдё»зәҰ1920дёҮдәә пјҢ и®ӨиҜҒйҖҡиҝҮиҪҰдё»зәҰ980дёҮдәә гҖӮ

ж–Үз« еӣҫзүҮ

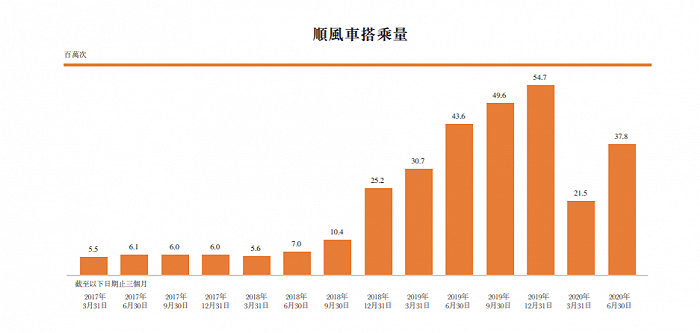

еҳҖе—’зҡ„зҙҜи®Ўжҗӯд№ҳд№ҳе®ўж•°дёә3670дёҮдәә гҖӮ 2017е№ҙгҖҒ2018е№ҙе’Ң2019е№ҙ пјҢ е…¶йЎәйЈҺиҪҰдәӨжҳ“жҖ»йўқеҲҶеҲ«дёә7дәҝе…ғгҖҒ19дәҝе…ғе’Ң85дәҝе…ғ пјҢ дёӨе№ҙеҗҢжҜ”еўһй•ҝеҲҶеҲ«дёә171.4%е’Ң347.4% гҖӮ

еҗҢдёҖж—¶й—ҙж®ө пјҢ еҳҖе—’йЎәйЈҺиҪҰжҗӯд№ҳи®ўеҚ•ж•°еҲҶеҲ«дёә2360дёҮж¬ЎгҖҒ4820дёҮж¬Ўе’Ң1.79дәҝж¬Ў пјҢ 2018е’Ң2019еҗҢжҜ”еўһй•ҝеҲҶеҲ«дёә104.2%е’Ң270.5% гҖӮ

е…·дҪ“жқҘзңӢ пјҢ еҳҖе—’2017е№ҙгҖҒ2018е№ҙд»ҘеҸҠ2019е№ҙзҡ„жңҲеқҮи®ўеҚ•ж•°еҲҶеҲ«дёә197дёҮгҖҒ402дёҮе’Ң1492дёҮ пјҢ ж—ҘеқҮи®ўеҚ•ж•°еҲҶеҲ«дёә6.5дёҮгҖҒ13дёҮгҖҒ49дёҮ гҖӮ

еҳҖе—’йЎәйЈҺиҪҰеңЁ2018е№ҙејҖе§Ӣеҝ«йҖҹеўһй•ҝ пјҢ 2019е№ҙиҫҫеҲ°и®ўеҚ•еўһйҖҹзҡ„е·…еі° пјҢ и®ўеҚ•ж•°зҝ»дәҶдёӨеҖҚиҝҳеӨҡ пјҢ и·ЁиҝҮ1дәҝеӨ§е…ізҡ„еҗҢж—¶еҗ‘2дәҝйқ иҝ‘ гҖӮ

иҙўжҠҘдёӯи§ЈйҮҠдәҶиҝҷдёҖеўһй•ҝзҡ„еҺҹеӣ пјҢ 2018е№ҙ пјҢ еҳҖе—’еңЁиҗҘй”ҖдёҠжҠ•е…ҘиҗҘй”Җиҙ№з”Ё10.94дәҝе…ғд»Ҙжү©еӨ§з”ЁжҲ·зҫӨ пјҢ еңЁеҸ–еҫ—ж•ҲжһңеҗҺ пјҢ 2019е№ҙеҸҲе°ҶиҗҘй”ҖжҠ•е…ҘйҷҚдҪҺдәҶе…«жҲҗ гҖӮ иҖҢж №жҚ®иҝҷдёҖж—¶й—ҙиҠӮзӮ№ пјҢ еҳҖе—’еўһй•ҝзҡ„еҺҹеӣ иҝҳжңүж»ҙж»ҙйЎәйЈҺиҪҰдәӢ件еҗҺдёӢзәҝ пјҢ еҜјиҮҙдёҖйғЁеҲҶз”ЁжҲ·иҪ¬з§»е№¶еҲҶжөҒиҮіеҳҖе—’гҖҒе“Ҳе•°зӯүйЎәйЈҺиҪҰе№іеҸ° гҖӮ

еҳҖе—’дё»иҰҒзҡ„еҸҳзҺ°ж–№ејҸжҳҜ收еҸ–дҝЎжҒҜжңҚеҠЎиҙ№ пјҢ иҝҷжҳҜе…¶иҪ»иө„дә§зҡ„ж ёеҝғ гҖӮ еҚіеҳҖе—’жң¬иә«дёҚжӢҘжңүиҪҰиҫҶ пјҢ еҸӘжҳҜйҖҡиҝҮеҢ№й…ҚеҸҢж–№зҡ„йңҖжұӮдҝЎжҒҜиҺ·еҫ—дёӯд»Ӣиҙ№ гҖӮ

иҪ»иө„дә§жЁЎејҸзҡ„еҘҪеӨ„жҳҜжІЎжңүиҪҰиҫҶзҡ„жҠҳж—§е’ҢжҚҹиҖ—жҲҗжң¬ пјҢ д№ҹж— йңҖиҮӘе·ұеҮәй’ұиЎҘиҙҙеҸёжңәеҲәжҝҖе…¶з§ҜжһҒжҖ§ пјҢ еӣ жӯӨеӣәе®ҡжҲҗжң¬е’ҢеҸҳеҠЁйЈҺйҷ©иҫғе°Ҹ гҖӮ 2019е№ҙ пјҢ еҳҖе—’еҗ‘йЎәйЈҺиҪҰиҪҰдё»е’ҢеҮәз§ҹиҪҰеҸёжңәжҸҗдҫӣзҡ„иЎҘиҙҙе’ҢжҝҖеҠұд»…еҚ жҖ»ж”¶е…Ҙзҡ„4.6% пјҢ 2020е№ҙдёҠеҚҠе№ҙ пјҢ иҝҷдёӘжҜ”дҫӢжӣҙжҳҜдёӢйҷҚеҲ°дәҶ0.03% гҖӮ

д№ҹе°ұжҳҜиҜҙ пјҢ еҸӘиҰҒиғҪе°ҶиҝҗиҗҘжҲҗжң¬жҺ§еҲ¶еңЁдёҖдёӘйҖӮеҗҲзҡ„жҜ”дҫӢеҢәй—ҙйҮҢ пјҢ еҳҖе—’е°ұиғҪе®һзҺ°зӣҲеҲ© гҖӮ дҪҶејҖж”ҜдёҘж јжҺ§еҲ¶д№ҹж„Ҹе‘ізқҖ пјҢ еҳҖе—’зҡ„дёҡеҠЎжү©еј дјҡиҫғдёәиў«еҠЁ пјҢ е°Өе…¶жҳҜеңЁзӣ®еүҚзҡ„еёӮеңәзҺҜеўғдёӢ пјҢ дёҡеҠЎжЁЎејҸеҹәжң¬е®ҡеһӢ пјҢ еҗ„家巩еӣәе’ҢејҖжӢ“еёӮеңәеҸӘиғҪеңЁиЎҘиҙҙе’ҢжңҚеҠЎжҖ§д»·жҜ”дёҠеҒҡж–Үз« гҖӮ

жҠ еҮәжқҘзҡ„еўһй•ҝ

иҮі2020е№ҙ6жңҲ30ж—Ҙ пјҢ еҳҖе—’зҡ„е№іеқҮжңҲжҙ»з”ЁжҲ·дёә1470дёҮ пјҢ иҝҷдёҖж•°еӯ—еңЁе…¬ејҖж•°жҚ®дёӯд»…ж¬ЎдәҺж»ҙж»ҙ гҖӮ

2017гҖҒ2018гҖҒ2019 пјҢ еҳҖе—’зҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә0.49дәҝе…ғгҖҒ1.18дәҝе…ғе’Ң5.81дәҝе…ғ пјҢ иҗҘ收еңЁдёүе№ҙй—ҙеҖҚйҖҹеўһй•ҝзҡ„еҗҢж—¶ пјҢ еҳҖе—’дёҠиҝ°дёүе№ҙжҜӣеҲ©д»Һ0.24дәҝе…ғгҖҒ0.69дәҝе…ғеўһиҮідәҶ2019е№ҙзҡ„4.62дәҝе…ғ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ еҗҢдёҖж—¶й—ҙ пјҢ еҳҖе—’зҡ„й”Җе”®дёҺиҗҘй”ҖејҖж”Ҝд№ҹеҸ‘з”ҹдәҶеҗҢж ·зҡ„еҸҳеҢ–и¶ӢеҠҝпјҡ2017е№ҙ0.99дәҝе…ғ пјҢ 2018е№ҙ10.94дәҝе…ғ пјҢ 2019е№ҙ2.19дәҝе…ғ пјҢ еҲҶеҲ«еҚ еҗҢжңҹжҖ»ж”¶зӣҠзҡ„203.0%гҖҒ930.7%еҸҠ37.7% гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёӯеӣҪе•Ҷз”ЁжұҪиҪҰзҪ‘|ж»Ўи¶іеӨҡеңәжҷҜе·®ејӮеҢ–й«ҳж•ҲйңҖжұӮ йҫҷж“ҺDDi13еҸ‘еҠЁжңәдёҠеёӮ

- й«ҳдәӨдјҡ|第дәҢеҚҒдәҢеұҠй«ҳдәӨдјҡжҳЁж—ҘејҖ幕пјҢдә”еӨ§дә®зӮ№жҠўе…Ҳе…іжіЁ

- з”ҹжҙ»йҮҢзҡ„еҲӣж„Ҹ|е°Ҹе…«еҚҰ: иӮ–жҲҳ, е”җе«ЈзҪ—жҷӢ, и”ЎеҫҗеқӨ, жқЁе№Ӯ, жқЁзҙ«, жқЁи¶…и¶Ҡ, жқЁжҙӢ

- еҘід»ҶжҠҘж–°й—»|жқЁи¶…и¶Ҡеј жқ°еёҲз”ҹеҗҲдҪ“пјҢеҸҢеҸҢиЎЁжј”зҝ»иҪҰпјҢеӣһеә”з§°д№ҹз®—и·ідәҶдёҖдёӢ

- еЁұд№җеӨ§зҲҶзӮё|еј жқ°еҝҳиҜҚпјҢжқЁи¶…и¶ҠеҲ’ж°ҙпјҢе°ұиҝһеӣһеә”д№ҹжҳҜж•·иЎҚдәҶдәӢ

- 科жҠҖ|科еҲӣжқҝдёҠеёӮ委пјҡж°”жҙҫ科жҠҖгҖҒзә¬еҫ·дҝЎжҒҜ11жңҲ9ж—ҘйҰ–еҸ‘дёҠдјҡ

- ж–°йҮ‘зүҢеЁұд№җи§ӮеҜҹ家|жқЁи¶…и¶ҠеҸҢ11жҷҡдјҡиЎЁжј”дәҶдёӘеҜӮеҜһпјҹдёҚеҰӮйғ‘зҲҪжҠўй•ңпјҹеҘ№дёүдёӘеӯ—еӣһеә”жҳҫжғ…е•Ҷ

- зҺӢжәҗ|еҸҢеҚҒдёҖжҷҡдјҡпјҡжқЁи¶…и¶ҠеҲ’ж°ҙпјҢзҺӢжәҗдёҙеңәеҸҚеә”з»қпјҢи”ЎеӣҪеәҶйҳҝдә‘еҳҺдё–зәӘе’Ңи§Ј

- е°‘еҘіи§ӮеЁұ|гҖҠеҝғеҠЁзҡ„offerгҖӢжҠўе…ҲзңӢпјҢзҺӢйӘҒз«һдәүеҠӣеҫҲеӨ§пјҢдҪ•зӮ…е‘Ёж·ұеҸҚеә”еҫҲзңҹе®һ

- iphone|д»ҠеӨңд№°д№°д№°пјҒеӨ©зҢ«еі°еҖј1з§’жҲҗдәӨ58.3дёҮ笔пјҢд№°жҲҝгҖҒд№°иҪҰгҖҒд№°жүӢжңәвҖҰвҖҰдј—еӨҡдёҠеёӮе…¬еҸёзҺ°иә«еҚ–家иЎҢеҲ—пјҒдёүеӨ§з”өе•ҶеёӮеҖјвҖңжү“жҠҳвҖқвҖҰвҖҰ