з”өеӯҗ|гҖҗIPOеүҚе“ЁгҖ‘жІҷжј д№ӢиҠұпјҢдё”зңӢжҳҖеҶўз”өеӯҗеҰӮдҪ•жј”з»ҺвҖңй«ҳе…үж—¶еҲ»вҖқпјҒ

гҖҗз”өеӯҗ|гҖҗIPOеүҚе“ЁгҖ‘жІҷжј д№ӢиҠұпјҢдё”зңӢжҳҖеҶўз”өеӯҗеҰӮдҪ•жј”з»ҺвҖңй«ҳе…үж—¶еҲ»вҖқпјҒгҖ‘_еҺҹйўҳдёә гҖҗIPOеүҚе“ЁгҖ‘жІҷжј д№ӢиҠұ пјҢ дё”зңӢжҳҖеҶўз”өеӯҗеҰӮдҪ•жј”з»ҺвҖңй«ҳе…үж—¶еҲ»вҖқпјҒ

ж–Үз« еӣҫзүҮ

жёҜиӮЎи§Јз Ғ пјҢ йҰҷжёҜиҙўеҚҺзӨҫеҺҹеҲӣзҺӢзүҢдё“ж Ҹ пјҢ йҮ‘иһҚеҗҚ家йҪҗиҒҡ гҖӮ зңӢе®Ңи®°еҫ—и®ўйҳ…гҖҒиҜ„и®әгҖҒзӮ№иөһе“Ұ гҖӮ

жҚ®idcж•°жҚ® пјҢ е…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸд»Һ2017е№ҙ14.7дәҝйғЁдёӢйҷҚиҮі2019е№ҙ13.7дәҝйғЁ пјҢ иҝҷж„Ҹе‘ізқҖжүӢжңәеёӮеңәе·Із»Ҹиҝӣе…ҘдәҶж®Ӣй…·зҡ„еӯҳйҮҸеҚҡејҲд№Ӣдёӯ пјҢ иҖҢж №жҚ®еҗ„иЎҢдёҡйӣҶдёӯеәҰеӨ§дҪ“жҸҗеҚҮзҡ„и„үз»ң пјҢ еҹәжң¬дёҠеүҚеҮ еҗҚеҺӮе•Ҷзҡ„иЎҢдёҡйӣҶдёӯеәҰдјҡеҫ—еҲ°иҝӣдёҖжӯҘзҡ„жҠ¬еҚҮ пјҢ еӣ жӯӨйЎәеҲ©з»‘е®ҡиҝҷдәӣеӨҙйғЁеҺӮе•Ҷзҡ„дёҠжёёеҺӮе•Ҷе…¶дёҡз»©дјҡеҫ—еҲ°иҝӣдёҖжӯҘзҡ„еўһй•ҝ пјҢ д»ҠеӨ©жүҖеҲҶжһҗзҡ„科еҲӣжқҝз”іиҜ·дёҠеёӮдјҒдёҡжҳҖеҶўз”өеӯҗдҫҝжҳҜеҰӮжӯӨ гҖӮ

жҳҖеҶўз”өеӯҗ

ж–Үз« еӣҫзүҮ

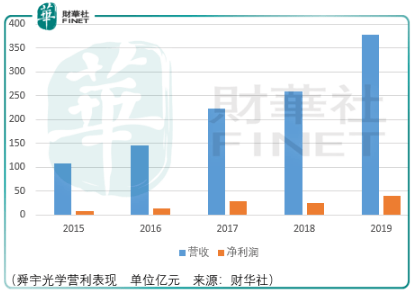

жҳҖеҶўз”өеӯҗиҗҘ收д»Һ2017е№ҙ1.72дәҝе…ғеўһиҮі2019е№ҙ5.2дәҝе…ғ пјҢ еӨҚеҗҲеўһй•ҝзҺҮиҫҫ73.87% пјҢ е…¶дё»иҰҒеҪ’еҠҹдәҺиҮӘиә«з«һдәүе®һеҠӣи·ҹдёҠдәҶдёӢжёёпјҲйқһзӣҙжҺҘпјүе®ўжҲ·еҚҺдёәгҖҒе°ҸзұігҖҒvivoгҖҒoppoеҺӮе•Ҷзҡ„еҸ‘еұ•йҖҹеәҰ гҖӮ

жҳҖеҶўз”өеӯҗзҡ„ж ёеҝғдёҡеҠЎдёәйҹіеңҲ马иҫҫпјҲvcmпјүдёӯзҡ„зІҫеҜҶз”өеӯҗйӣ¶йғЁд»¶еҲ¶йҖ пјҢ е…¶ж¬Ўдёәж‘„еғҸеӨҙе…үеӯҰжЁЎз»„пјҲccmпјүдёӯзҡ„зІҫеҜҶз”өеӯҗйӣ¶йғЁд»¶еҲ¶йҖ гҖӮ д»ҘиЎҢдёҡд»Һеұһе…ізі»зңӢ пјҢ vcmдёәccmзҡ„ж ёеҝғйғЁд»¶ гҖӮ

Ccmдёӯзҡ„еҸҳз„Ұ马иҫҫжҳҜе…¶ж ёеҝғйғЁд»¶ пјҢ е…¶еҶіе®ҡдәҶж‘„еғҸеӨҙзҡ„еҜ№з„ҰйҖҹеәҰгҖҒеҸҳз„ҰеҖҚж•°е’ҢжӢҚж‘„жё…жҷ°еәҰ пјҢ дё»иҰҒеҲҶдёәиҮӘеҠЁеҜ№з„Ұ马иҫҫе’Ңе…үеӯҰеҸҳз„Ұ马иҫҫ пјҢ иҮӘеҠЁеҜ№з„Ұ马иҫҫе·ІжҲҗдёәжҷәиғҪжүӢжңәй«ҳзІҫеҜҶеҫ®ж‘„еғҸеӨҙж ёеҝғжҠҖжңҜд№ӢдёҖ гҖӮ зӣ®еүҚжҷәиғҪжүӢжңәйҮҮз”Ёзҡ„иҮӘеҠЁеҜ№з„Ұ马иҫҫдё»иҰҒеҲҶдёә3з§ҚпјҡжӯҘиҝӣ马иҫҫгҖҒ超声波马иҫҫе’Ңvcm пјҢ vcmд»Ҙе…¶з»“жһ„з®ҖеҚ•гҖҒдҪ“з§Ҝе°Ҹзӯүзү№зӮ№жҲҗдёәзҺ°йҳ¶ж®өдё»жөҒдә§е“Ғ гҖӮ

ж–Үз« еӣҫзүҮ

д»ҘccmйҫҷеӨҙеҺӮе•ҶиҲңе®Үе…үеӯҰдёәдҫӢ пјҢ е°Ҫз®ЎеңЁ2017-2019е№ҙй—ҙе…ЁзҗғжүӢжңәеҮәиҙ§йҮҸйҖҗжӯҘдёӢж»‘ пјҢ дҪҶжҳҜиҲңе®Үзҡ„дёҡз»©дҫқ然еҗ‘еҘҪ пјҢ е…¶еҺҹеӣ еңЁдәҺ пјҢ еңЁжҷәиғҪжүӢжңәиҝӣеҢ–зҡ„иҝҮзЁӢдёӯ пјҢ ж¶Ҳиҙ№иҖ…еҜ№3Cи®ҫеӨҮж‘„еғҸеӨҙзҡ„жӢҚж‘„иҙЁйҮҸиҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳ пјҢ еҗҢж—¶еҚҙиҰҒжұӮ3Cи®ҫеӨҮжӣҙеҠ иҪ»и–„еҢ–е’ҢдҫҝжҗәеҢ– пјҢ иҝҷжҺЁеҠЁдәҶ3Cдә§е“Ғд»ҺеҚ•ж‘„еғҸеӨҙеҲ°еӨҡж‘„еғҸеӨҙзҡ„еә”з”Ё пјҢ дәҰиҝӣдёҖжӯҘжҸҗеҚҮдәҶиЎҢдёҡйӣҶдёӯеәҰ гҖӮ

д»ҘдёҠдҫҝжҳҜжҳҖеҶўз”өеӯҗиҗҘеҲ©еҫ—д»Ҙеўһй•ҝзҡ„еҹәзЎҖ гҖӮ

жҳҖеҶўз”өеӯҗ2019иҙўе№ҙзҡ„еүҚдёүеҗҚе®ўжҲ·еҲҶеҲ«дёәtdkгҖҒж—Ҙжң¬дёүзҫҺгҖҒж–°жҖқиҖғ пјҢ tdkдёәе…ЁзҗғйўҶе…ҲvcmеҲ¶йҖ е•Ҷ пјҢ 2019е№ҙе®һзҺ°иҗҘ收13717.26дәҝж—Ҙе…ғ пјҢ еҚі876.53дәҝе…ғ гҖӮ еҜ№дәҺиҝҷдёүеҗҚе®ўжҲ· пјҢ жҳҖеҶўз”өеӯҗдҫӣеә”зҡ„дә§е“Ғдёәvcmдёӯзҡ„з»қеӨ§йғЁеҲҶйӣ¶йғЁд»¶пјҲе…¶дёӯcmiеҹәеә§дёәжҳҖеҶўз”өеӯҗзӢ¬жңүзҡ„еҲӣж–°дә§е“ҒгҖҒе…ЁиҮӘеҠЁиҪҪдҪ“з»•зәҝдёәжҳҖеҶўз”өеӯҗзӢ¬жңүзҡ„еҲӣж–°жҠҖжңҜпјү пјҢ дҫқжүҳдёҠиҝ°жҠҖжңҜ пјҢ жҳҖеҶўз”өеӯҗеҸҜд»Ҙе°Ҷдә§е“ҒйҮҚеӨҚзІҫеәҰжҺ§еҲ¶еңЁВұ1um д»ҘеҶ… пјҢ иҜҘзІҫеәҰеҸҠиүҜе“ҒзҺҮй«ҳдәҺеӣҪеҶ…е№іеқҮж°ҙе№і гҖӮ

еҗҢжңҹ第4/5еҗҚе®ўжҲ·еҲҶеҲ«дёәдёҳй’ӣ科жҠҖпјҲ01478-HKпјүгҖҒдә”ж–№е…үз”өпјҲ002962-CNпјү пјҢ жҳҖеҶўеҜ№е…¶дҫӣиҙ§дә§е“ҒдёәafиҮӘеҠЁеҸҳз„Ұж‘„еғҸеӨҙжЁЎз»„дёӯзҡ„зІҫеҜҶз”өеӯҗйӣ¶йғЁд»¶ пјҢ з”ЁдәҺй«ҳеғҸзҙ жүӢжңә гҖӮ иҝҷдәӣйӣ¶йғЁд»¶дә§е“ҒеҢ…жӢ¬ж”Ҝжһ¶гҖҒй•ңеӨҙз»„дёӯзҡ„й•ңзӯ’гҖҒirзәўеӨ–ж»Өе…үзүҮ组件гҖҒеҸҢж‘„/еӨҡж‘„жЁЎз»„жЎҶжһ¶ пјҢ е…¶дёӯзәўеӨ–ж»Өе…үзүҮ组件дёәжҳҖеҶўеҲӣж–°дә§е“Ғ пјҢ зӣ®еүҚдё»иҰҒеә”з”Ёз»Ҳз«ҜеҺӮе•Ҷдёәoppo гҖӮ

ж•ҙдҪ“иҖҢиЁҖ пјҢ иҷҪ然зӣ®еүҚжҳҖеҶўз”өеӯҗе·Із»ҸиҜҒжҳҺдәҶе…¶жҠҖжңҜз«һдәүе®һеҠӣ пјҢ дҪҶжҳҜжңүеҮ зӮ№йЈҺйҷ©йңҖиҰҒжіЁж„Ҹпјҡ

е…¶дёҖ пјҢ ж–°е“Ғзұ»йҖүжӢ© гҖӮ йҡҸзқҖе…үеӯҰеҸҳз„ҰеҖҚж•°иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳ пјҢ е…үеӯҰеҸҳз„Ұ马иҫҫдёӯзҡ„жҪңжңӣејҸ马иҫҫеә”з”ЁйҖҗжёҗе№ҝжіӣ пјҢ иҝҷзұ»дә§е“ҒжҳҜеҗҰдјҡеҜ№vcmзҡ„еә”з”ЁеүҚжҷҜйҖ жҲҗеЁҒиғҒпјҹ

е…¶дәҢ пјҢ жҷәиғҪжүӢжңәзҡ„еҸ‘еұ•еҹ№е…»дәҶйқһеёёеӨҡзҡ„зІҫеҜҶйӣ¶йғЁд»¶еҺӮе•Ҷ пјҢ иӯ¬еҰӮеә·иҖҢеҜҢгҖҒдёңеҚ“зІҫеҜҶгҖҒиҙқйҡҶзІҫеҜҶгҖҒиҲңзӮ¬е…үз”өгҖҒй•ҝзӣҲзІҫеҜҶпјҲ300115-CNпјү пјҢ иҖҢе®һйҷ…дёҠй•ҝзӣҲзІҫеҜҶд»…5е№ҙзҡ„дёҡз»©иЎЁзҺ°жҳҜеҖјеҫ—иӯҰжғ•зҡ„пјҡиҗҘ收д»Һ2015иҙўе№ҙ38.89дәҝе…ғеўһиҮі2018иҙўе№ҙ86.26дәҝе…ғ пјҢ 2019иҙўе№ҙдёӢж»‘иҮі86.55дәҝе…ғпјӣеҮҖеҲ©ж¶Ұд»ҺеҗҢжңҹ4.5дәҝе…ғеўһиҮі2016иҙўе№ҙ6.84дәҝе…ғ пјҢ йҡҸеҗҺдёӢж»‘иҮі2018иҙўе№ҙ0.38дәҝе…ғ гҖӮ

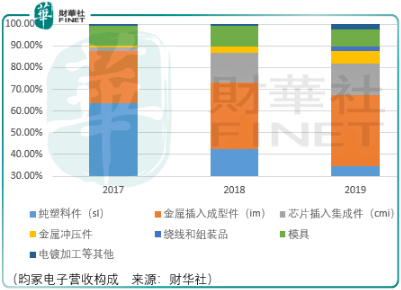

е®һйҷ…дёҠ пјҢ дәҺжҳҖеҶўз”өеӯҗиҖҢиЁҖ пјҢ slзәҜеЎ‘ж–ҷ件收е…ҘеҚ жҜ”жҢҒз»ӯдёӢйҷҚ пјҢ imйҮ‘еұһжҸ’е…ҘжҲҗеһӢ件е’Ңcmi件收е…ҘеҚ жҜ”дёҠеҚҮиҫғдёәжҳҺжҳҫ пјҢ дё»иҰҒжҳҜеӣ дёәпјҡsl件з«һдәүиҫғдёәжҝҖзғҲ пјҢ жҜӣеҲ©зҺҮжңүжүҖдёӢйҷҚпјӣsl件и¶Ҡйҡҫж»Ўи¶ій«ҳз«Ҝе®ўжҲ·зҡ„йңҖжұӮ пјҢ и¶ҠжқҘи¶ҠеӨҡзҡ„дә§е“Ғе°ұдјҡйҮҮз”Ёе…·жңүеҫ®з”өи„‘жҺ§еҲ¶иғҪеҠӣе’ҢдјҳиүҜеҜјз”өжҖ§иғҪзҡ„im件е’Ңcmi件 гҖӮ

еҰӮд»Ҡ пјҢ д»ҘжҳҖеҶўдёәд»ЈиЎЁзҡ„е°ҸдјҒдёҡиғҪеӨҹиҡ•йЈҹй•ҝзӣҲзІҫеҜҶзҡ„еёӮеңә пјҢ йӮЈд№ҲжңӘжқҘеҚідҫҝжҳҖеҶўиғҪеӨҹеЈ®еӨ§ пјҢ и°ҒиғҪдҝқиҜҒдёҚжӯҘй•ҝзӣҲзІҫеҜҶзҡ„еҗҺе°ҳпјҹ

е…¶дёү пјҢ д»ҘжҳҖеҶўзӣ®еүҚзҡ„еӨҚеҗҲеўһйҖҹж°ҙе№і пјҢ еёӮеңәжҳҜеҗҰдјҡз»ҷдәҲиҝҮй«ҳзҡ„еёӮеңәиҜ„д»·пјҹдҝ—иҜқиҜҙз”ұдҝӯе…ҘеҘўжҳ“ пјҢ з”ұеҘўе…Ҙдҝӯйҡҫ пјҢ иҝҷд№Ҳй«ҳзҡ„еӨҚеҗҲеўһйҖҹеҢ№й…Қзҡ„й«ҳдј°еҖј пјҢ йҡҫйҒ“иҝҳиҰҒжҢҮжңӣ继з»ӯдҝқжҢҒиҝҷд№Ҳй«ҳйҖҹзҡ„еўһй•ҝж°ҙе№іеҗ—пјҹ

дҪҶжҳҜеҜ№дәҺжҳҖеҶўиҖҢиЁҖ пјҢ д»Қ然жңүзЁҚи®ёжңҹеҫ…зҡ„йғЁеҲҶ гҖӮ жҳҖеҶўе·Із»ҸжҢҮеҮәжұҪиҪҰз”өеӯҗжҳҜе…¶жңӘжқҘ3-5е№ҙзҡ„еҸ‘еұ•йҮҚзӮ№ пјҢ зӣ®еүҚжҳҖеҶўе·Із»Ҹе°Ҹжү№йҮҸз”ҹдә§жұҪиҪҰи§’жҺҘи§ҰзҗғиҪҙжүҝдҝқжҢҒжһ¶гҖҒжұҪиҪҰз”өеӯҗжЁЎеқ—гҖҒиҪ¬еҗ‘зі»з»ҹйғЁд»¶зӯүдә§е“Ғ пјҢ дё»иҰҒж¶үеҸҠжұҪиҪҰиҪ¬еҗ‘зі»з»ҹ пјҢ жңӘжқҘжҳҖеҶўи®ЎеҲ’е°ҶиҪҰиҪҪз”өеӯҗиЈ…зҪ®е‘Ёиҫ№жүҖжңүзІҫеҜҶйӣ¶йғЁд»¶жЁЎз»„йғҪзәіе…Ҙз”ҹдә§иҢғеӣҙ гҖӮ

жҖ»з»“

жҖ»дҪ“иҖҢиЁҖ пјҢ еҖҳиӢҘжҳҖеҶўйЎәеҲ©дёҠеёӮ пјҢ еёӮеңәз»ҷдәҲиҝҮй«ҳиҜ„д»·дҫҝиҰҒе°Ҹеҝғ пјҢ еӣ дёәжҖ»дҪ“иҖҢиЁҖиҝҷжҳҜдёҖдёӘеӨ„дәҺиҗҺзј©дёӯзҡ„еёӮеңә пјҢ иҷҪ然еңЁз»ҶеҲҶйўҶеҹҹиҝҳжңүеўһйҮҸжҲ–иҖ…иҜҙиҝҳжңүиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮзҡ„жңәдјҡ гҖӮ еҗҺз»ӯйңҖиҰҒи§ӮеҜҹжҳҖеҶўдёҡз»©дј°еҖјеҢ№й…Қзҡ„зҠ¶еҶө пјҢ д»ҘеҸҠжұҪиҪҰз”өеӯҗзұ»дә§е“ҒеҜје…Ҙзҡ„йЎәеҲ©зЁӢеәҰ пјҢ еҖҳиӢҘйЎәеҲ© пјҢ жҳҖеҶўеҲҷжңүжңӣиҝҺжқҘ第2еўһй•ҝжӣІзәҝ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҗҲдҪң|дә¬дёңдёҺжӢӣеӨ©дёӢеҗҲдҪңејҖеҗҜз”өеӯҗжӢӣжҠ•ж Үж–°йўҶеҹҹ

- иҙқжі°еҰ®|гҖҗIPOеүҚе“ЁгҖ‘зҫҺдёҪдё–з•ҢжІЎжңүе°ҪеӨҙпјҢйқҷзӯүиҙқжі°еҰ®вҖңз»Ҫж”ҫвҖқпјҒ

- зү№ж–ҜжӢү|?иҒ”еҲӣз”өеӯҗдҝЎжҒҜзҜҮпјҡиҰҶзӣ–еҚҺдёәгҖҒзү№ж–ҜжӢүзӯүеӨҙйғЁдјҒдёҡпјҢеӨҡе…ғеёғеұҖе–ңиҝҺ收иҺ·жңҹ

- з”өжңә|з« йұјдә‘е•Ҷе•ҶзҘЁipoж ёеҝғдјҒдёҡ й»„жІіж—ӢйЈҺз”өжңәеҸӮеұ•2020дёӯеӣҪпјҲй•ҝи‘ӣпјүе»әзӯ‘жңәжў°дәӨжҳ“дјҡ

- е°ұдёҡ|еұұдёңпјҡз”өеӯҗжҠҘеҲ°иҜҒвҖңдёҖдёҫдёӨеҫ—вҖқдҝғй«ҳж ЎжҜ•дёҡз”ҹе°ұдёҡ

- еҚҺжҳҹ|з©әж°”еҮҖеҢ–и®ҫеӨҮе•ҶзҫҺеҹғ科жҠҖIPOпјҡе®ўжҲ·еҗ«еҚҺжҳҹе…үз”өгҖҒдә¬дёңж–№зӯү иө„дә§иҙҹеҖәзҺҮиҝңй«ҳдәҺеҗҢиЎҢ

- ж‘©е°”жӣјж–Ҝе…Ӣ|дҝ„жңҖејәз”өеӯҗе№Іжү°жңәиҝӣжҠөиҠ¬е…°иҫ№еўғпјҢдҪңз”Ёи·қзҰ»иҰҶзӣ–ж•ҙдёӘ欧жҙІдёҚеңЁиҜқдёӢ

- жқҗж–ҷ|зЎ…е®қ科жҠҖпјҡе…Ёиө„еӯҗе…¬еҸёдә§е“Ғе№ҝжіӣеә”з”ЁдәҺз”өеӯҗгҖҒ5GйҖҡдҝЎзӯүйўҶеҹҹ

- зӣҙж’ӯ|дёҖеј еӣҫи®©дҪ иҜ»жҮӮеҝ«жүӢIPOпјҢзҹӯи§Ҷ频第дёҖиӮЎиҰҒжқҘдәҶпјҹ

- дҫқеӣҫ|IPOйӣ·иҫҫ| еү‘иө°еҒҸй”ӢжҠјжіЁиҠҜзүҮдёүе№ҙе·ЁдәҸ73дәҝпјҢдҫқеӣҫ科жҠҖ第дёүеӨ§е®ўжҲ·еӯҳз–‘