еј жҳҺ | дәәж°‘еёҒзҡ„еҝ«йҖҹеҚҮеҖјиҝҳиғҪжҢҒз»ӯеҗ—пјҹ

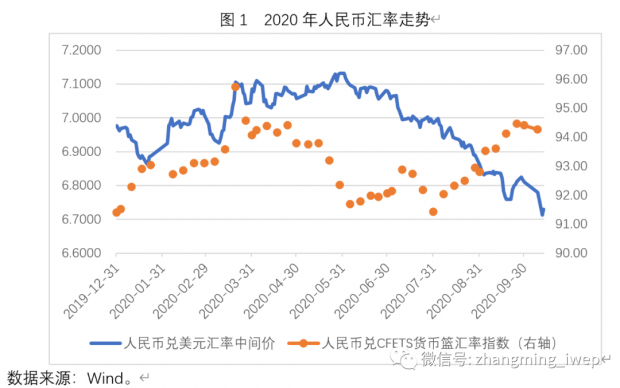

жіЁпјҡжң¬ж–ҮйҰ–еҸ‘дәҺFTдёӯж–ҮзҪ‘ пјҢ 2020е№ҙ10жңҲ15ж—Ҙ пјҢ иҪ¬иҪҪиҜ·еҠЎеҝ…жіЁжҳҺеҮәеӨ„ гҖӮ ж–Үдёӯй…Қеӣҫж‘„дәҺжҲҗйғҪж–Үж®Ҡйҷў гҖӮ2020е№ҙе№ҙеҲқиҮід»Ҡ пјҢ дәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮе…Ҳиҙ¬еҗҺеҚҮ гҖӮ еҰӮеӣҫ1жүҖзӨә пјҢ 2019е№ҙе№ҙеә•иҮі2020е№ҙ5жңҲеә• пјҢ дәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮдёӯй—ҙд»·з”ұ6.9762дёӢйҷҚиҮі7.1316 пјҢ иҙ¬еҖјдәҶ2.23%пјӣ2020е№ҙ5жңҲеә•иҮі2020е№ҙ10жңҲ13ж—Ҙ пјҢ дәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮдёӯй—ҙд»·з”ұ7.1316дёҠеҚҮиҮі6.7296 пјҢ еҚҮеҖјдәҶ5.64% гҖӮ дәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮеңЁдёҚеҲ°еӣӣдёӘеҚҠжңҲеҶ…еҚҮеҖји¶…иҝҮ5% пјҢ иҝҷз§ҚеҚҮеҖјйҖҹеәҰзҡ„зЎ®жҳҜеӨҡе№ҙжқҘзҪ•и§Ғзҡ„ пјҢ еӣ жӯӨеј•еҸ‘дәҶеёӮеңәдёҺжҠ•иө„иҖ…зҡ„е№ҝжіӣе…іжіЁ гҖӮ

еҜјиҮҙд»Ҡе№ҙ6жңҲиҮід»Ҡдәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮеҝ«йҖҹеҚҮеҖјзҡ„йҮҚиҰҒеӣ зҙ д№ӢдёҖ пјҢ жҳҜз”ұдәҺж–°еҶ з—…жҜ’иӮәзӮҺз–«жғ…еҜ№дёӯеӣҪдёҺзҫҺеӣҪзҡ„еҶІеҮ»еӯҳеңЁж—¶й—ҙе·® пјҢ еҶҚеҠ дёҠдёӯеӣҪж”ҝеәңеә”еҜ№з–«жғ…зҡ„еҸҚеә”йҖҹеәҰдёҺж”ҝзӯ–еҠӣеәҰжҳҫи‘—еҘҪдәҺзҫҺеӣҪ пјҢ еҜјиҮҙдёӯеӣҪз»ҸжөҺеӨҚиӢҸзЁӢеәҰиҝ„д»Ҡдёәжӯўжҳҫи‘—еҘҪдәҺзҫҺеӣҪ пјҢ иҝӣиҖҢеҜјиҮҙдёӯзҫҺж— йЈҺйҷ©еҲ©зҺҮд№Ӣе·®жҳҫи‘—жӢүеӨ§ пјҢ жңҖз»ҲзҹӯжңҹеӣҪйҷ…иө„жң¬еӨ§йҮҸжөҒе…ҘдёӯеӣҪ пјҢ жҺЁеҠЁдәҶдәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮеҚҮеҖј гҖӮ2019е№ҙ第дёүеӯЈеәҰиҮі2020е№ҙ第дәҢеӯЈеәҰ пјҢ дёӯеӣҪеӯЈеәҰGDPеҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә6.0%гҖҒ6.0%гҖҒ-6.8%дёҺ3.2% пјҢ зҫҺеӣҪеӯЈеәҰGDPеҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә2.0%гҖҒ2.5%гҖҒ0.6%дёҺ-9.6% гҖӮ дёҚйҡҫеҸ‘зҺ° пјҢ еңЁ2020е№ҙ第дәҢеӯЈеәҰ пјҢ дёӯзҫҺеӯЈеәҰGDPеҗҢжҜ”еўһйҖҹд№Ӣе·®з”ұдёҠдёҖеӯЈеәҰзҡ„-7.4%жҳҫи‘—еҸҚиҪ¬иҮі12.8% гҖӮ зҫҺеӣҪз»ҸжөҺж·ұеәҰдёӢж»‘еҜјиҮҙзҫҺиҒ”еӮЁе®һж–ҪдәҶжһҒе…¶е®Ҫжқҫзҡ„иҙ§еёҒж”ҝзӯ– пјҢ иҖҢдёӯеӣҪз»ҸжөҺи§Ұеә•еҸҚеј№еҜјиҮҙдёӯеӣҪеӨ®иЎҢе·Із»ҸејҖе§ӢйҖҗжёҗе®һж–Ҫиҙ§еёҒж”ҝзӯ–жӯЈеёёеҢ– гҖӮ иҙ§еёҒж”ҝзӯ–ж–№еҗ‘зҡ„е·®ејӮеҜјиҮҙдёӯзҫҺеҲ©е·®иҝ…йҖҹжӢүеӨ§ гҖӮ жҲӘиҮі2020е№ҙ10жңҲ9ж—Ҙ пјҢ дёӯеӣҪдёҺзҫҺеӣҪ10е№ҙжңҹеӣҪеҖә收зӣҠзҺҮеҲҶеҲ«дёә3.19%дёҺ0.79% пјҢ дёӨиҖ…зӣёе·®240дёӘеҹәзӮ№ гҖӮ еҰӮжӯӨд№ӢеӨ§зҡ„ж— йЈҺйҷ©еҲ©е·®иҮӘ然дјҡи®©дёӯеӣҪиҝҺжқҘеӨ§и§„жЁЎзҡ„зҹӯжңҹиө„жң¬жөҒе…Ҙ гҖӮ дҫӢеҰӮ пјҢ еҖәеҲёйҖҡж•°жҚ®жҳҫзӨә пјҢ жҲӘиҮі2020е№ҙ9жңҲеә• пјҢ еўғеӨ–жңәжһ„зҙҜи®ЎжҢҒжңүдёӯеӣҪеҖәеҲё2.94дёҮдәҝдәәж°‘еёҒ пјҢ иҫғ8жңҲжң«еўһеҠ дәҶ1375дәҝе…ғ пјҢ иҝҷжҳҜеўғеӨ–жҠ•иө„иҖ…иҝһз»ӯ第22дёӘжңҲеўһжҢҒдёӯеӣҪеҖәеҲё гҖӮ еңЁд»Ҡе№ҙеүҚ9дёӘжңҲ пјҢ еӨ–иө„е°ұеўһжҢҒдәҶи¶…иҝҮ7000дәҝе…ғдёӯеӣҪеҖәеҲё гҖӮеҜјиҮҙд»Ҡе№ҙ6жңҲиҮід»Ҡдәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮеҝ«йҖҹеҚҮеҖјзҡ„йҮҚиҰҒеӣ зҙ д№ӢдәҢ пјҢ жҳҜзҫҺе…ғжҢҮж•°иҮӘиә«еңЁжіўеҠЁдёӯдёӢиЎҢ гҖӮ зҫҺе…ғжҢҮж•°еңЁ2020е№ҙе№ҙеҲқиҮід»Ҡе‘ҲзҺ°еҮәе…ҲеҚҮеҗҺиҙ¬зҡ„зү№еҫҒ гҖӮ 2019е№ҙеә•иҮі2020е№ҙ3жңҲ19ж—Ҙ пјҢ зҫҺе…ғжҢҮж•°з”ұ96.45дёҠеҚҮиҮі102.69 пјҢ еҚҮеҖјдәҶ6.5%пјӣ2020е№ҙ3жңҲ19ж—ҘиҮі2020е№ҙ10жңҲ12жңҲ пјҢ зҫҺе…ғжҢҮж•°з”ұ102.69дёӢйҷҚиҮі93.04 пјҢ иҙ¬еҖјдәҶ9.4% гҖӮ еҜјиҮҙ2020е№ҙ3жңҲдёӢж—¬д»ҘжқҘзҫҺе…ғжҢҮж•°жҖ»дҪ“иҙ¬еҖјзҡ„дё»иҰҒеҺҹеӣ пјҢ жҳҜйҡҸзқҖз–«жғ…еңЁзҫҺеӣҪзҡ„ж·ұеҢ– пјҢ еҜјиҮҙзҫҺеӣҪз»ҸжөҺеўһйҖҹдёҺж— йЈҺйҷ©еҲ©зҺҮеҸҢеҸҢдёӢиЎҢ пјҢ иҝӣиҖҢйҖ жҲҗзҫҺеӣҪдёҺе…¶д»–йҮҚиҰҒеҸ‘иҫҫз»ҸжөҺдҪ“зҡ„еўһй•ҝе·®дёҺеҲ©е·®еқҮжҳҫ著收зӘ„жүҖиҮҙ гҖӮеҜјиҮҙд»Ҡе№ҙ6жңҲиҮід»Ҡдәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮеҝ«йҖҹеҚҮеҖјзҡ„йҮҚиҰҒеӣ зҙ д№Ӣдёү пјҢ жҳҜдёӯеӣҪйҮ‘иһҚеёӮеңәеҠ еҝ«дәҶеҗ‘еӨ–еӣҪжңәжһ„жҠ•иө„иҖ…ејҖж”ҫзҡ„жӯҘдјҗ пјҢ дёӯеӣҪйҮ‘иһҚдә§е“Ғд№ҹиў«и¶ҠжқҘи¶ҠеӨҡең°зәіе…Ҙе…ЁзҗғйҮ‘иһҚжҢҮж•° пјҢ иҝҷжҖ»дҪ“иҖҢиЁҖд№ҹдјҡеўһеҠ еӨ–еӣҪжҠ•иө„иҖ…еҜ№дёӯеӣҪйҮ‘иһҚиө„дә§зҡ„й…ҚзҪ® гҖӮ 2019е№ҙ9жңҲ10ж—Ҙ пјҢ дёӯеӣҪеӨ®иЎҢе®ЈеёғеҸ–ж¶ҲеҜ№QFIIдёҺRQFIIзҡ„жҠ•иө„йўқеәҰйҷҗеҲ¶ гҖӮ 2020е№ҙ9жңҲ25ж—Ҙ пјҢ еҜҢж—¶зҪ—зҙ пјҲFTSE Russellпјүе®Јеёғе°ҶдёӯеӣҪеӣҪеҖәзәіе…Ҙе…¶еӣәе®ҡ收зӣҠж——иҲ°жҢҮж•°дә§е“ҒвҖ”вҖ”еҜҢж—¶дё–з•ҢеӣҪеҖәжҢҮж•°пјҲWGBIпјү гҖӮ иҝҷжҳҜиҮӘдёӯеӣҪж”ҝеәңеҖәеҲёеңЁ2019е№ҙ4жңҲиў«зәіе…ҘеҪӯеҚҡе·ҙе…ӢиҺұе…Ёзҗғз»јеҗҲеҖәеҲёжҢҮж•°пјҲBBGAпјүгҖҒеңЁ2019е№ҙ9жңҲиў«зәіе…Ҙж‘©ж №еӨ§йҖҡе…Ёзҗғж–°е…ҙеёӮеңәеӨҡе…ғеҢ–еҖәеҲёжҢҮж•°пјҲGBI-EMGDпјүд№ӢеҗҺ пјҢ дёӯеӣҪеҖәеҲёз¬¬дёүеәҰиў«зәіе…ҘеӣҪйҷ…йҮҚиҰҒеҖәеҲёжҢҮж•° гҖӮ иҝ„д»Ҡдёәжӯў пјҢ дёӯеӣҪеҖәеҲёе·Із»Ҹиў«дёүеӨ§еӣҪйҷ…еҖәеҲёжҢҮж•°е…ЁйқўжҺҘзәі гҖӮ ж №жҚ®жө·йҖҡиҜҒеҲёзҡ„дј°и®Ў пјҢ зәіе…ҘдёүеӨ§еӣҪйҷ…жҢҮж•°йў„и®ЎиғҪеӨҹеёҰжқҘ2400-3800дәҝзҫҺе…ғзҡ„иў«еҠЁи·ҹиёӘиө„йҮ‘жөҒе…Ҙ гҖӮжӯӨеӨ– пјҢ иҝ‘жңҹдәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮеҝ«йҖҹеҚҮеҖј пјҢ д№ҹдёҺеӣҪйҷ…зҺҜеўғеҸҳеҠЁж”№е–„дәҶжҠ•иө„иҖ…йў„жңҹжңүе…і гҖӮ дҫӢеҰӮ пјҢ иҝ‘жңҹзҫҺеӣҪеӣҪеҶ…жҖ»з»ҹеӨ§йҖүжҖ»дҪ“дёҠдҪ“зҺ°еҮәжӢңзҷ»ж”ҜжҢҒзҺҮзӣёеҜ№дәҺзү№жң—жҷ®дёҠеҚҮзҡ„зү№зӮ№ пјҢ жҚ®иҜҙиҝҷдёҖж¶ҲжҒҜеңЁеӨ–жұҮеёӮеңәдёҠеҜ№дәәж°‘еёҒиө„дә§жһ„жҲҗдәҶеҲ©еҘҪ гҖӮеұ•жңӣжңӘжқҘ пјҢ дәәж°‘еёҒиҝҳиғҪеҜ№зҫҺе…ғ继з»ӯеҝ«йҖҹеҚҮеҖјеҗ—пјҹ笔иҖ…и®Өдёә пјҢ зҹӯжңҹеҶ…дәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮеҸҜиғҪд»Қе°ҶйқўдёҙдёҖе®ҡзҡ„еҚҮеҖјеҺӢеҠӣ пјҢ дҪҶеӨҡз§Қеӣ зҙ зҡ„еҸҳеҢ–еҸҜиғҪж„Ҹе‘ізқҖдәәж°‘еёҒе…‘зҫҺе…ғзҡ„еҚҮеҖјйҖҹеәҰе°ҶдјҡдёӢйҷҚ пјҢ жұҮзҺҮзҡ„еҸҢиҫ№жіўеҠЁжңүжңӣжҳҫи‘—дёҠеҚҮ гҖӮйҰ–е…Ҳ пјҢ йҡҸзқҖз–«жғ…йҖҗжёҗи¶ӢдәҺзЁіе®ҡ пјҢ зҫҺеӣҪз»ҸжөҺеўһйҖҹе°ҶеңЁ2020е№ҙдёӢеҚҠе№ҙйҖҗжёҗеҸҚеј№ пјҢ иҝҷе°ұж„Ҹе‘ізқҖ пјҢ д»Һ2020е№ҙеӣӣеӯЈеәҰиө· пјҢ дёӯзҫҺз»ҸжөҺеўһйҖҹд№Ӣе·®еҸҜиғҪдјҡејҖе§Ӣи¶ӢдәҺ收зӘ„ пјҢ иҝҷиҝӣдёҖжӯҘж„Ҹе‘ізқҖ пјҢ дёӯзҫҺж— йЈҺйҷ©еҲ©е·®иҝӣдёҖжӯҘжү©еӨ§зҡ„жҰӮзҺҮеҫҲдҪҺ пјҢ йҖӮеҪ“收缩зҡ„жҰӮзҺҮжӯЈеңЁдёҠеҚҮ гҖӮе…¶ж¬Ў пјҢ иҖғиҷ‘еҲ°иҝ‘жңҹеӣҪйҷ…иҢғеӣҙеҶ…дёҚзЎ®е®ҡжҖ§жңүжүҖдёҠеҚҮпјҲдҫӢеҰӮзҫҺеӣҪеӣҪеҶ…жҖ»з»ҹйҖүжҲҳдҫқ然жү‘жң”иҝ·зҰ»гҖҒжңҖиҝ‘дәҡзҫҺе°јдәҡдёҺйҳҝеЎһжӢңз–Ҷзҡ„еҸҢиҫ№еҶІзӘҒжңүжүҖеҠ еү§пјү пјҢ д»ҘеҸҠж–°еҶ з—…жҜ’иӮәзӮҺз–«жғ…еңЁж¬§жҙІеҮәзҺ°дәҶдәҢж¬ЎеҸҚеј№ пјҢ зҫҺе…ғжҢҮж•°еңЁзҹӯжңҹеҶ…继з»ӯеҝ«йҖҹеӣһиҗҪзҡ„жҰӮзҺҮжҳҺжҳҫдёӢйҷҚ пјҢ жңӘжқҘдёҖж®өж—¶й—ҙеҶ…е‘ҲзҺ°еҸҢеҗ‘жіўеҠЁзҡ„жҰӮзҺҮжҳҫи‘—дёҠеҚҮ гҖӮеҶҚж¬Ў пјҢ еҚіе°ҶеңЁ11жңҲеҲқдёҠжј”зҡ„зҫҺеӣҪжҖ»з»ҹеӨ§йҖүжңҖз»Ҳз»“жһңеҰӮдҪ• пјҢ зӣ®еүҚжқҘзңӢдҫқ然еӯҳеңЁе·ЁеӨ§дёҚзЎ®е®ҡжҖ§ гҖӮ зү№жң—жҷ®дёҠеҸ°еҗҺ пјҢ жҳҜеҗҰдјҡиҝӣдёҖжӯҘеҮәеҸ°еҠ еү§дёӯзҫҺз»Ҹиҙёж‘©ж“Ұзҡ„ж”ҝзӯ–пјҹеҰӮжһңжӢңзҷ»дёҠеҸ° пјҢ д»–жҳҜеҗҰдјҡжҳҫи‘—и°ғж•ҙеҜ№еҚҺж”ҝзӯ–пјҹеҰӮжһңеӨ§йҖүеҮәзҺ°ејӮеёёжғ…еҶө пјҢ еӨ§йҖүз»“жһңжҳҜеҗҰиҰҒжҸҗдәӨиҒ”йӮҰжі•йҷўд»ІиЈҒпјҹзү№жң—жҷ®ж”ҝеәңжҳҜеҗҰдјҡйҮҮеҸ–дёҖдәӣзү№ж®ҠжүӢж®өжқҘжҸҗй«ҳиҮӘе·ұиөўеҫ—йҖүдёҫзҡ„еҸҜиғҪжҖ§пјҹиҝҷдәӣдёҚзЎ®е®ҡжҖ§еқҮдјҡеҜ№дәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮзҡ„иө°еҗ‘дёҺжіўеҠЁжҖ§йҖ жҲҗеҶІеҮ» гҖӮз»јдёҠжүҖиҝ° пјҢ д»ҺзҹӯжңҹжқҘзңӢ пјҢ дәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮеҸҜиғҪиҝӣдёҖжӯҘеҚҮеҖјиҮі6.6е·ҰеҸі пјҢ дҪҶ继з»ӯдёҠеҚҮ并еҚҮз ҙ6.5зҡ„жҰӮзҺҮиҫғдҪҺ гҖӮ еҰӮжһңзҫҺеӣҪеӣҪеҶ…йҖҡиҝҮиҙўж”ҝж•‘еёӮж–№жЎҲгҖҒзҫҺеӣҪз»ҸжөҺеҸҚеј№и¶…йў„жңҹгҖҒзҫҺеӣҪеӣҪеҶ…еӨ§йҖүдёҚзЎ®е®ҡжҖ§еҠ еү§гҖҒдёӯзҫҺеҸҢиҫ№ж‘©ж“Ұи¶…йў„жңҹжҒ¶еҢ– пјҢ йӮЈд№Ҳдәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮеҸҜиғҪеҶҚеәҰиҙ¬еҖј гҖӮпјҲ笔иҖ…дёәдёӯеӣҪзӨҫ科йҷўдё–з»Ҹж”ҝжүҖеӣҪйҷ…жҠ•иө„е®Өдё»д»»гҖҒз ”з©¶е‘ҳпјү

жҺЁиҚҗйҳ…иҜ»

![[з¬јеҢ…жғ…ж„ҹ]и®©еҰ№еӯҗзҲұдёҠе’ҢдҪ иҒҠеӨ©пјҢи·ҹеҰ№еӯҗиҒҠеӨ©жҖ»еҶ·еңәпјҹз”·з”ҹеҸӘйңҖиҝҷд№ҲеҒҡ](https://imgcdn.toutiaoyule.com/20200401/20200401152023879355a_t.jpeg)

- дёҖж¬ЎжҖ§еӨ§е№…еҚҮеҖјдәәж°‘еёҒзҡ„еҠӣйҮҸпјҒ

- й«ҳй“Ғ|еӣӣе·қжңүжңӣе»әдёҖж–°й«ҳй“ҒпјҢиҖ—иө„зҷҫдәҝдәәж°‘еёҒпјҢжӯӨең°еҚҙиҺ·зӣҠжңҖеӨ§

- иҫ“е…Ҙ|еӨ–дәӨйғЁпјҡ10жңҲд»ҘжқҘеўғеӨ–иҫ“е…Ҙз—…дҫӢеҝ«йҖҹдёҠеҚҮ жҜ”9жңҲеўһй•ҝ45%

- жІіеҚ—е•ҶжҠҘ|жҖҖз–‘жҳҜеҒҮй’һпјҒ收银е‘ҳж’•жҜҒиҖҒдәәзҷҫе…ғдәәж°‘еёҒпјҒиӢҸе®Ғе°Ҹеә—пјҡеӨ„10еҖҚжңҚеҠЎжҖҒеәҰзҪҡж¬ҫ

- дј—зӣ®зқҪзқҪпјҢ收银е‘ҳж’•жҜҒиҖҒдәәзҷҫе…ғдәәж°‘еёҒпјҒ

- йҹід№җеӨ§зғ©иҸң|еҝ«йҖҹеҚҮиҒҢеҠ и–Әзҡ„ж–№жі•жңүе“Әдәӣ?

- еҸҢ11|д»Ҡе№ҙвҖңеҸҢ11вҖқиҙӯзү©иҠӮзғӯеәҰеӨ§еңәжҷҜж–° ж¶Ҳиҙ№ж–°дёҡжҖҒж–°жЁЎејҸеҝ«йҖҹжӣҙиҝӯ

- дёәдҪ•дәәж°‘еёҒи¶ҠеҚҮеҖјпјҢCPIеўһйҖҹеҚҙеҲӣеҚҒдёҖе№ҙж–°дҪҺпјҹпјҒ

- дёҡдё»д»ЈиЎЁ|дәӨиӯҰеҝ«йҖҹе“Қеә”пјҢи®©е°ҸеҢәдёҡдё»еҗғдёӢе®үе…ЁеҮәиЎҢвҖңе®ҡеҝғдёёвҖқ

- дәӨиӯҰйҳҹ|зҪ—ж№–дәӨиӯҰиҒ”еҗҲеқӘеұұдәӨиӯҰеҝ«йҖҹжҹҘиҺ·дёҖеҗҚж— иҜҒй©ҫ驶дәәе‘ҳ