иӮЎзҘЁ|иӢұеҠӣз”өеӯҗиҙ§еёҒиө„йҮ‘0.4дәҝжөҒеҠЁиҙҹеҖә6дәҝ еӨ§е®ўжҲ·иә«е…јдҫӣеә”е•Ҷ( дәҢ )

жҚ®IPOж—ҘжҠҘжҠҘйҒ“ пјҢ 第дёҖеӨ§е®ўжҲ·еҗҢж—¶жҳҜ第дёҖеӨ§дҫӣеә”е•ҶеҸҜиғҪдҪҝеҫ—е…¬еҸёдёҡз»©иў«еҗҢдёҖжі•дәәж“ҚзәөеҪұе“Қ пјҢ жҚҹе®ідёҠеёӮе…¬еҸёиӮЎдёңзҡ„жқғзӣҠ гҖӮ еҗҢж—¶иҝҷж ·зҡ„з»“жһ„д№ҹе®№жҳ“еҮәзҺ°иҙўеҠЎиҷҡеҒҮзҡ„е«Ңз–‘ гҖӮ жӯӨеӨ– пјҢ иҝҷз§Қжғ…еҶөдёӢ пјҢ е…¬еҸёеҜ№иҜҘе®ўжҲ·зҡ„дҫқиө–зЁӢеәҰеҸҜиғҪе°ұдјҡжҜ”иҫғеӨ§ гҖӮ

з”ұдәҺиӢұеҠӣз”өеӯҗи®®д»·иғҪеҠӣиҫғејұ пјҢ жҜӣеҲ©зҺҮе‘ҲжіўеҠЁеҗ‘дёӢи¶ӢеҠҝ гҖӮ 2017е№ҙиҮі2020е№ҙ1-3жңҲ пјҢ иӢұеҠӣз”өеӯҗз»јеҗҲжҜӣеҲ©зҺҮеҲҶеҲ«дёә22.02%гҖҒ17.32%гҖҒ18.79%е’Ң17.07% гҖӮ еҗҢжңҹ пјҢ еҗҢиЎҢдёҡдёҠеёӮе…¬еҸёз»јеҗҲжҜӣеҲ©зҺҮеқҮеҖјеҲҶеҲ«дёә17.40%гҖҒ15.41%гҖҒ13.12%гҖҒ18.80% гҖӮ

е°Ҫз®ЎиӢұеҠӣз”өеӯҗз»јеҗҲжҜӣеҲ©зҺҮиҝһз»ӯдёүе№ҙй«ҳдәҺеҸҜжҜ”е…¬еҸёеқҮеҖј пјҢ дҪҶеңЁ2020е№ҙ第дёҖеӯЈеәҰдёҺиЎҢдёҡеўһй•ҝи¶ӢеҠҝзӣёеҸҚ пјҢ з»јеҗҲжҜӣеҲ©зҺҮдёҚеҚҮеҸҚйҷҚдё”дҪҺдәҺеқҮеҖј гҖӮ

жӯӨеӨ– пјҢ иӢұеҠӣз”өеӯҗз ”еҸ‘иҙ№з”ЁзҺҮиҝһз»ӯдёүе№ҙдёҖжңҹдҪҺдәҺеҸҜжҜ”е…¬еҸёеқҮеҖј гҖӮ 2017е№ҙеәҰгҖҒ2018е№ҙеәҰе’Ң2019е№ҙеәҰеҸҠ2020е№ҙ1-3жңҲ пјҢ иӢұеҠӣз”өеӯҗз ”еҸ‘иҙ№зҺҮеҲҶеҲ«дёә2.00%гҖҒ2.31%гҖҒ3.21%гҖҒ4.14%пјӣеҗҢиЎҢдёҡдёҠеёӮе…¬еҸёз ”еҸ‘иҙ№з”ЁзҺҮе№іеқҮеҖјеҲҶеҲ«дёә3.70%гҖҒ4.92%гҖҒ5.51%гҖҒ5.59% гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ иӢұеҠӣз”өеӯҗеә”收иҙҰж¬ҫйҮ‘йўқиҫғеӨ§дё”йҖҗе№ҙеўһй•ҝ пјҢ и®ЎжҸҗеқҸиҙҰеҮҶеӨҮйҮ‘йўқд№ҹж°ҙж¶ЁиҲ№й«ҳ гҖӮ еҗҢж—¶ пјҢ е…¬еҸёеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮжҢҒз»ӯдёӢж»‘дё”иҝһз»ӯдёүе№ҙдёҖжңҹдҪҺдәҺеҸҜжҜ”дёҠеёӮе…¬еҸёеқҮеҖј гҖӮ

2017е№ҙ12жңҲ31ж—ҘгҖҒ2018е№ҙ12жңҲ31ж—ҘгҖҒ2019е№ҙ12жңҲ31ж—ҘеҸҠ2020е№ҙ3жңҲ31ж—Ҙ пјҢ иӢұеҠӣз”өеӯҗеә”收иҙҰж¬ҫдҪҷйўқеҲҶеҲ«дёә3.42дәҝе…ғгҖҒ4.78дәҝе…ғгҖҒ5.69дәҝе…ғгҖҒе’Ң4.47дәҝе…ғ пјҢ и®ЎжҸҗеқҸиҙҰеҮҶеӨҮйҮ‘йўқеҲҶеҲ«дёә689.92дёҮе…ғгҖҒ972.24дёҮе…ғгҖҒ1176.27дёҮе…ғе’Ң955.29дёҮе…ғ гҖӮ

еҗҢжңҹ пјҢ иӢұеҠӣз”өеӯҗеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮпјҲж¬ЎпјүеҲҶеҲ«дёә2.61гҖҒ2.58гҖҒ2.46гҖҒ1.85пјӣеҸҜжҜ”дёҠеёӮе…¬еҸёеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮе№іеқҮеҖјеҲҶеҲ«дёә4.03гҖҒ3.75гҖҒ3.45гҖҒ3.66 гҖӮ

еҸҰеӨ– пјҢ иӢұеҠӣз”өеӯҗеӯҳиҙ§еўһй•ҝиҝ…зҢӣ пјҢ 2020е№ҙ仅第дёҖеӯЈеәҰеӯҳиҙ§е·Іи¶…2019е№ҙеәҰе…Ёе№ҙ гҖӮ 2017е№ҙ12жңҲ31ж—ҘгҖҒ2018е№ҙ12жңҲ31ж—ҘгҖҒ2019е№ҙ12жңҲ31ж—ҘеҸҠ2020е№ҙ3жңҲ31ж—Ҙ пјҢ иӢұеҠӣз”өеӯҗеӯҳиҙ§жңҹжң«иҙҰйқўд»·еҖјеҲҶеҲ«дёә1.28дәҝе…ғгҖҒ1.89дәҝе…ғгҖҒ2.13дәҝе…ғе’Ң2.34дәҝе…ғ гҖӮ

иҖҢеҗҢжңҹ пјҢ иӢұеҠӣз”өеӯҗзҡ„еӯҳиҙ§е‘ЁиҪ¬зҺҮе‘ҲжҢҒз»ӯдёӢж»‘и¶ӢеҠҝ гҖӮ 2017е№ҙеәҰгҖҒ2018е№ҙеәҰгҖҒ2019е№ҙеәҰеҸҠ2020е№ҙ1-3жңҲ пјҢ е…¬еҸёеӯҳиҙ§е‘ЁиҪ¬зҺҮеҲҶеҲ«дёә5.69гҖҒ5.42гҖҒ5.11гҖҒ3.42 гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ иӢұеҠӣз”өеӯҗе…Ёиө„еӯҗе…¬еҸёзңҹеҮҶз”өеӯҗжӣҫеӣ жӢ’дёҚжү§иЎҢе®үе…Ёзӣ‘з®Ўзӣ‘еҜҹйғЁй—Ёдҫқжі•дёӢиҫҫзҡ„е®үе…Ёзӣ‘з®Ўзӣ‘еҜҹжҢҮд»Ө пјҢ иў«жҳҶеұұеёӮе®үе…Ёз”ҹдә§зӣ‘зқЈз®ЎзҗҶеұҖз»ҷдәҲиӯҰе‘ҠгҖҒеӨ„дәәж°‘еёҒ1дёҮе…ғзҡ„иЎҢж”ҝеӨ„зҪҡ гҖӮ

дёӯеӣҪз»ҸжөҺзҪ‘йҮҮи®ҝдәәе‘ҳе°ұзӣёе…ій—®йўҳйҮҮи®ҝиӢұеҠӣз”өеӯҗ пјҢ жҲӘиҮіеҸ‘зЁҝе°ҡжңӘ收еҲ°еӣһеӨҚ гҖӮ

笔记жң¬з”өи„‘з»“жһ„件模组з”ҹдә§е•ҶеҶІеҲәеҲӣдёҡжқҝ

иӢұеҠӣз”өеӯҗдё»иҰҒд»ҺдәӢж¶Ҳиҙ№з”өеӯҗдә§е“Ғз»“жһ„件模组еҸҠзӣёе…ізІҫеҜҶжЁЎе…·зҡ„з ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§е’Ңй”Җе”® пјҢ иҮҙеҠӣдәҺдёәе®ўжҲ·жҸҗдҫӣж¶Ҳиҙ№з”өеӯҗдә§е“Ғд»Һи®ҫи®ЎгҖҒжЁЎе…·еҲ¶йҖ еҲ°з»“жһ„件模组з”ҹдә§зҡ„з»јеҗҲжңҚеҠЎ гҖӮ жҠҘе‘ҠжңҹеҶ… пјҢ иӢұеҠӣз”өеӯҗзҡ„дё»иҰҒдә§е“Ғдёә笔记жң¬з”өи„‘з»“жһ„件模组еҸҠзӣёе…ізІҫеҜҶжЁЎе…· гҖӮ

иӢұеҠӣз”өеӯҗжӢҹеңЁеҲӣдёҡжқҝдёҠеёӮ пјҢ дҝқиҚҗжңәжһ„дёәй•ҝжұҹиҜҒеҲёжүҝй”ҖдҝқиҚҗжңүйҷҗе…¬еҸё гҖӮ жң¬ж¬ЎеҸ‘иЎҢж•°йҮҸдёҚи¶…иҝҮ3300дёҮиӮЎ пјҢ дё”дёҚдҪҺдәҺеҸ‘иЎҢеҗҺжҖ»иӮЎжң¬зҡ„25% гҖӮ жң¬ж¬ЎеҸ‘иЎҢиӮЎд»Ҫе…ЁйғЁдёәж–°иӮЎ пјҢ дёҚж¶үеҸҠеҺҹиӮЎдёңе…¬ејҖеҸ‘е”®иӮЎд»Ҫ гҖӮ

иӢұеҠӣз”өеӯҗжӢҹеӢҹйӣҶиө„йҮ‘5.27дәҝе…ғ пјҢ е…¶дёӯ пјҢ 1.98дәҝе…ғз”ЁдәҺдәҢжңҹеҺӮеҢәж–°е»әPCзІҫеҜҶз»“жһ„件е»әи®ҫйЎ№зӣ® пјҢ 1.21дәҝе…ғз”ЁдәҺPCзІҫеҜҶз»“жһ„件жҠҖжңҜж”№йҖ йЎ№зӣ® пјҢ 4553.00дёҮе…ғз”ЁдәҺдёҖжңҹеҺӮеҢә笔记жң¬з”өи„‘з»“жһ„件еҸҠзӣёе…ійӣ¶з»„件з”ҹдә§зәҝжҷәиғҪеҢ–ж”№йҖ йЎ№зӣ® пјҢ 4337.00дёҮе…ғз”ЁдәҺз ”еҸ‘дёӯеҝғе»әи®ҫйЎ№зӣ® пјҢ 1.20дәҝе…ғз”ЁдәҺиЎҘе……жөҒеҠЁиө„йҮ‘ гҖӮ

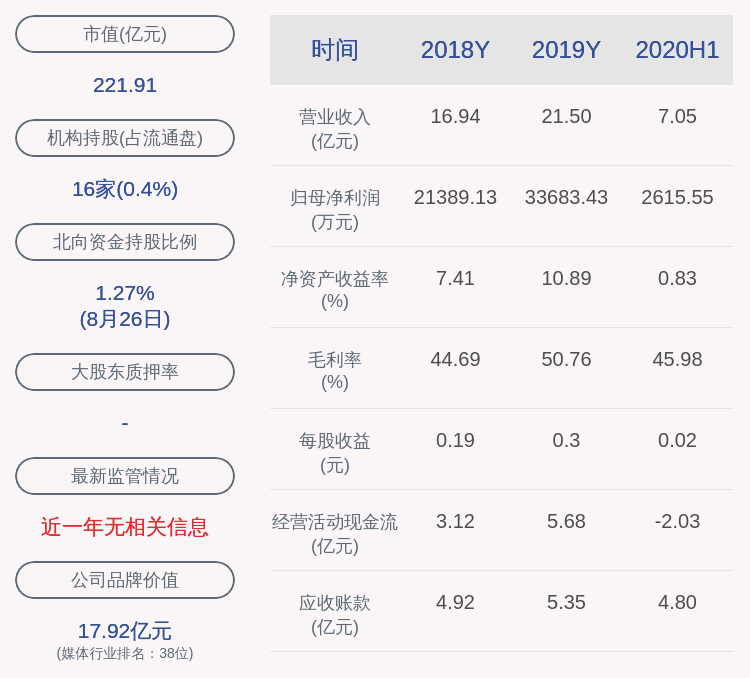

жң¬ж–ҮжҸ’еӣҫ

еӢҹжҠ•йЎ№зӣ®дә§иғҪжү©еј 1.5еҖҚеӯҳдәүи®®

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ иӢұеҠӣз”өеӯҗжӯӨж¬ЎдёҠеёӮдёӯзҡ„еүҚдёүдёӘеӢҹжҠ•йЎ№зӣ®еқҮдёәй’ҲеҜ№з¬”и®°жң¬з”өи„‘зҡ„дә§иғҪжү©еј и®ЎеҲ’ гҖӮ йЎ№зӣ®дёҖжӢҹжҠ•иө„2.01дәҝе…ғе»әи®ҫPCзІҫеҜҶз»“жһ„件е»әи®ҫйЎ№зӣ® пјҢ иҫҫжҲҗеҗҺе°ҶжҜҸе№ҙж–°еўһ笔记жң¬з”өи„‘зІҫеҜҶз»“жһ„件180дёҮеҘ—зҡ„з”ҹдә§иғҪеҠӣпјӣйЎ№зӣ®дәҢжӢҹжҠ•иө„йҮ‘йўқдёә1.21дәҝе…ғ пјҢ йЎ№зӣ®иҫҫжҲҗеҗҺе°ҶжҜҸе№ҙж–°еўһ笔记жң¬з”өи„‘зІҫеҜҶз»“жһ„件150дёҮеҘ—зҡ„з”ҹдә§иғҪеҠӣ гҖӮ дёүдёӘйЎ№зӣ®еҜ№еә”жҖ»жҠ•иө„йўқй«ҳиҫҫ3.67дәҝе…ғ пјҢ еҗҲи®ЎеҜ№еә”330дёҮеҘ—笔记жң¬з”өи„‘зІҫеҜҶз»“жһ„件дә§иғҪ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- иӮЎзҘЁ|дёүеӯЈеәҰ收зӣҠеҶ еҶӣжәҗд№җжҷҹе”ҜдёҖйҮҚд»“иӮЎйңІеӨҙпјҢе“Әдәӣе…¬еҸёиў«д»–们зңӢдәҶеҸҲзңӢпјҹ

- aиӮЎ|AиӮЎвҖңе°ҸиҖҢзҫҺвҖқжңӘжқҘеҚҒеҖҚжҪңеҠӣиӮЎ

- иӮЎзҘЁ|жӣҫз»ҸйЈҺйқЎдёҖж—¶зҡ„дёҠеёӮе…¬еҸёвҖңжҡҙйЈҺеҪұйҹівҖқдёәдҪ•дёҖеӨңд№Ӣй—ҙвҖңйҖҖеёӮвҖқдәҶпјҹ

- иӮЎзҘЁ|еҹәйҮ‘е‘ЁиҜ„丨科жҠҖеҮәзҺ°еҲ©еҘҪж¶ҲжҒҜпјҢдёӢе‘ЁеҰӮдҪ•ж“ҚдҪңпјҹ

- иӮЎзҘЁ|зҘһе·һз§ҹиҪҰзҡ„иӮЎжқғдёәдҪ•иҝҷд№ҲйҡҫиҪ¬и®©пјҹдёәдәҶиҪ¬жүӢзҘһе·һдјҳиҪҰж“ҚзўҺдәҶеҝғ

- |еҝ«и®ҜпјҡеҗӣзҰҫиӮЎд»Ҫж¶ЁеҒңпјҢжҠҘдәҺ14.93е…ғ-иӮЎзҘЁйў‘йҒ“-йҮ‘иһҚз•Ң

- |еҝ«и®Ҝпјҡ*STжӢүеӨҸи·ҢеҒңпјҢжҠҘдәҺ1.83е…ғ-иӮЎзҘЁйў‘йҒ“-йҮ‘иһҚз•Ң

- дјҒдёҡжүҖеҫ—зЁҺ|иҙёжҳ“е…¬еҸёзҡ„дјҒдёҡжүҖеҫ—зЁҺеҸҜд»Ҙж ёе®ҡеҲ°1%пјҹз”өеӯҗзЁҺеҠЎеұҖжҳҫзӨәж ёе®ҡ

- иӮЎзҘЁ|ж’•жҜҒдёҺжҲ‘еӣҪеҗҲзәҰеҗҺпјҢ马иҫҫиҘҝеҘҮеҸҲжғЁйҒӯзҫҺеӣҪжҠӣејғпјҢеңҹиҖіе…¶жҲ–жҲҗжңҖеӨ§иөўе®¶

- иӮЎеёӮ|е‘Ёжң«иӮЎеёӮдёӘиӮЎйҮҚзЈ…ж¶ҲжҒҜпјҡзңӢзңӢжңүжІЎжңүдҪ зҡ„иӮЎзҘЁпјҒ