债务悬崖——33单位债务才能生产1单位GDP

文:凭栏欲言统计局数据 , 中国三季度GDP实际增长4.9% , 前三季度实际增长0.7% , 在主要经济体中率先实现经济正增长(相对较高) 。央行数据 , 外汇占款8连跌 。

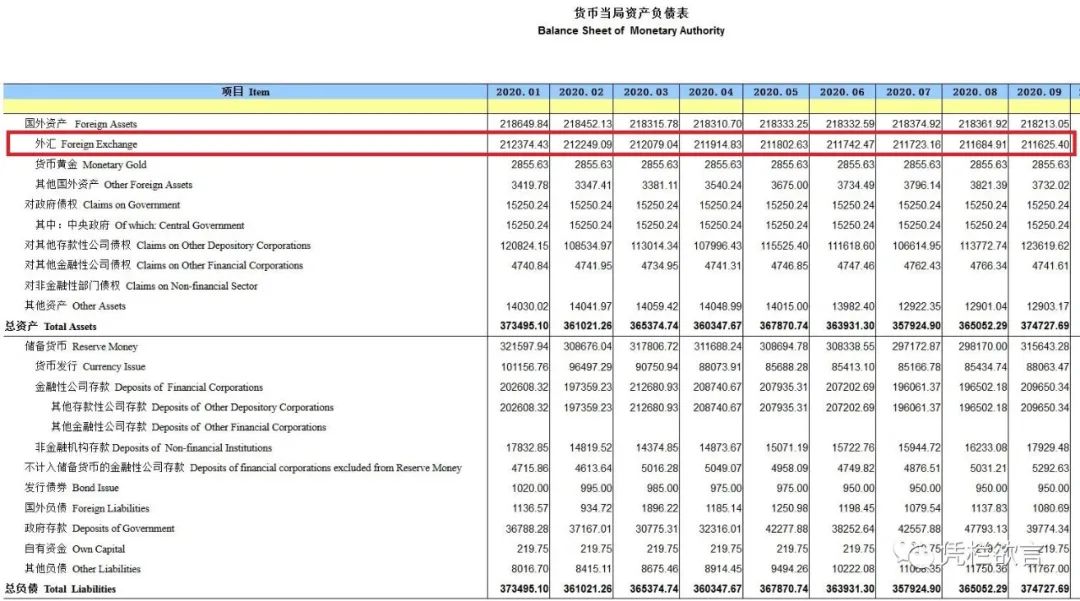

01投资影响外汇占款显示的是外资流入的存量 , 对于中国来说 , 历史上经济增速相对较高相当程度上意味着竞争力强 , 具有吸引和挽留存量外资的能力 。所以 , 外汇占款变动是经济增速、社融增速和M2增长的同步指标 。但三季度中国经济率先实现正增长 , 经济相对优势非常明显 , 但并未驱动外汇占款转正 , 9月中国外汇占款年内连续第8个月下降 。 这或喻示着中国经济的反弹并非源自竞争力增强 。统计局数据来看 , 前三季度 , 民间投资同比下降1.5% , 但全国固定资产投资同比增长0.8% , 实现年内首次转正 , 而1—8月份、上半年和一季度投资分别下降0.3%、3.1%和16.1% 。投资拉动 , 导致外汇占款和中国经济增长关联性下降 。在长期投资拉动的影响下 , 投资成本趋高 , 边际收益趋低 , 或不利于中国经济竞争力的增强 , 导致经济相对反弹迅速的背景下 , 外汇占款仍在下滑;此外 , 大量投资挤占了消费空间 , 导致内需能力难以培养 , 也增加了内循环为主的转型压力 。02数据的质量而另一个可能的原因是经济数据本身质量问题 。

从公布数据来看(有部分数据为笔者以公布数据计算得出) , 一季度两个通胀口径差值最大 , 二季度偏差则最突兀(二季度实际增长比名义增长还高 , 这代表全口径通缩 , 而实际上公布CPI达到2.73% , 通胀增速并不低) , 总体上连续三个季度的通胀口径差值有小幅收敛的迹象 , 似有一丝随着经济反弹慢慢挤水分的意味 。但至目前 , 三个季度累计 , 公布的全口径通胀0.7% , 公布的CPI 均值为3.32% , 偏差仍然较大 。 或意味着经济增速估算值存在偏高的嫌疑 。这或是经济增速与外占脱节的原因之一 。注:以上疑问为基于公开数据发表个人浅见 , 并不代表此问题真的存在 。03债务拖累前三季度 , 中国社会融资存量同比增加33.39万亿 , 但GDP同比增加0.9946万亿 , 每单位的GDP增量背后是33.6单位的债务增量 。

只需新增部分债务的利率水平达到3% , 就可以将所有的新增GDP量吃干抹净 , 而中国货币政策边际收紧 , LPR连续维持不变 。 2020年10月20日贷款市场报价利率(LPR)为 , 1年期LPR为3.85% , 5年期以上LPR为4.65% , 远超3% 。然而GDP生产投入的是钱、人、物 , 投入的并不单单只是钱 。 GDP增量不足以支付债务增量的成本 , 考虑的只是钱的成本 。从热钱流动意义上 , 中国货币政策边际收紧 , 叠加美国大选不确定性和经济刺激计划驱动美元指数下挫 , 会利于外资流进(流进同时刺激人民币升值 , 息差、汇差双驱动有利于形成正反馈强化刺激资金流进) , 从而抑制外汇占款的下滑 。但同时也提高了存量债务成本 , 压制了经济体的竞争力 , 不利于外汇占款的上升 , 利弊总是相伴的 。目前社融存量已经超过280万亿 , 以5%的利率计算 , 年偿息额14万亿 , 然而前三季度GDP增量不足1万亿 , 前三季度实体累计倒亏9.5万亿 。有个段子是:“买房子的欠了一屁股债 , 卖房子的也欠了一屁股债 , 更玄幻的是卖地的欠了最多的债” , 都借了谁的债?其实很好理解 , 都是在向未来借债 。借债就像搭积木 , 每一块积木都是基于未来的回报预期 , 随着积木越搭越高 , 当回报预期与回报现脱节的时候 , 就只能通过加速透支未来勉强维持 , 实际上是加速积木叠高 。叠高的积木塔更加具有不稳定性 , 这时候一点风吹草动(轻微震荡) , 都可能让积木(整体性)崩塌 。灰犀牛群已经包围了整个积木塔 , 或许不待犀牛发动攻击 , 但只是犀牛的脚步声就可能让积木塔崩塌 。海量的债务存量 , 是中国经济竞争力下降的主要原因 , 并通过外汇占款的下降(收紧货币刺激热钱流进也无法覆盖经常项流出)表现出来 。而外汇占款的下降 , 代表的是经济竞争力的下降 。

推荐阅读

- 特朗普为何不认输?至少15个官司 10亿美元债务等他

- 王小呱gua|在单位露锋芒,别人会说出风头;保持老实,老板不喜欢,怎么办?

- 油麻地|港媒:油麻地起火单位为尼泊尔餐厅,火灾发生时正开生日会

- 迷途的羔羊|有编制!黄石这些事业单位招人

- 债务周期和经济周期错位---楼继伟

- 首个因疫情宣布灭亡国家诞生,出售土地偿还债务

- 刑事案件|单位工作人员的职务行为涉嫌或构成刑事犯罪,受害人请求单位承担民事责任的,民事案件与刑事案件应分别审理

- 房屋楼板厚仅7厘米,验收单位竟称“结构安全可靠

- 住房公积金是你自己的钱, 但好贷款吗?

- 蒙面的大侠|200人!西宁市最新一批事业单位拟聘用及递补人员名单