万祥|万祥科技几成实控人“提款机”,营收增长乏力,传统业务毛利率逐年下滑( 二 )

三、传统业务毛利率逐年下滑 , 转型锂电池业务迫在眉睫

消费电子产品主要包括手机、笔记本电脑、平板电脑以及智能可穿戴设备等 , 报告期内 , 万祥科技的热敏保护组件产品和数电传控集成组件产品主要应用于笔记本电脑、平板电脑等领域 , 而近两年 , 全球智能手机与平板电脑销量均处在下降通道 。

据Counterpoint报告 , 2019年 , 在智能手机市场 , 智能手机总出货量为14.86亿台 , 同比下滑1% , 继续负增长;在平板电脑方面 , 据IDC报告 , 2019年全球平板电脑市场出货量1.44亿台 , 较2018年下降1.5% 。 作为消费电子供应链企业 , 万祥科技传统业务的盈利水平同样遭遇较大打击 。

招股书显示 , 2017—2019年 , 万祥科技主营业务毛利率分别为33.34%、31.77%和23.32% , 呈逐步下滑趋势 。 其中 , 万祥科技主营产品中数电传控集成组件的毛利率由2017年的44.53%降至2019年的30.72% , 下滑幅度最甚 。

为此 , 作为传统的消费电子精密零组件厂商 , 万祥科技意欲转型 , 将发展重心投向了应用于TWS真无线蓝牙耳机、智能眼镜等领域的微型锂离子电池产品 , 但该业务目前尚处在开拓阶段 , 面临较大的不确定性 。

招股书中 , 万祥科技也表示 , 该公司正通过开拓微型锂离子电池市场、优化成本管控、强化新项目管理等方式增强整体抗风险能力 , 但不排除宏观经济波动、贸易关系恶化、市场竞争加剧、下游需求萎缩等在内的各种因素仍将对该公司利润水平造成不利影响 。

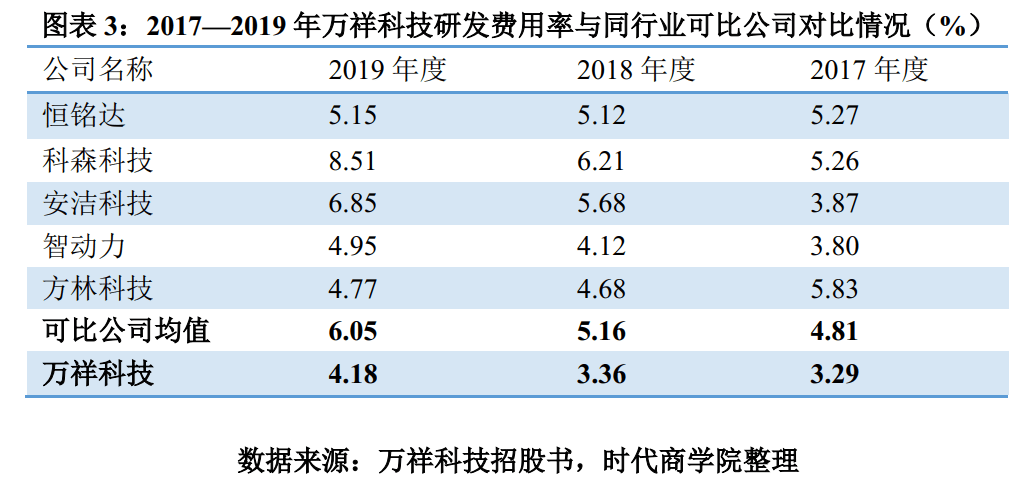

此外 , 近年来 , 5G通信、新型显示、人工智能在内的技术发展趋势对消费电子功能性器件提出了新的要求 , 为适应消费电子产品小型化、集成化和高密度的结构升级 , 行业内多家企业均对产品持续进行创新 。 而与同行可比公司相比 , 万祥科技对产品的研发投入力度明显不足 。

如图表3所示 , 2017—2019年 , 万祥科技的研发费用率分别为3.29%、3.36%和4.18% , 同期可比公司均值分别为4.81%、5.16%和6.05% , 虽然万祥科技的研发费用率有所提升 , 但整体仍低于同行可比公司均值 。

文章图片

消费电子产品市场规模较大且竞争激烈 , 消费电子精密零组件制造商需要持续优化改进生产技术以跟进行业发展潮流 , 保持核心竞争力 。 与同行相比 , 万祥科技的研发投入力度处于较低水平 , 若该公司未来无法维持新产品、新工艺的持续开发 , 无法有效防止技术泄密 , 无法保持新技术的自主开发和吸收应用 , 将面临技术升级迭代无法跟上行业发展的步伐从而丧失竞争优势的风险 。

【严正声明】本文(报告)基于已公开的资料信息撰写 , 文中的信息或所表述的意见均不构成对任何人的投资建议 。 文章版权归原作者及原出处所有 , 未经时代商学院授权 , 任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容 。 获得授权转载 , 仍须注明出处 。 (联系邮箱:TimesBusiness@163.com)

【万祥|万祥科技几成实控人“提款机”,营收增长乏力,传统业务毛利率逐年下滑】本网站上的内容(包括但不限于文字、图片及音视频) , 除转载外 , 均为时代在线版权所有 , 未经书面协议授权 , 禁止转载、链接、转贴或以其他 方式使用 。 违反上述声明者 , 本网将追究其相关法律责任 。 如其他媒体、网站或个人转载使用 , 请联系本网站丁先生:chiding@time-weekly.com

推荐阅读

- 消费者|海宝诗亮相京宠展,带来宠物玻尿酸科技护肤新理念!

- facde|香港留学申请要求丨文书范文模板-香港科技大学、香港城市大学

- 广告|链博科技联合少城视井打造的区块链原创音乐平台正式发布!

- 制造|航天江南航天电器智能制造项目入围2020中国智能制造十大科技进展

- 浦东|从芦苇荒滩到科技集群浦东三十年产业大升级

- 周见|OPPO未来科技下周见 3款重磅概念产品将亮相

- 服务器|揭秘“双11”黑科技:机器人“接管”物流、服务器“不发烧”

- 鉴别|以科技手段鉴别食品真假

- 科技|近万个“黑科技”亮相 未来已来!

- 周小川|央行原行长周小川:互联网科技巨头掌控大量数据,形成垄断抑制公平竞争