|数字货币来了,对微信、支付宝们冲击有多大?( 三 )

另一方面 , 传统 " 双花问题 " 的假设前提是用户具有作恶的动机和能力 , 但现实中可以依靠法律制度和监管措施来确保用户不敢作恶 , 或者在发生 " 双花 " 后可以追付 。

文章图片

第三方支付最大的利空

数字人民币对于第三方支付最大的利空是什么?

在上述第三方支付机构高管刘剑龙看来 , 这个答案就是 " 账户价值 " 。

随着数字人民币账户的出现 , 央行或将占据个人资金账户上的主导权 , 从而削弱第三方支付钱包账户的价值 。 而商业银行以及支付宝、微信都将成为提供服务的运营机构 。

在深圳的数字人民币试点中就有用户发现 , 协议指出 , 微信支付和支付宝都是服务机构 。

对此 , 西南证券的研报提到 , 在 DCEP 正式落地后 , 支付宝、微信等第三方电子支付的部分业务 , 也可能会被 DCEP 整合 , 且 " 可以肯定的是 , (DCEP)一旦落地会分流第三方支付机构的用户 , 利用流量变现的金融类业务将会受到显著的负面影响 。 "

而被整合后 , 第三方支付机构的业务空间可能会受限 。 比如 " 没办法在账户上做一些特殊的开发 。 " 刘剑龙认为 , 即便是通过外部的供应商来做 , 也需要数字人民币的账户支持 , 取得政策的准许 。

因此 , 数字人民币推出后是否会改变移动支付市场格局?其中 , 对两大支付巨头支付宝和微信的影响最受外界所瞩目 。

多年以来 , 支付宝和微信占据了移动支付市场的大头 。

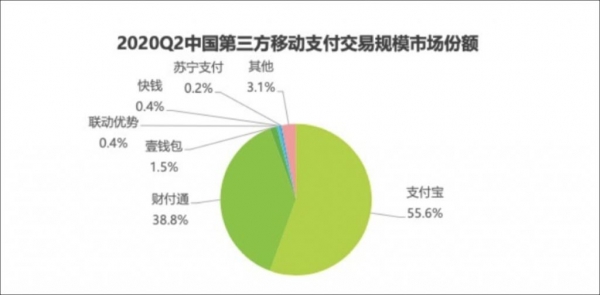

按照艾瑞咨询发布报告 , 2020 年第二季度 , 支付宝市场份额 55.6% , 而财付通(含微信支付)占比 38.8% , 合计占据了逾 94% 的市场份额 。

文章图片

2020Q 国内第三方移动支付市场格局 , 图片来自艾瑞咨询

因此 , 移动支付市场集中度过高的声音也时有出现 。

2017 年 , 易宝支付战略副总裁廖睿在接受 " 新华访谈 " 栏目专访时表示 , " 一般而言 , 一个产业前 10 名的竞争者市场占有率达到 60% 以上 , 就是一个高度集中的行业 , 但第三方支付行业远远超过这个份额 。 "

他认为:由于集中度高 , 监管机构会预感到风险 , 必须采取更有力的措施平衡市场竞争度 。

事实上 , 在过去几年 , 监管层确实采取了一些动作 。 比如在 2017 年举办的 " 中国支付清算论坛 " 上 , 范一飞首次公开提到了 " 全面开放 " 的概念 。

他表示 , 推进电子支付领域的对外开放 , 欢迎和鼓励外资参与我国电子支付业务的发展和竞争 , 促进我国支付服务市场格局进一步优化 。 " 增加市场主体有助于分散风险 , 维护金融稳定 , 缓释市场集中度过高风险。 "

在《关于数字人民币 M0 定位的政策含义分析》文章中 , 范一飞也提到 , 数字人民币的价值之一就是 " 有利于打破零售支付壁垒和市场分割 , 避免市场扭曲 , 保护金融消费者权益 , 促进普惠金融 。 "

国际清算银行发布的报告称 , 中国央行的数字货币除了提供方便在线交易现金的补充外 , 也可能为移动支付领域带来多样性选择 。

实际上 , 对于数字人民币来说 , 下步如何提高普及率是一个关键的问题 。 目前来看 , 数字人民币也主打零售支付 , 从生活服务领域入手 。

招联金融首席研究员董希淼则撰文称 , 数字人民币主要定位于小额、零售支付 。

可以使用数字人民币的商户 , 包括商场超市、生活服务、日用零售、餐饮消费等四大类型 , 都与老百姓日常生活消费密切相关 , 这和微信、支付宝的普遍使用场景一致 。

推荐阅读

![[老王简单说]终于明白支付宝说有可能涨芝麻分的意思了,芝麻信用升级后](https://imgcdn.toutiaoyule.com/20200406/20200406211833774055a_t.jpeg)

- 数字中国|数字中国如何影响你我他

- 医疗|应用场景不断丰富 医疗健康产业迎来数字革命

- 经济日报·中国经济网|医疗健康产业迎来数字革命 发展机遇前所未有

- 科技与评论|平安银行数字投行联通“资本+产业”助力高新技术产业高质量发展

- 数字经济|中国发展高层论坛:共创数字化、绿色化新未来

- 数字货币|深圳“尝鲜” 数字货币渐行渐近如何影响百姓生活

- 糗事百科|空中客车与埃森哲、南科大联手推进制造业数字化示范项目合作

- 投资|面对货币贬值,我们该怎么做?这些需要一定的专业知识

- 经济日报|CPI增速重回“1”以内!专家:CPI涨幅回落不影响货币政策走向

- 蒙面的大侠|“十四五”新征程|数字经济 未来可期