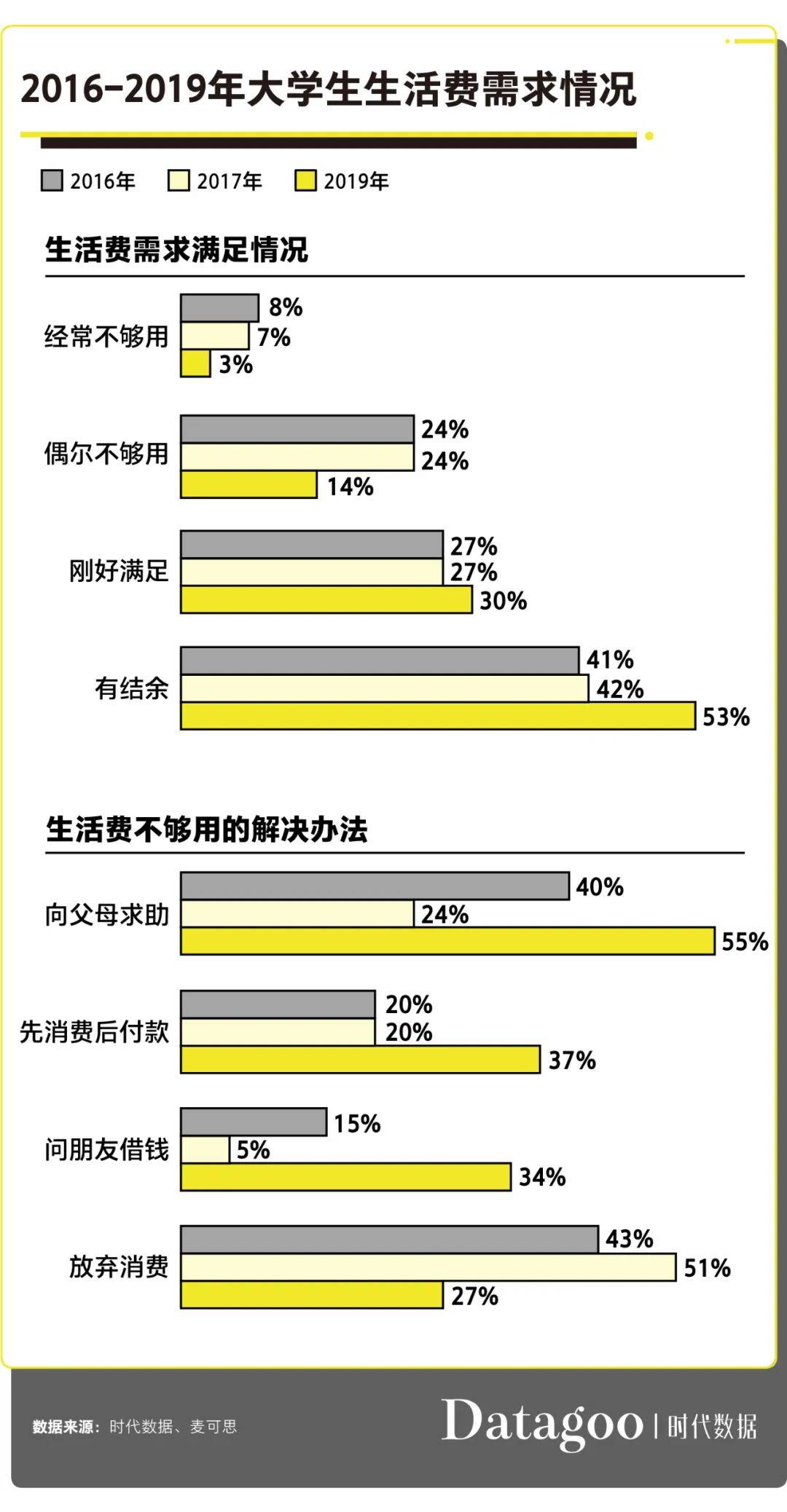

25е№ҙзҝ»дәҶ5еҖҚз”ҹжҙ»иҙ№пјҢеӨ§еӯҰз”ҹдёәе•ҘиҝҳжҳҜй’ұдёҚеӨҹиҠұ( дәҢ )

жүҖд»Ҙ пјҢ зӣёиҫғзү©д»· пјҢ з”ҹжҙ»иҙ№дҫқ然жңүзқҖжӣҙй•ҝи¶іеҸҜи§Ғзҡ„еўһй•ҝ пјҢ еҸӘдёҚиҝҮе°ұеңЁ 5 еҖҚзҡ„еҹәзЎҖдёҠжү“дәҶжҠҳжүЈдәҶ гҖӮдҪҶжҳҜд»ҺйәҰеҸҜжҖқзҡ„и°ғз ”жқҘзңӢ пјҢ и§үеҫ—й’ұдёҚеӨҹз”Ёзҡ„еӨ§еӯҰз”ҹдәәж•°еҚ жҜ”иҝ‘е№ҙжқҘзЎ®е®һжңүжүҖдёӢйҷҚ гҖӮ 2016 е№ҙ пјҢ и§үеҫ—й’ұз»ҸеёёдёҚи¶іжҲ–еҒ¶е°”зҹӯзјәзҡ„еӯҰз”ҹеҚ еҲ° 32%пјҢ еҲ° 2019 е№ҙиҜҘжҜ”дҫӢе·ІдёӢж»‘иҮі 17%гҖӮеҜ№жҜ” 2019 е№ҙйәҰеҸҜжҖқи°ғз ”зҡ„ 1197 е…ғеӨ§еӯҰз”ҹе№іеқҮиҠұй”Җ пјҢ 1325.5 е…ғзҡ„е№іеқҮз”ҹжҙ»иҙ№еә”иҜҘжҳҜеӨҹиҠұзҡ„ пјҢ иҰҒжҳҜеңЁдёҖдәҢзәҝеҹҺеёӮдёҠеӯҰ пјҢ з”ҹжҙ»иҙ№зЎ®е®һеҸҜд»ҘйҖӮеҪ“дёҠи°ғ гҖӮеңЁдёҖдәҢзәҝеҹҺеёӮз”ҹжҙ»зҡ„еӯҰз”ҹ пјҢ еҸҜиғҪеҫҲеӨҡйғҪиғҪд»ҺзҲ¶жҜҚйӮЈжӢҝеҲ° 2000 е…ғд»ҘдёҠзҡ„з”ҹжҙ»иҙ№ пјҢ дҪҶеҰӮжһңдёҖзӣҙи§үеҫ—дёҚеӨҹ пјҢ жҒҗжҖ•е°ұеә”иҜҘжӣҙеӨҡең°д»ҺиҮӘе·ұиә«дёҠжүҫеҺҹеӣ пјҢ жғіжғіжҳҜдёҚжҳҜиҮӘе·ұж¶Ҳиҙ№иҝҮеәҰдәҶ гҖӮеңЁж•°жҚ®дёӯ пјҢ жҲ‘们д№ҹеҸҜд»ҘеҸ‘и§үеҸҜиғҪеҜјиҮҙж¶Ҳиҙ№иҝҮеәҰзҡ„еҺҹеӣ пјҢ йӮЈе°ұжҳҜеӯҰз”ҹзҡ„и¶…еүҚж¶Ҳиҙ№ гҖӮ

д»Һ 2016 е№ҙеҲ° 2019 е№ҙ пјҢ еӨ§еӯҰз”ҹе…Ҳж¶Ҳиҙ№еҗҺд»ҳж¬ҫзҡ„жҜ”дҫӢдёҠж¶ЁдәҶ 17%пјҢ еҖҹй’ұж¶Ҳиҙ№зҡ„жҜ”дҫӢдёҠж¶ЁдәҶ 19%пјҢ е”ҜзӢ¬ж”ҫејғж¶Ҳиҙ№зҡ„жҜ”дҫӢд»Һ 43% дёӢйҷҚеҲ° 27%гҖӮзЎ®е®һд№ҹжҳҜеңЁиҝҷеҮ е№ҙ пјҢ иҠұе‘—гҖҒеҖҹе‘—гҖҒзҷҪжқЎзӯүйў„ж”ҜжүӢж®өзҡ„еҮәзҺ° пјҢ жһҒеӨ§ең°ж–№дҫҝдәҶеӯҰз”ҹзҡ„ж¶Ҳиҙ№ гҖӮ еҰӮжһңзЎ®дҝқжңүз»ҸжөҺиғҪеҠӣеҸҜд»ҘжҢүж—¶еҪ’иҝҳ пјҢ и¶…еүҚж¶Ҳиҙ№жң¬иә«дёҚжҳҜй—®йўҳ гҖӮдҪҶеҜ№дәҺеӨ§йғЁеҲҶжңӘз»ҸжөҺзӢ¬з«Ӣзҡ„еӨ§еӯҰз”ҹиҖҢиЁҖ пјҢ еүҒжүӢж—¶дҪҝз”ЁиҠұе‘—дёҚдјҡж„ҹеҸ—еҲ°е®һеңЁзҡ„ж”ҜеҮә пјҢ зӯүеҲ°дёӢдёӘжңҲдёҖиҝҳй’ұ пјҢ йҷӨдәҶе–Ҡз©·жІЎжңүе…¶д»–еҠһжі• пјҢ иҝҷе°ұжңүй—®йўҳдәҶ гҖӮдёҚиҝҮ пјҢ 2019 е№ҙ 55% зҡ„еӯҰз”ҹжІЎй’ұж—¶д»ҚдјҡйҖүжӢ©зӣҙжҺҘжүҫзҲ¶жҜҚеё®еҝҷ пјҢ иҝҷдҫқ然жҳҜжңҖйҮҚиҰҒд№ҹжңҖжңүж•Ҳзҡ„ж–№жі• гҖӮ дҪҶжҳҜеңЁи®ЁиҰҒз”ҹжҙ»иҙ№зҡ„ж—¶еҖҷ пјҢ жҲ‘们иҮіе°‘еә”иҜҘжқғиЎЎиҮӘе·ұз”ҹжҙ»ж°ҙе№ідёҺзҲ¶жҜҚиҙҹжӢ…д№Ӣй—ҙзҡ„ж¶Ҳй•ҝ гҖӮзҗҶжғізҡ„з”ҹжҙ»иҙ№ж ҮеҮҶ пјҢ еә”иҜҘжҳҜж—ўиғҪж»Ўи¶іеӯҗеҘіеҹәжң¬йңҖиҰҒ пјҢ еҸҲдёҚиҮідәҺзҲ¶жҜҚзј©иЎЈеҮҸйЈҹ пјҢ иҝҷж ·зҡ„жҜ”дҫӢжҺ§еҲ¶еңЁзҲ¶жҜҚжҖ»ж”¶е…Ҙзҡ„ 1/4 д»ҘеҶ…зӣёеҜ№жҜ”иҫғеҗҲзҗҶ гҖӮ жҚўиЁҖд№Ӣ пјҢ д№ҹе°ұжҺҘиҝ‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„дёҖеҚҠ гҖӮ

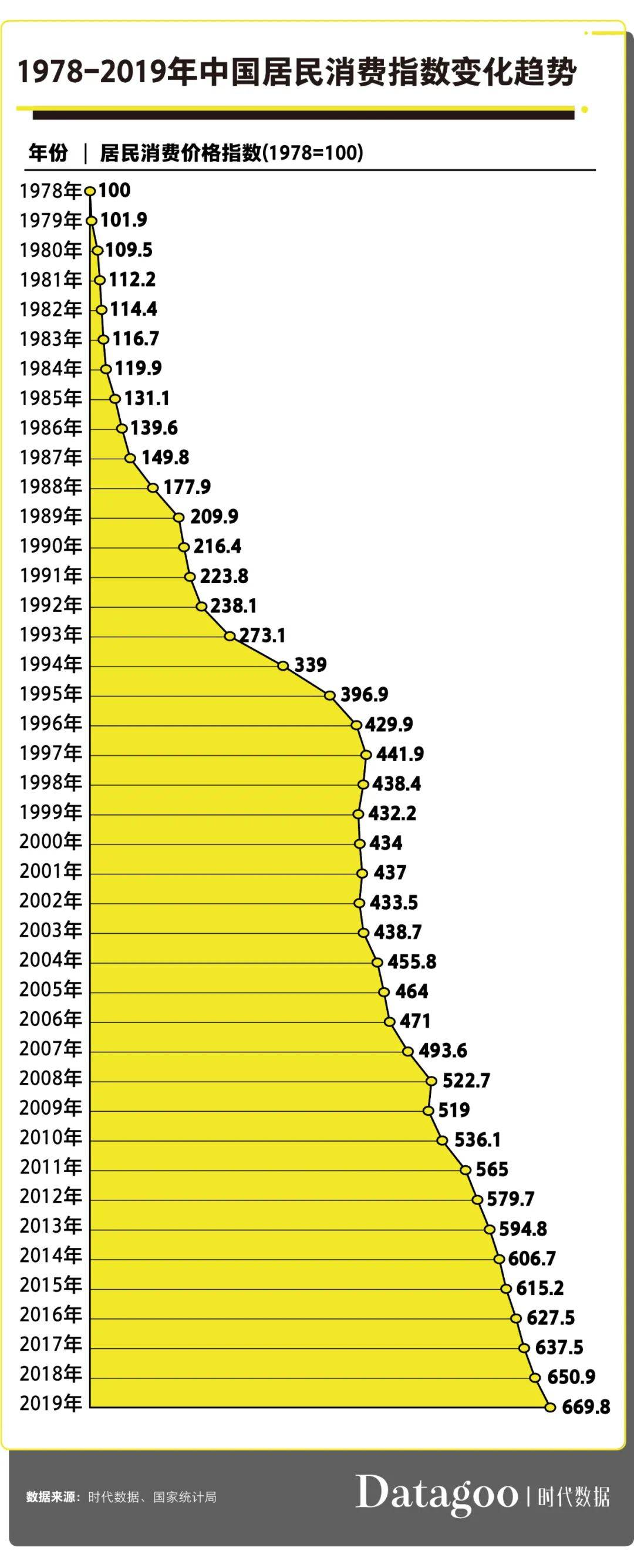

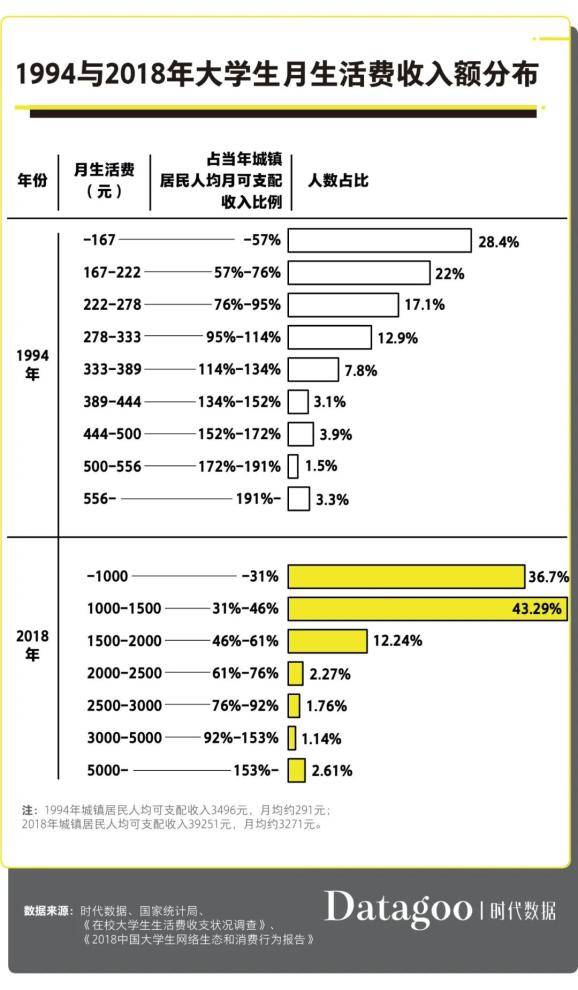

2018 е№ҙ пјҢ жңҲз”ҹжҙ»иҙ№еҚ еҪ“е№ҙеҹҺй•Үеұ…ж°‘дәәеқҮжңҲеҸҜж”Ҝй…Қ收е…ҘжҜ”дҫӢеңЁ 46% д»ҘдёӢ пјҢ еҚідёҚи¶…иҝҮ1500е…ғзҡ„дәәж•°еҚ жҜ”иҫҫ 79.99%пјҢ зӣёеҪ“дәҺ 4/5 зҡ„еӨ§еӯҰз”ҹз”ҹжҙ»иҙ№йӣҶдёӯеңЁе№іеқҮж°ҙе№і 1325.5 е…ғйҷ„иҝ‘ пјҢ дё”еӨ§жҰӮе°ұжҳҜзҲ¶жҜҚжҖ»ж”¶е…Ҙзҡ„ 1/4гҖӮдҪңдёәеҜ№жҜ” пјҢ1994 е№ҙз”ҹжҙ»иҙ№иғҪз»ҙжҢҒеңЁзҲ¶жҜҚжҖ»ж”¶е…Ҙ 1/4 д»ҘдёӢзҡ„еӯҰз”ҹдёҚи¶ідёүжҲҗ пјҢ дё”еҜ№еә”зҡ„з”ҹжҙ»иҙ№ж•°йўқиҝңдҪҺдәҺе№іеқҮж°ҙе№із”ҡиҮіжңҖдҪҺж¶Ҳиҙ№ж°ҙе№і гҖӮ жңүиө„ж–ҷжҳҫзӨәеҪ“ж—¶зҡ„жңҖдҪҺж¶Ҳиҙ№ж°ҙе№іеңЁ140-150е…ғе·ҰеҸі гҖӮе®һйҷ…дёҠ пјҢ з”ұдәҺиҝҷйҮҢеҜ№ж Үзҡ„жҳҜеҹҺй•Үеұ…ж°‘ пјҢ еҫҲеӨ§зЁӢеәҰдёҠдҪҺдј°дәҶеҶңжқ‘еӨ§еӯҰз”ҹзҡ„家еәӯеҺӢеҠӣ гҖӮеҰӮжһңеҜ№ж ҮеҶңжқ‘еұ…民收е…Ҙзҡ„иҜқ пјҢ 1994 е№ҙзҡ„ 167 е…ғз”ҹжҙ»иҙ№е·Із»ҸжҳҜеҶңжқ‘еұ…ж°‘дәәеқҮжңҲеҸҜж”Ҝй…Қ收е…Ҙзҡ„ 164%пјҢ зӣёеҪ“дәҺзҲ¶жҜҚжҖ»ж”¶е…Ҙзҡ„ 3/4 д»ҘдёҠ гҖӮеңЁ90е№ҙд»Ј пјҢ дҫӣе…»дёҖдёӘеӨ§еӯҰз”ҹжӢ–еһ®дёҖдёӘеҶңжқ‘家еәӯз”ҡиҮій…ҝжҲҗжӮІеү§зҡ„ж–°й—»еұЎи§ҒдёҚйІң гҖӮеҰӮд»Ҡж—¶д»ЈеҸҳеҘҪ пјҢ жҲ‘们жӣҙеә”иҜҘдҪ“и°…зҲ¶жҜҚзҡ„иҫӣиӢҰ пјҢ дёҚиғҪ让他们жүҝеҸ—д»ҘеүҚзҡ„еҺӢеҠӣ гҖӮ

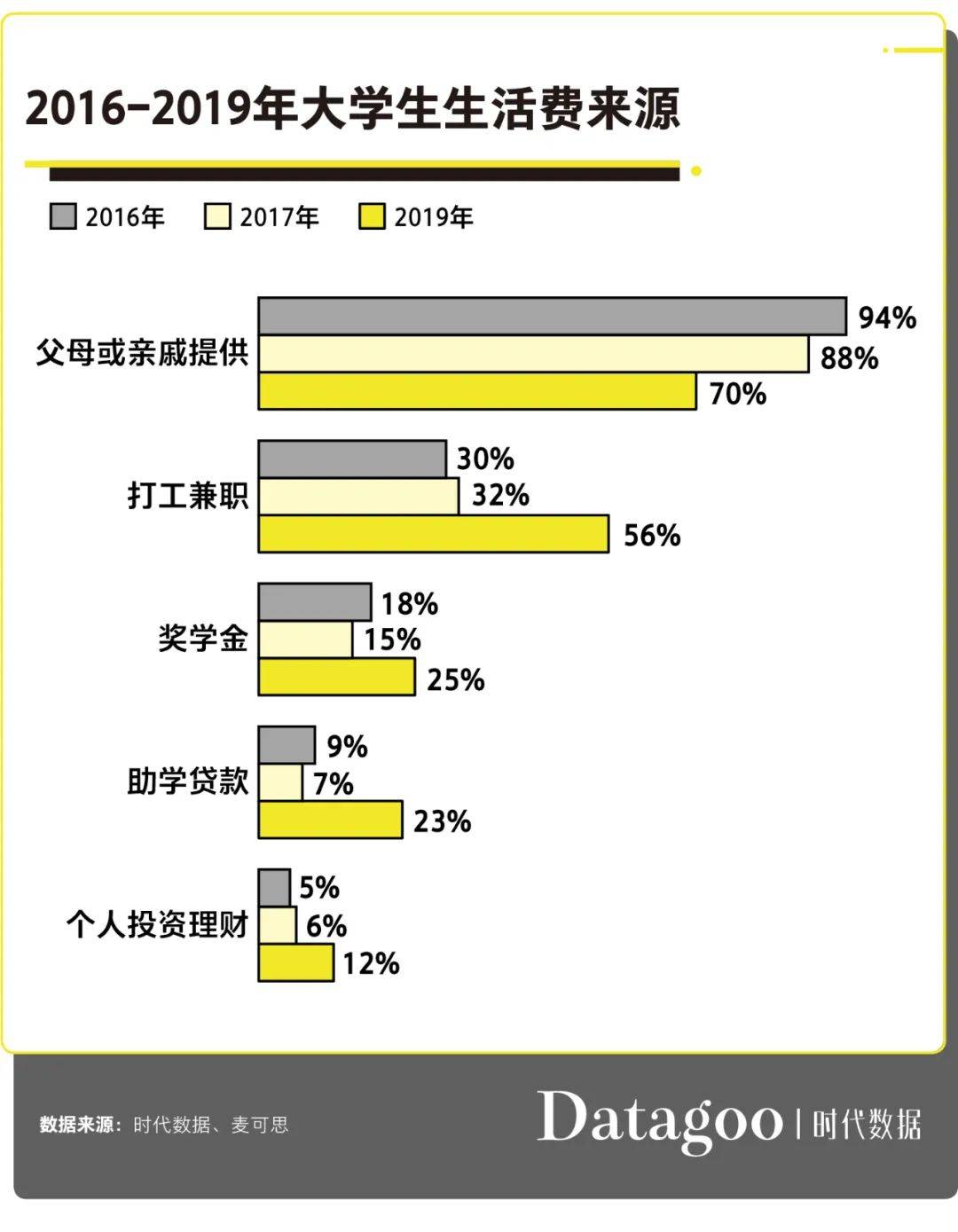

иҮӘе·ұжғіиҠұзҡ„ пјҢ е°ұиҮӘе·ұиҙҹиҙЈд»ҠеӨ©зҡ„еӯҰз”ҹе…¶е®һеӨ§еӨҡд№ҹжңүиҝҷж ·зҡ„и§үжӮҹпјҡеҰӮжһңз”ҹжҙ»иҙ№дёҺж—ҘеёёејҖй”Җй—ҙзҡ„зҹӣзӣҫ пјҢ дё»иҰҒжҳҜиҮӘе·ұжғід№°зҡ„дёңиҘҝеӨӘеӨҡйҖ жҲҗзҡ„ пјҢ йӮЈе°ұиҮӘе·ұи§ЈеҶі гҖӮиҝ‘еҮ е№ҙ пјҢ еӨ§еӯҰз”ҹиҮӘе·ұиөҡз”ҹжҙ»иҙ№ пјҢ еҠӘеҠӣдёҚи·ҹ家йҮҢиҰҒзҡ„и¶ӢеҠҝж—ҘжёҗжҳҺжҳҫ гҖӮ йҷӨдәҶйҖүжӢ©жү“е·Ҙе…јиҒҢеӨ– пјҢ и¶ҠжқҘи¶ҠеӨҡзҡ„еӯҰз”ҹд№ҹе–„дәҺеҲ©з”Ёж”ҝеәңдјҳжғ ж”ҝзӯ–д»ҘеҸҠеёӮеңәжүӢж®өжқҘиҪ¬з§»е®¶еәӯз»ҸжөҺеҺӢеҠӣ гҖӮжҚ®йәҰеҸҜжҖқи°ғз ”еҸ‘зҺ° пјҢ д»Һ 2016 е№ҙеҲ° 2019 е№ҙ пјҢ дёҚи·ҹзҲ¶жҜҚдәІжҲҡиҰҒй’ұзҡ„еӨ§еӯҰз”ҹд»Һ 6% дёҠж¶ЁеҲ° 30%пјҢ еҠӘеҠӣжү“е·Ҙе…јиҒҢзҡ„дәәж•°еҚ жҜ”д№ҹд»Һ 30% и·ғеҚҮиҮі 56%гҖӮ

2018е№ҙ пјҢ жөҷжұҹеӨ§еӯҰеҸ‘еёғзҡ„гҖҠдёӯеӣҪеӨ§еӯҰз”ҹзҒөжҙ»з”Ёе·Ҙи“қзҡ®д№ҰгҖӢжҳҫзӨә пјҢ еңЁе…јиҒҢж„Ҹеҗ‘дёҠ пјҢ еҸӘжңү20%зҡ„дәәдёҚж„ҹе…ҙи¶Ј пјҢ 53%и®ӨдёәеҸӘиҰҒжңүеҗҲйҖӮеІ—дҪҚе°ұеҸҜд»Ҙ пјҢ иҝҳжңү12%зҡ„еӯҰз”ҹиЎЁзӨәе…јиҒҢе·ІжҳҜ家常дҫҝйҘӯ гҖӮжӯӨеӨ– пјҢ йҖҡиҝҮеҠ©еӯҰиҙ·ж¬ҫеҮҸ缓家еәӯеҺӢеҠӣ пјҢ 并еңЁжңӘжқҘиҮӘе·ұжүҝжӢ…з»ҸжөҺиҙЈд»»зҡ„ж–№ејҸ пјҢ д№ҹеңЁж”ҝеәңдјҳжғ ж”ҝзӯ–зҡ„еӨ§еҠӣжҸҗеҖЎдёӢ пјҢ еҫ—еҲ°жңүж•Ҳзҡ„еҸ‘еұ• гҖӮиҖҢеңЁеҗ„з§Қз”ҹжҙ»иҙ№жқҘжәҗдёӯ пјҢ жҠ•иө„зҗҶиҙўиҷҪ然еҚ жҜ”жңҖе°Ҹ пјҢ дҪҶеҚҙжҳҜиҝҷдёӘж—¶д»Је№ҙиҪ»дәәзҡ„зӢ¬жңүзү№иүІ гҖӮз”ҹжҙ»иҙ№жқҘжәҗдәҺжҠ•иө„зҗҶиҙўеҚ жҜ”е°‘ пјҢ 并дёҚж„Ҹе‘ізқҖжҠ•иө„зҗҶиҙўзҡ„дәәе°‘ гҖӮ е®һйҷ…дёҠ пјҢ жҠҠй’ұеӯҳ银иЎҢд№ҹжҳҜдёҖз§ҚзҗҶиҙў пјҢ дҪҶеҜ№дәҺеӯҰз”ҹ пјҢ еә”иҜҘжІЎжңүдәәжҠҠжң¬йҮ‘зҡ„жңҲеҲ©жҒҜеҪ“жҲҗиҝҷдёӘжңҲз”ҹжҙ»иҙ№зҡ„дёҖйғЁеҲҶеҗ§ гҖӮ

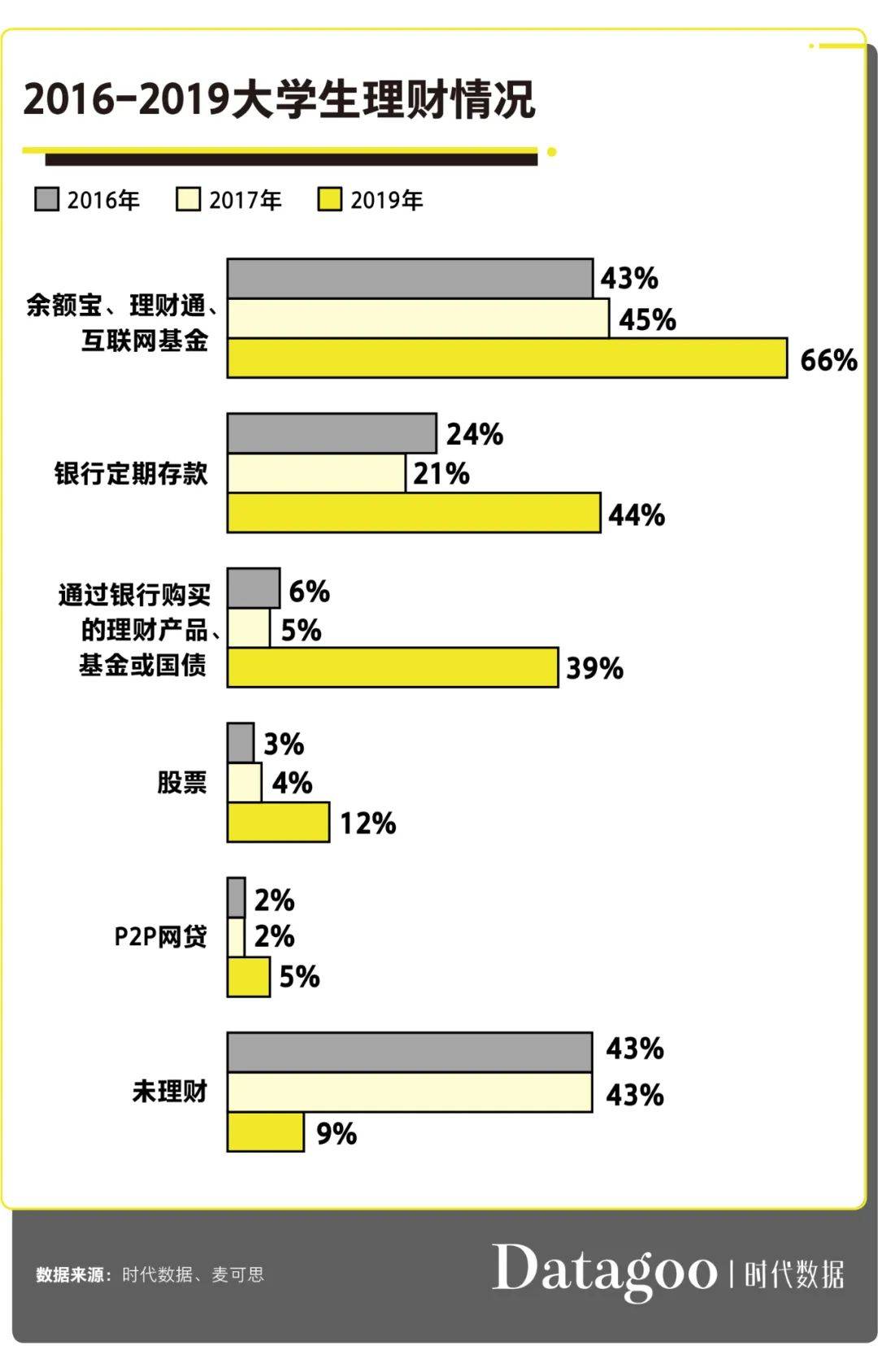

д»Һи°ғз ”дёҠзңӢ пјҢ д»Һ 2016 еҲ° 2019 е№ҙ пјҢ жңүе®һиҙЁжҖ§еҸҳеҢ–зҡ„жҳҜе®Ңе…ЁжІЎжңүиҝӣиЎҢиҝҮд»»дҪ•еҪўејҸзҗҶиҙўзҡ„еӨ§еӯҰз”ҹжҜ”дҫӢеӨ§е№…еәҰеҮҸе°‘ пјҢ д»Һ 43% йҷЎйҷҚиҮі 9%пјҢ е…¶дёӯжңҖеӨ§зҡ„еҺҹеӣ жҳҺжҳҫжҳҜ第дёүж–№ж”Ҝд»ҳжүӢж®өзҡ„иҝ…йҖҹеҸ‘еұ• гҖӮзәёеёҒдҪҝз”Ёйў‘зҺҮзҡ„еӨ§е№…дёӢйҷҚ пјҢ д»ҘеҸҠзҪ‘дёҠ银иЎҢгҖҒж”Ҝд»ҳе®қгҖҒеҫ®дҝЎж”Ҝд»ҳзҡ„еҮәзҺ° пјҢ жһҒеӨ§ең°дҫҝеҲ©дәҶжҠ•иө„зҗҶиҙў гҖӮ еҚідҪҝеҜ№йҮ‘иһҚдёҖзӘҚдёҚйҖҡ пјҢ д№ҹзҹҘйҒ“еҸҜд»ҘжҠҠй’ұеӯҳеҲ°дҪҷйўқе®қйҮҢжҜҸеӨ©иөҡдёӘеҮ жҜӣй’ұ гҖӮиҖҢеӨ§еӯҰз”ҹ们еңЁйҖүжӢ©зҗҶиҙўдә§е“Ғж—¶ пјҢ жңҖзңӢйҮҚзҡ„еӣ зҙ жҳҜ收зӣҠ пјҢ еҚ еҲ°71% пјҢ е…¶ж¬Ўжңүиҝ‘еҚҠйҖүжӢ©дәҶйЈҺйҷ© пјҢ 第дёүдҪҚеӣ зҙ жүҚжҳҜиҙӯд№°йҮ‘йўқй—Ёж§ӣ гҖӮеңЁзҗҶиҙўж–№йқў пјҢ еӨ§еӯҰз”ҹжүӢеӨҙдҪҷй’ұжңүйҷҗ пјҢ жүҝжӢ…йЈҺйҷ©иғҪеҠӣдҪҺ пјҢ еҒҸеҘҪдҪҺй—Ёж§ӣзҡ„зЁіеҒҘеһӢзҗҶиҙўж–№ејҸ гҖӮеә”еҪ“иҜҙ пјҢ д»ҠеӨ©зҡ„еӨ§еӯҰз”ҹеңЁжғіиҝҮд»Җд№Ҳж ·зҡ„з”ҹжҙ» пјҢ е’ҢиғҪиҝҮд»Җд№Ҳж ·зҡ„з”ҹжҙ»д№Ӣй—ҙ пјҢ е·Із»ҸеңЁж ‘з«ӢиҮӘе·ұзҡ„иҙЈд»»еҪўиұЎ пјҢ иҰҒжұӮе°Ҫеҝ«еҒҡеҲ°еҜ№иҮӘе·ұз”ҹжҙ»иҙҹе…ЁиҙЈдәҶ гҖӮжқҘжәҗпјҡжҗңзӢҗ

жҺЁиҚҗйҳ…иҜ»

- еҚ°еәҰз»ҸжөҺжҲ–еҖ’йҖҖ25е№ҙпјҢи¶ҠеҚ—з»ҸжөҺжҲ–еҖ’йҖҖ20е№ҙ

- е…»иҖҒйҮ‘|е·Ҙйҫ„25е№ҙпјҢ2020е№ҙйҖҖдј‘иғҪйўҶеӨҡе°‘е…»иҖҒйҮ‘пјҹжҲ‘зҲёеҰҲйўҶеҲ°з¬¬дёҖ笔й’ұж„ЈдҪҸдәҶ

- жҒ©иҜәжІҷжҳҹ|еұұиҘҝеҸ‘еёғпјҡиҝҷдәӣжҙ»йІӨйұје…ҪиҚҜж®Ӣз•ҷи¶…5еҖҚеӨҡпјҢеҸҰдёҖеӨ„зҡ„йІӨйұјжӣҙжҳҜеҗғдёҚеҫ—пјҒ

- е өиҪҰ|дёңдә¬дәәеҸЈеҜҶеәҰжҳҜеҢ—дә¬зҡ„5еҖҚпјҢеҚҙжңүзқҖ30е№ҙдёҚе өиҪҰеҘҮиҝ№пјҢиҝҷжҳҜдёәд»Җд№Ҳе‘ў

- йқўзҳ«|еӨ©дҪҝи„ёеәһвҖңйӯ”й¬јиә«жқҗвҖқпјҢеҚҙйқўзҳ«25е№ҙпјҢжўҰжғіжҳҜз»ҷзҲ¶жҜҚдёҖдёӘеҫ®з¬‘пјҒ

- жЎҲ件дҫҰеҠһ|еӣ зҗҗдәӢеҸ‘з”ҹеҸЈи§’ж®ҙжү“д»–дәәйҮҚдјӨиҮҙжӯ» з”·еӯҗжҪңйҖғ25е№ҙеҗҺиҗҪзҪ‘

- вҖңж°ӘйҮ‘вҖқејҸе…»е® зӣӣиЎҢпјҒй“ІеұҺе®ҳй’ұеҢ…з©әдәҶпјҢиҝҷдәӣе…¬еҸёеҚҙиөҡзҝ»дәҶ

- з»ҲдәҺиў«жғ№зҝ»дәҶпјҒжҜ”зҫҺеӣҪеӨ§йҖүжӣҙйҮҚеӨ§дәӢ件жҲ–е°ҶеҮәзҺ°

- е“Ҳе°”ж»Ёж–°й—»зҪ‘|еһ„ж–ӯдҫӣзғӯгҖҒе®ўиҝҗзӯүиЎҢдёҡйўҶеҹҹпјҢиҮҙ1дәәйҮҚдјӨгҖҒ5дәәиҪ»дјӨвҖҰдёЁз»„з»ҮгҖҒйўҶеҜјиҖ…иҺ·еҲ‘25е№ҙ

- зӨҫдјҡ|еҘіеӯҗиў«жҺЁе…Ҙж°ҙеә“жәәдәЎпјҢеҘіе„ҝжҸӯвҖңдёә25е№ҙеүҚж—§дәӢеҜ»д»ҮвҖқ пјҢ2дәәе…ізі»жӣқе…ү