净利|合景物业上市首日破发大跌!净利下滑合景泰富评级遭下调

今年迎来物业股IPO高峰 , 继正荣服务、金融街物业、弘阳服务等之后 , 10月30日 , 合景悠活在联交所主板上市 。 10月30日9点半 , 合景悠活开盘即破发 , 报6.21港元 , 跌幅21.29% , 总市值129.5亿港元 。

文章图片

据了解 , 此次募集资金主要用于寻求战略性收购及投资机会 , 扩大在住宅物业管理服务市场以及商业及其他非住宅物业管理营运服务市场的业务规模及增加市场份额 。

难以摆脱的母公司依赖

合景悠活是合景泰富旗下物业公司 , 寻求独立上市符合目前房地产企业的普遍趋势 。 合景悠活主要为住宅物业及商业物业提供综合物业管理服务 。 据招股书显示 , 2019年 , 合景悠活来自住宅物业管理服务板块及商业物业管理营运服务板块的收入分别占67.5%及32.5% 。

总的来说 , 合景悠活目前正为191个项目提供住宅物业管理及商业物业管理及营运服务 , 总合约建筑面积约为3380万平方米 。 而当中绝大部分是来自合景泰富集团或其关联方的物业 。

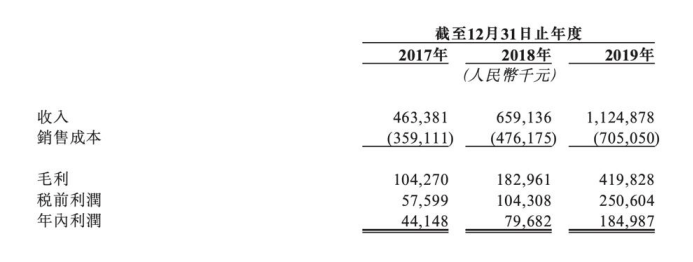

从财务数据来看 , 2017年至2019年 , 合景悠活实现收入分别为4.63亿元 , 6.59亿元及11.24亿元;净利润为4414万元 , 7968万元及1.84亿元 , 复合年增长率为104.7%;毛利率分别为22.5% , 27.8%及37.3% 。

从营收来源来看 , 2017、2018年 , 合景悠活的营收全部来自于合景泰富集团旗下项目 , 而在2019年 , 来自合景泰富集团或其关联方的收入在合景悠活营收中占比仍超90% 。

文章图片

可以看出 , 合景悠活的业务高度依赖于母公司合景泰富 。

合景泰富评级遭下调

10月28日 , 合景泰富(01813)股价收跌-4.4% , 收于9.55元 , 创半年来股价新低 。 涨跌背后 , 是高盛近日发表的一份研究报告 , 将其评级由“买入”降至“中性” , 目标价由16元调低至13元 。

高盛称在去年9月中予其“买入”评级后 , 该股股价上升了43% , 同期国指跌5% 。 下调合景泰富评级是由于其股价表现已经跑赢大市 , 其估值目前已恢复至高于历史平均水平 。预计今年预售额达1000亿元人民币以上后 , 未来两年增长速度将减慢 。

数据显示 , 今年前9月 , 合景泰富合同销售达660亿元 , 完成全年目标1030亿元的64% , 完成比率低于行业平均的71% 。 第四季将推8-9个项目 , 意味着平均每月销售可达120-130亿元 , 预计第四季销售按年增长达35% , 而今年首三季增长仅为13% , 销售压力较大 。

早一些时间 , 摩根大通虽然也维持合景泰富集团“增持”评级 , 但将目标价则由18.8元降至15.4元 。 在考虑到分拆合景悠活上市的相关因素 , 摩根大通调整了对合景泰富2021-2022年的盈利预测 , 料2019-2022年盈利的年复合增长将为24% 。

不过 , 基于土地储备质素及城市更新方案的综合能力、投资物业组合增长带动经常性收益、拓展物业管理服务及提升产品和品牌资产 , 各家机构对合景泰富的增长前景仍然正面 。

目标“乐观派” , 增收不增利

地产行业增速放缓 , 再叠加新冠肺炎疫情的影响 , 如何制定2020年的销售目标 , 也成了龙头房企们的一大难题 。 一向稳健的合景 , 25岁之际发起千亿冲刺 , 2020年销售目标较2019年增长20%至1033亿元 , 据南都大数据研究院统计 , 目标增幅位列行业前十 。

文章图片

不过从盈利能力来看 , 规模的扩张却没有迎来利润的增长 。 合景泰富上半年实现净利润约36.6亿元 , 同比下降40.5%;实现归母净利润约35.2亿元 , 同比下降41.0%;实现应占每股基本盈利约110.7分 , 同比下降41.1% 。 公司解释 , 主要是由于投资物业公允价值收益净额、合营企业利润降幅较大所致 。

推荐阅读

- 保时捷|中国连续7年为最大市场!保时捷拟独立上市 欧洲史上最大IPO

- AMD|性能翻倍 功耗飙到850W 消息称RTX 4090 Ti显卡9月上市

- 麻辣烫|麻辣烫第一股来了!杨国福提交上市申请:9个月赚2亿

- 丰田|自媒体曝坦克500推迟上市原因 与丰田酷路泽还有关!网友:张嘴就来

- 东风风神|帅过本田思域、力压传祺影豹 东风风神奕炫MAX特别版上市:11.79万

- 华为|华为自动驾驶实车路试一战成名!极狐αS华为版上市时间一拖再拖

- 五菱|马力提升30匹!大四座MPV五菱凯捷高功率版上市:11.58万起

- 摩卡|零百4.8秒、亏电油耗不到6升 长城魏牌摩卡PHEV上市定档:29.90万起

- 董明珠|董明珠谈格力上市:不是为圈钱 要让人知道格力不只有空调

- 股票|新能源汽车概念股 N纽泰格上市首日大涨295% 触发二次临停