股份|?业绩增速过山车!速达股份IPO盈利能力与股东关系引问询( 二 )

如果未来煤炭行业运行情况发生持续较大的波动 , 该公司服务的下游煤炭企业对供应商采购发生较大变化 , 将会间接使得该公司经营业绩面临下滑的风险以及影响其回款进度 。

另外 , 速达股份客户集中度偏高 , 该公司现有服务客户中主要以中国神华、宁夏煤业、内蒙古伊泰等大型煤炭生产企业为主 。 报告期内 , 其业务收入中前五大客户合计收入占比分别为81.71%、77.4%、78.14%和83.66% , 其中对国家能源集团下属公司收入合计占比分别为44.51%、52.00%、42.57%和35.9% 。 对大客户的高度依赖 , 导致出现类似于神东分公司2018至2019年这样的采购波动时 , 速度股份的盈利能力或受到很大冲击 。

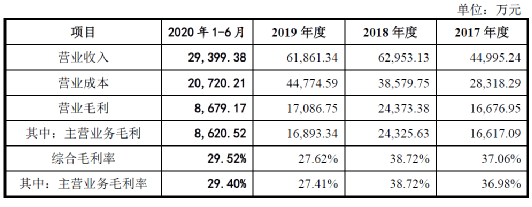

【股份|?业绩增速过山车!速达股份IPO盈利能力与股东关系引问询】速达股份营收、利润及毛利率变化情况

文章图片

数据来源:公司招股说明书

与股东关系错综复杂

从招股书中可以看出 , 郑州煤矿机械集团股份有限公司(下称郑煤机 , 601717.SH , 00564.HK)持有速达股份29.82%的股份 , 为其第二大股东 。 郑煤机在速达股份设立之初就定位于战略股东 , 不参与具体经营管理 。 但不可忽视的是 , 郑煤机下属子公司郑州煤机综机设备有限公司(下称综机公司)主营业务之一为液压支架维修业务 , 与速达股份形成业务竞争关系 , 且两公司存在客户、供应商重叠的情形 。 若未来综机公司液压支架维修业务规模的扩大 , 将会对速达股份的竞争力及生产经营构成重大不利影响 , 证监会也就此事项对速达股份提出问询 。

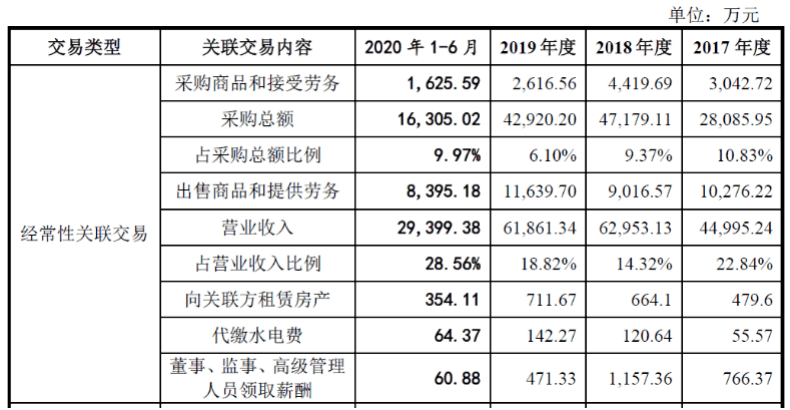

除此之外 , 报告期内 , 速达股份向关联方郑煤机及其子公司销售产品及提供劳务、采购零部件以及租赁厂房 , 日常经营性关联采购金额分别为0.3亿元、 0.44亿元、0.26亿元和 0.16亿元 , 占总采购额的比例分别为10.83%、9.37%、 6.1%和9.97%;关联销售的金额分别为1.03亿元、0.9亿元、1.16亿元和 0.84亿元 , 占营业收入的比例分别为22.84%、14.32%、18.82%和28.56% 。

与郑煤机身份类似的还有内蒙古伊泰煤炭股份有限公司和中国神华神东分公司 , 上述三者均同时进入该公司前五大客户和前五大供应商名单 。

招股书显示 , 内蒙古伊泰和神东分公司均为速达股份备品配件供应管理、维修与再制造业务客户 , 与公司长期保持合作;同时两家均为二手设备租售业务供应商 , 向公司销售二手煤矿机械设备 , 由于成套设备金额较大 , 使得两家主要客户向公司销售金额也较大 。 而郑煤机亦是该公司流体连接件业务的主要客户之一;同时也是公司千斤顶类、阀及电液控等原材料的供应商 。

如此错综复杂的关系引起证监会高度重视 , 在对速达股份第一轮和第二轮问询中 , 监管部门均对该公司同业竞争、关联交易和业务独立性、重合客户和供应商情况等问题给予重点关注 , 要求公司及保荐机构对其中的合理性及必要性、价格公允性等方面进行详细阐述 。

速达股份经常性关联交易情况

文章图片

数据来源:公司招股说明书

推荐阅读

- 股价|猪企温氏股份去年巨亏133亿 专家:下半年猪肉价格有望反弹

- 理想ONE|理想ONE套牌纯电车牌 被举报后3小时找到正主 网友:送业绩

- 美国|业绩造假22亿被强制退市后 消息称瑞幸咖啡要重回美国股市

- 阿里巴巴|阿里卖掉优酷股份:土豆网成最冤“接盘侠”

- 阿里巴巴|阿里卖掉优酷股份 土豆网成最冤“接盘侠”

- 华为|小康股份:3月将开始批量交付问界M5、赛力斯SF5不会主动停产

- LG电子|退出手机市场后 LG业绩大涨近30%:营收首破70万亿韩元

- 破产|卷入紫光集团破产漩涡 紫光股份回应媒体唱衰:部分数据存在较大错误

- 华为|网传赛力斯为华为代工造车 小康股份否认:长期合作伙伴

- 4S店|“中国4S店之王”跌落谷底!庞大集团突击“卖子”保业绩