иҜ„зә§|зҫҺиҝӘиҘҝи·Ңиҝ‘12% дёҖе‘ЁеүҚиҘҝеҚ—иҜҒеҲёеҚҺиҘҝиҜҒеҲёеҸ‘з ”жҠҘе”ұеӨҡ

дёӯеӣҪз»ҸжөҺзҪ‘еҢ—дә¬11жңҲ6ж—Ҙи®Ҝ зҫҺиҝӘиҘҝ(688202.SH)д»Ҡж—ҘиӮЎд»·дёӢи·Ң пјҢ жҲӘиҮіж”¶зӣҳжҠҘ149.68е…ғ пјҢ и·Ңе№…11.76% пјҢ жҲҗдәӨйўқ1.73дәҝе…ғ пјҢ жҚўжүӢзҺҮ4.25% гҖӮ

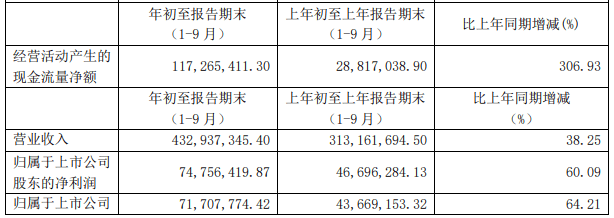

гҖҗиҜ„зә§|зҫҺиҝӘиҘҝи·Ңиҝ‘12% дёҖе‘ЁеүҚиҘҝеҚ—иҜҒеҲёеҚҺиҘҝиҜҒеҲёеҸ‘з ”жҠҘе”ұеӨҡгҖ‘10жңҲ28ж—Ҙ пјҢ зҫҺиҝӘиҘҝжҠ«йңІдәҶ2020е№ҙ第дёүеӯЈеәҰжҠҘе‘Ҡ гҖӮ 2020е№ҙ1-9жңҲ пјҢ зҫҺиҝӘиҘҝе®һзҺ°иҗҘдёҡ收е…Ҙ4.33дәҝе…ғ пјҢ иҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ38.25%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ7475.64дёҮе…ғ пјҢ иҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ60.09%пјӣе®һзҺ°жүЈйқһеҮҖеҲ©ж¶Ұ7170.78дёҮе…ғ пјҢ иҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ64.21%пјӣз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқ1.17дәҝе…ғ пјҢ иҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ306.93% гҖӮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

дёӯеӣҪз»ҸжөҺзҪ‘йҮҮи®ҝдәәе‘ҳжіЁж„ҸеҲ° пјҢ иҘҝеҚ—иҜҒеҲёжӣҫдәҺ10жңҲ28ж—ҘеҸ‘еёғз ”жҠҘ пјҢ з»ҷдәҲзҫҺиҝӘиҘҝвҖңжҢҒжңүвҖқиҜ„зә§ гҖӮ

2020е№ҙ10жңҲ28ж—Ҙ пјҢ иҘҝеҚ—иҜҒеҲёеҸ‘иЎЁйўҳдёәгҖҠдёҡз»©еўһй•ҝз¬ҰеҗҲйў„жңҹй•ҝжңҹеҸ‘еұ•еҖјеҫ—жңҹеҫ…гҖӢзҡ„з ”жҠҘ пјҢ з ”з©¶е‘ҳдёәжқңеҗ‘йҳігҖҒ马дә‘ж¶ӣ гҖӮ з ”жҠҘжҢҮеҮә пјҢ йў„и®Ў2020-2022е№ҙе…¬еҸёEPSеҲҶеҲ«дёә1.58е…ғгҖҒ2.27е…ғгҖҒ3.18е…ғ пјҢ еҜ№еә”PEеҲҶеҲ«дёә113еҖҚгҖҒ79еҖҚгҖҒ56еҖҚ гҖӮ е…¬еҸёдҪңдёәеӣҪеҶ…иҚҜзү©дёҙеәҠеүҚCROйўҶеҶӣдјҒдёҡ пјҢ йҡҸзқҖеӣҪеҶ…еҲӣж–°иҚҜдә§дёҡ蓬еӢғеҸ‘еұ• пјҢ дёҡз»©жңүжңӣе°ҶдҝқжҢҒй«ҳеўһй•ҝ пјҢ з»ҙжҢҒвҖңжҢҒжңүвҖқиҜ„зә§ гҖӮ

иҖҢеҚҺиҘҝиҜҒеҲёд№ҹдәҺ10жңҲ29ж—ҘеҸ‘еёғз ”жҠҘ пјҢ з»ҷдәҲзҫҺиҝӘиҘҝвҖңд№°е…ҘвҖқиҜ„зә§ гҖӮ

2020е№ҙ10жңҲ29ж—Ҙ пјҢ еҚҺиҘҝиҜҒеҲёеҸ‘иЎЁйўҳдёәгҖҠдёҡ绩继з»ӯи¶…еёӮеңәйў„жңҹиӮЎжқғжҝҖеҠұеҠ з ҒжңӘжқҘдёҡз»©еўһй•ҝзЎ®е®ҡжҖ§гҖӢзҡ„з ”жҠҘ пјҢ з ”з©¶е‘ҳдёәеҙ”ж–Үдә®гҖҒеҫҗйЎәеҲ© гҖӮ з ”жҠҘжҢҮеҮә пјҢ е…¬еҸёдҪңдёәеӣҪеҶ…з»јеҗҲжҖ§гҖҒдёҖз«ҷејҸзҡ„дёҙеәҠеүҚCROжңҚеҠЎдҫӣеә”е•Ҷ пјҢ еҸ—зӣҠдәҺдёҙеәҠеүҚCROйңҖжұӮзҡ„й«ҳжҷҜж°”еәҰеҸҠжҠҖжңҜиғҪеҠӣжҸҗеҚҮе’Ңж–°еўһдә§иғҪжҠ•дә§ пјҢ еҚҺиҘҝиҜҒеҲёеҲӨж–ӯжңӘжқҘ3~5е№ҙе…¬еҸёдёҡз»©е°Ҷе‘ҲзҺ°й«ҳйҖҹеўһй•ҝ гҖӮ иҖғиҷ‘иҚҜзү©еҸ‘зҺ°е’ҢдёҙеәҠеүҚз ”з©¶дёҡеҠЎи®ўеҚ•еҸҠиҗҘдёҡ收е…ҘдҝқжҢҒејәеҠІеҝ«йҖҹеўһй•ҝ пјҢ еҶҚж¬ЎдёҠи°ғ2020-2022е№ҙдёҡз»©йў„жөӢ пјҢ йў„и®Ў2020-2022е№ҙеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә1.15/1.63/2.32дәҝе…ғпјҲеҺҹйў„жөӢ2020-2022е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә1.15/1.55/2.11дәҝе…ғпјү пјҢ еҗҢжҜ”еўһй•ҝ73.4%/41.1%/42.3% пјҢ еҜ№еә”2021е№ҙPEеҲҶеҲ«дёә68еҖҚ пјҢ з»ҙжҢҒвҖңд№°е…ҘвҖқиҜ„зә§ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[еҲӣдҪңиҖ…жқҘзӣҙж’ӯ]еӣҪиҒ”иӮЎд»ҪеӨҡеӨҡз”өе•ҶйҰ–ж’ӯеёҰиҙ§пјҡи®ўеҚ•и¶…2.3дәҝе…ғпјҒи§Ӯдј—иҫҫ5.1дёҮж¬Ў](http://ttbs.guangsuss.com/image/a9705ba3d808d27705a84e7a1cf72585)

- е°Ҹзұі12|е°Ҹзұі12 Liteжӣқе…үпјҡе·Ҙдёҡи®ҫи®ЎзҘһдјје°Ҹзұі12 еӨ„зҗҶеҷЁжҚўдёәйӘҒйҫҷ7зі»

- iPhone|жӣқиӢ№жһңiPhone 14ж”ҫејғ1200дёҮеғҸзҙ ж‘„еғҸеӨҙпјҒеҺҹеӣ жҸӯз§ҳ

- AMD|AMD YesйҷҚжё©пјҒIntelйҮҚж–°еӨәеӣһx86еӨ„зҗҶеҷЁеёӮеңәпјҡ12д»Јй…·зқҝеӨӘзҢӣ

- и“қе…ү|гҖҠиңҳиӣӣдҫ пјҡиӢұйӣ„ж— еҪ’гҖӢи“қе…үзүҲ4жңҲ12ж—ҘжҺЁеҮә е®ҳж–№зҺ©дёүиҷ«дә’жҢҮжў—

- Intel|Intel 12д»Јй…·зқҝдҪҺеҠҹиҖ—P/Uзі»еҲ—жӯЈејҸеҸ‘еёғпјҡиҪ»и–„жң¬и¶…иҝҮ250ж¬ҫ

- иҜҲйӘ—|120дёҮзІүдёқзҡ„зј…з”ёзҪ‘зәўжқҺиөӣй«ҳиў«жҲіз ҙпјҒиӯҰж–№пјҡзңҹе®һиә«д»ҪжҳҜиҜҲйӘ—еӣўдјҷ

- еҫ•еҚЎ|йӘҒйҫҷ8+еҫ•еҚЎиҒ”еҗҚпјҒе°Ҹзұі12 Ultraж ·жңәи§„ж јжӣқе…үпјҡдёӯеӯ”2KдёүжҳҹеұҸ

- AMD|Intel 12д»Јй…·зқҝеҚ•ж ёжҖ§иғҪйңёжҰңеүҚеҚҒ AMDи·ҢеҮә25еҗҚпјҡеҸӘиғҪйқ Zen4жҢҪеӣһдәҶ

- е·ҘзЁӢе»әзӯ‘|ең°зӢұйҡҫеәҰ еүҚж— еҸӨдәәпјҒдәәзұ»з¬¬дёҖж¬Ўд»Һеә•йғЁжЁӘз©ҝз§ҰеІӯ жңҖж·ұ2012зұі

- зҪ—жҠҖ|399е…ғй«ҳжҖ§д»·жҜ”пјҒзҪ—жҠҖG412 SEжңәжў°жёёжҲҸй”®зӣҳеӣҫиөҸ