е•Ҷи¶…|з”ҹйІңO2OиҝҺжқҘеҝ«йҖҹеҸ‘еұ•пјҢдј з»ҹе•Ҷи¶…е°ҶеҰӮдҪ•еёғеұҖпјҹ( дәҢ )

дёүиҖ…й”ҷдҪҚз«һдәү пјҢ е®Ңе…ЁиҰҶзӣ–дёҖдәҢдёүзәҝеёӮеңәпјҡвҖңзҫҺеӣўд№°иҸңвҖқиҒҡз„ҰдәҺеҢ—дёҠе№ҝж·ұзӯүи¶…дёҖзәҝеҹҺеёӮпјӣвҖңзҫҺеӣўй—ӘиҙӯвҖқж——дёӢзҡ„вҖңиҸңеӨ§е…ЁвҖқеҲҷдё“жіЁеҮҶдёҖзәҝжҲ–иҖ…дәҢдёүзәҝеҹҺеёӮпјӣвҖңзҫҺеӣўдјҳйҖүвҖқе°ҶиҒҡз„ҰдёӢжІүеёӮеңә гҖӮ

жӢјеӨҡеӨҡдёҠзәҝвҖңеӨҡеӨҡд№°иҸңвҖқиҝӣеҶӣзӨҫеҢәеӣўиҙӯ гҖӮ 8жңҲ31ж—Ҙ пјҢ жӢјеӨҡеӨҡеңЁеҫ®дҝЎдёҠзәҝвҖңеӨҡеӨҡд№°иҸңвҖқе°ҸзЁӢеәҸ пјҢ еӨҡеӨҡд№°иҸңйҮҮз”ЁвҖңйў„и®ў+иҮӘжҸҗвҖқжЁЎејҸжқҘиөӢиғҪзӨҫеҢәй—Ёеә— пјҢ ж¶Ҳиҙ№иҖ…еҸҜд»ҘзәҝдёҠдёӢеҚ• пјҢ ж¬Ўж—ҘиҮӘжҸҗ гҖӮ жӢјеӨҡеӨҡеҮӯеҖҹе…¶е·ЁйўқиЎҘиҙҙе…·жңүеҫҲејәзҡ„иҺ·е®ўиғҪеҠӣ гҖӮ

ж»ҙж»ҙејҖе§ӢиҜ•ж°ҙзӨҫеҢәз”өе•ҶжЁЎејҸвҖңж©ҷеҝғдјҳйҖүвҖқ гҖӮ ж»ҙж»ҙжҠ•иө„и¶…еҚғдёҮдәҺвҖңж©ҷеҝғдјҳйҖүвҖқйЎ№зӣ® пјҢ жңӘжқҘе°ҶйҰ–е…ҲжҠҠжҲҗйғҪгҖҒеҢ—дә¬дҪңдёәйҮҚзӮ№еҸ‘еұ•ең°еҢә гҖӮ

ж©ҷеҝғдјҳйҖүдё»жү“дҪҺдәҺеёӮеңәд»·зҡ„з§’жқҖдә§е“Ғ пјҢ е•Ҷе“Ғдё»иҰҒж¶өзӣ–ж°ҙжһңгҖҒйӣ¶йЈҹгҖҒж—Ҙз”Ёе“Ғзӯү пјҢ еҗёеј•еӨ§йҮҸеӣўй•ҝе…Ҙй©» пјҢ дё»иҰҒйҖҡиҝҮеҫ®дҝЎзҫӨжқҘдј ж’ӯе’ҢжҺЁе№ҝеҪ“ж—Ҙзҡ„дҪҺд»·е•Ҷе“Ғ гҖӮ ж¶Ҳиҙ№иҖ…еҪ“ж—ҘдёӢеҚ• пјҢ ж¬Ўж—ҘйңҖеҲ°й—Ёеә—иҮӘжҸҗ пјҢ д»Һд»“еә“еҲ°й—Ёеә—зҡ„зү©жөҒз”ұ第дёүж–№жҸҗдҫӣ гҖӮ

зӣ’马新дёҡжҖҒвҖңзӣ’马miniвҖқеҠ йҖҹејҖеә— пјҢ еҜҶйӣҶжё—йҖҸдёӢжІүеёӮеңә гҖӮ зӣ’马йҖҗжёҗж·ҳжұ°йҮҮеҸ–еүҚиҮөд»“дёҡжҖҒвҖңзӣ’马е°Ҹз«ҷвҖқ пјҢ ејҖе§ӢеҸ‘еҠӣзәҝдёҠзәҝдёӢдёҖдҪ“зҡ„вҖңзӣ’马miniвҖқдёҡжҖҒ гҖӮ з»ҸиҝҮеүҚжңҹеӨ§йҮҸйӘҢиҜҒ пјҢ вҖңзӣ’马miniвҖқдёҡжҖҒеңЁжҲҗжң¬гҖҒж•ҲзҺҮгҖҒжөҒйҮҸгҖҒдҫӣеә”й“ҫж–№йқўиғҪеӨҹжӣҙеҠ е№іиЎЎ гҖӮ

зӣ®еүҚе·ІејҖе§ӢзӣҲеҲ© пјҢ иҙўеҠЎжЁЎеһӢеҹәжң¬и·‘йҖҡ гҖӮ иҖҢеүҚиҮөд»“жЁЎејҸе§Ӣз»Ҳз»•дёҚејҖй«ҳжҚҹиҖ—е’Ңй«ҳеұҘзәҰжҲҗжң¬зҡ„й—®йўҳ гҖӮ д№ӢеҗҺвҖңзӣ’马miniвҖқе°ҶдёҺвҖңзӣ’马йІңз”ҹвҖқеҚҸеҗҢйҮҮз”ЁвҖңеӨ§еә—+е°Ҹеә—вҖқгҖҒвҖңеҲ°еә—+еҲ°е®¶вҖқж–№ејҸе…Ёж–№дҪҚиҰҶзӣ–жӣҙеӨҡйЎҫе®ў гҖӮ

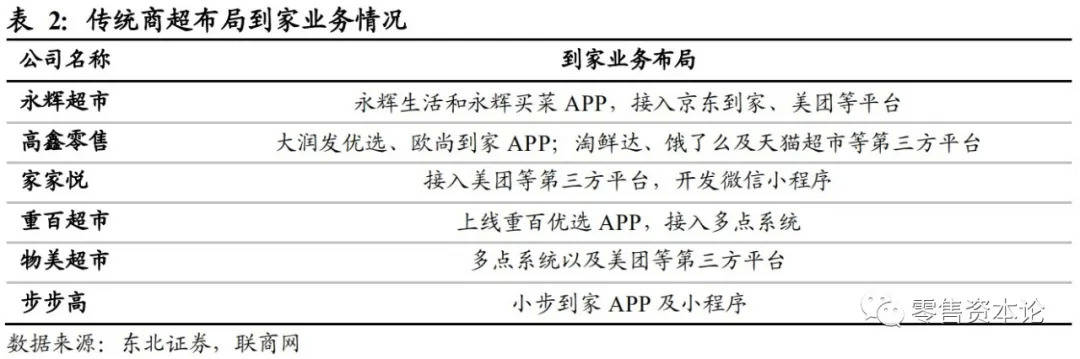

еҮӯеҖҹзәҝдёӢдјҳеҠҝ пјҢ дј з»ҹе•Ҷи¶…еҠ йҖҹеёғеұҖеҲ°е®¶дёҡеҠЎ

з–«жғ…еҸ‘з”ҹеүҚ пјҢ дј з»ҹи¶…еёӮд»…жңүе°‘ж•°еӨҙйғЁдјҒдёҡеёғеұҖеҲ°е®¶дёҡеҠЎ пјҢ еӨ§йғЁеҲҶе®һдҪ“и¶…еёӮеҸӮдёҺеҲ°е®¶дёҡеҠЎзҡ„з§ҜжһҒжҖ§дёҚй«ҳ пјҢ жҷ®йҒҚиҝҳеӨ„дәҺи§Ӯжңӣзҡ„жҖҒеәҰ гҖӮ 究其еҺҹеӣ пјҢ дё»иҰҒиҝҳжҳҜеӨ§йғЁеҲҶеёғеұҖеҲ°е®¶дёҡеҠЎзҡ„е…¬еҸёеҹәжң¬йғҪеӨ„дәҺдәҸжҚҹзҠ¶жҖҒ пјҢ 并дёҚиғҪеҫҲеҘҪзҡ„дә§з”ҹзӣҲеҲ© пјҢ еҲ°е®¶дёҡеҠЎдё»иҰҒжҳҜдә’иҒ”зҪ‘дјҒдёҡеңЁжҠ•е…ҘеӨ§йҮҸиө„йҮ‘ гҖӮ

з–«жғ…жңҹй—ҙз”ұдәҺеҮәиЎҢдёҚдҫҝ пјҢ и¶…еёӮеҲ°еә—е®ўжөҒжҷ®йҒҚеӨ§е№…дёӢйҷҚ пјҢ ж¶Ҳиҙ№иҖ…зә·зә·иҪ¬еҗ‘зәҝдёҠиҙӯд№° гҖӮ еӨ§жү№и¶…еёӮдёәеә”еҜ№иҝҷз§Қжғ…еҶө пјҢ зҙ§жҖҘдёҠзәҝиҮӘиҗҘеҲ°е®¶дёҡеҠЎе№іеҸ° пјҢ жҜ”еҰӮйҮҚзҷҫи¶…еёӮжҺЁеҮәвҖңйҮҚзҷҫдјҳйҖүвҖқ пјҢ еӨ§ж¶ҰеҸ‘и¶…еёӮдёҠзәҝвҖқеӨ§ж¶ҰеҸ‘дјҳйІңвҖқ пјҢ жӯҘжӯҘй«ҳи¶…еёӮдёҠзәҝвҖңе°ҸжӯҘеҲ°е®¶вҖқзӯү гҖӮ

иҖҢе•Ҷи¶…йҫҷеӨҙж°ёиҫүи¶…еёӮе’Ңй«ҳй‘«йӣ¶е”®еҫҲж—©е°ұе·Із»ҸеёғеұҖеҲ°е®¶дёҡеҠЎ пјҢ з–«жғ…жңҹй—ҙд№ҹжҳҜиҝҺжқҘдәҶзҲҶеҸ‘ејҸеўһй•ҝ пјҢ й«ҳй‘«йӣ¶е”®еҲ°е®¶дёҡеҠЎе№іеҸ°жҲҗдәӨйўқеўһй•ҝиҫҫеҲ°400% пјҢ ж°ёиҫүи¶…еёӮеҚ•ж—Ҙи®ўеҚ•йҮҸзӘҒз ҙ20дёҮеҚ• пјҢ жӯҘжӯҘй«ҳзәҝдёҠеҲ°е®¶дёҡеҠЎзҺҜжҜ”еўһй•ҝ300% гҖӮ ж №жҚ®ж°ёиҫүи¶…еёӮдёӯжңҹжҠҘе‘ҠжҳҫзӨә пјҢ зәҝдёҠдёҡеҠЎеҚ жҜ”е·Із»ҸжҺҘиҝ‘10% гҖӮ

ж–Үз« еӣҫзүҮ

жӯӨж¬Ўз–«жғ…дёӯдј з»ҹе•Ҷи¶…иҷҪ然жҳҜеңЁиў«еҠЁжғ…еҪўдёӢйҖүжӢ©зҙ§жҖҘдёҠзәҝеҲ°е®¶дёҡеҠЎ пјҢ дҪҶеҫҲеӨҡе…¬еҸёе·Із»Ҹи®ӨиҜҶеҲ°еҲ°е®¶дёҡеҠЎз»ҷе…¬еҸёеёҰжқҘзҡ„дёҡеҠЎеўһйҮҸ пјҢ еҗҺз»ӯеҫҲеӨҡе…¬еҸёе°ҶжҠҠзәҝдёҠдёҡеҠЎдҪңдёәйҮҚзӮ№жӢ“еұ•зҡ„ж–№еҗ‘ гҖӮ

дј з»ҹе•Ҷи¶…еңЁдҫӣеә”й“ҫж–№йқўз§Ҝж”’еӨҡе№ҙдјҳеҠҝ пјҢ еҸҲе…·жңүзәҝдёӢй—Ёеә—дјҳеҠҝ пјҢ ејҖеұ•еҲ°е®¶дёҡеҠЎйңҖиҰҒжҠ•е…Ҙиө„йҮ‘йҮҸиҰҒиҝңе°ҸдәҺдә’иҒ”зҪ‘зұ»дјҒдёҡ гҖӮ дҪҶжҳҜдј з»ҹе•Ҷи¶…жҷ®йҒҚеңЁж•°еӯ—еҢ–иғҪеҠӣд»ҘеҸҠзәҝдёҠзәҝдёӢеҚҸеҗҢиҝҗиҗҘиғҪеҠӣж–№йқўиҝҳе…·жңүиҫғеӨ§жҸҗеҚҮз©әй—ҙ пјҢ жңӘжқҘеҸҜиғҪйңҖиҰҒиҫғеӨ§зҡ„иө„йҮ‘е’ҢдәәеҠӣжҠ•е…Ҙ гҖӮ

е°ұзӣ®еүҚзҡ„з”ҹйІңиЎҢдёҡиҖҢиЁҖ пјҢ ж— и®әжҳҜдә’иҒ”зҪ‘з”өе•ҶиҝҳжҳҜдј з»ҹе•Ҷи¶… пјҢ е°Ҫз®Ўз”ҹйІңзҺ©е®¶д»¬еүҚиөҙеҗҺ继 пјҢ дҪҶж—¶иҮід»Ҡж—Ҙд»ҚжңӘжңүдәәзңҹжӯЈеқҗзЁіиЎҢдёҡйҫҷеӨҙзҡ„дҪҚзҪ®пјӣеӣ жӯӨ пјҢ з”ҹйІңиЎҢдёҡзҡ„жҲҳеұҖиҮід»Ҡд»Қ然еӨ„дәҺиғ¶зқҖзҠ¶жҖҒ гҖӮ

еңЁиҝҷз§Қжғ…еҶөдёӢ пјҢ и°ҒжҺҢжҸЎзҡ„иө„жң¬гҖҒдҫӣеә”й“ҫзӯүдјҳеҠҝеӨҡ пјҢ и°Ғе°ұжңүеҸҜиғҪжҲҗдёәзңҹжӯЈзҡ„иөўе®¶пјӣиҖҢе°ұз”ҹйІңдҫӣеә”й“ҫиҝҷдёҖзӮ№жқҘиҜҙ пјҢ еӨ§еӨҡж•°зҺ©е®¶иҝҳеңЁдҫӣеә”й“ҫеҚҮзә§зҡ„и·ҜдёҠ пјҢ иҖҢж°ёиҫүи¶…еёӮиғҪеҗҰеҮӯеҖҹе…¶жҳҫи‘—зҡ„дҫӣеә”й“ҫдјҳеҠҝеңЁиҝҷеңәжҲҳдәүдёӯеҸ–еҫ—иүҜеҘҪдҪіз»© пјҢ иҝҳиҰҒзңӢе…¶иғҪеҗҰеңЁж•°еӯ—еҢ–еҸҳйқ©зҡ„и·ҜдёҠи·ҹдёҠе·ЁеӨҙзҡ„и„ҡжӯҘ гҖӮ

жіЁпјҡжң¬ж–ҮеҶ…е®№дё»иҰҒж‘ҳиҮӘдёңеҢ—иҜҒеҲё пјҢ йӣ¶е”®иө„жң¬и®әж•ҙзҗҶжҺЁйҖҒ

жҺЁиҚҗйҳ…иҜ»

- зӨҫеҢә|зҒ«зғӯзҡ„зӨҫеҢәз”ҹйІң зӨҫеҢәеұ…ж°‘е–ңй—»д№җи§Ғ

- зҒ«йёЎ|ж„ҹжҒ©иҠӮеңЁеҚі жҙӣжқүзҹ¶еҚҺдәәе•Ҷи¶…еӨ–еҚ–зҒ«йёЎи®ўеҚ•й”ҖйҮҸеҘҪ

- дё»еңә|е”Ҝжңүеҝ«жүҚиғҪвҖңйІңвҖқпјҒд»Ҡе№ҙ11.11з”ҹйІңдё»еңәиҝҳеңЁдә¬дёңпјҒ

- жҳ“жһң|жҳ”ж—Ҙз§ҚеӯҗйҖүжүӢжҺҘиҝһеҮәеұҖпјҢз”ҹйІңз”өе•ҶжҲ–е°ҶйҮҚж–°жҙ—зүҢ

- иө„жң¬|з«һдәүеҠ еү§пјҢз”ҹйІңз”өе•ҶжҲҗиө„жң¬е® е„ҝ

- иө„жң¬|з«һдәүеҠ еү§ з”ҹйІңз”өе•ҶжҲҗиө„жң¬е® е„ҝ

- дҝғй”Җ|вҖңеҸҢ11вҖқдёӢеҢ—дә¬е•Ҷи¶…йӨҗйҘ®дҝғй”Җеҝҷ

- еҚҒиҚҹеӣў|жҺҖиө·5Gж—¶д»Јз”ҹйІңйқ©е‘ҪпјҒеҚҒиҚҹеӣўиҚЈиҺ·еӨ©й№…еҘ–е№ҙеәҰжңҖдҪіжүӢжңәеә”з”ЁAPPеҘ–

- иӮүиӣӢ|д№°з”ҹйІңпјҢзәҝдёҠзәҝдёӢе…ұеҗҢеҒҡж—әеёӮеңә

- ж•°еӯ—еҢ–|з”ҹйІңж•°еӯ—еҢ–еҠ©еҶңй”Җе”®и¶…дә”дәҝе…ғ