领导|【IPO前哨】历史增长无法领导未来,凯因科技乙肝临床进展是看点( 二 )

而在复方甘草药物领域呈现的竞争前景亦是如此 , 甚至更差 。

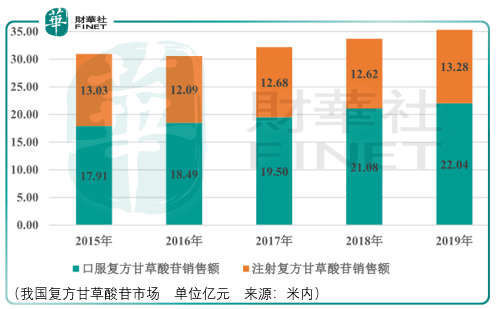

复方甘草酸苷产品主要用于治疗慢性肝病 , 改善肝功能异常以及湿疹﹑皮肤炎、斑秃或荨麻疹 , 具有抗炎、免疫调节等多种药理作用 。 根据cpa采集的 1155 家医院数据 , 2019 年凯因甘乐/甘毓在国产复方甘草酸苷制剂销量中排名第1 , 市场占有率为 17.2% 。

文章图片

我国复方甘草酸苷市场近4年的复合增速仅为3.37% , 同时凯因科技虽然在国产企业中销量第1 , 但距离真正的第1名企业日本米诺发源制药株式会社仍然有较大的差距且暂无变化的迹象:2017-2019年间 , 两者市占率分别为32.44%、33.88%、35.7%;15.86%、16.16%、15.44% 。

【领导|【IPO前哨】历史增长无法领导未来,凯因科技乙肝临床进展是看点】基于上述竞争前景 , 凯因寄希望于已获得注册批件的新产品(凯力唯(盐酸可洛派韦胶囊)、赛波唯(索磷布韦片)、派益生(培集成干扰素 α-2 注射液)、安博司(吡非尼酮片))便是能够理解的 , 但是这些产品的商业价值空间大吗?

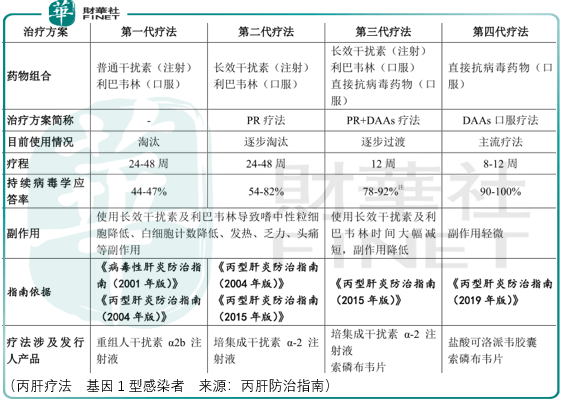

最先获得注册批件的是派益生(2018年6月) , 其是治疗慢性肝炎的单一定点修饰的聚乙二醇干扰素 , 由集成干扰素经聚乙二醇分子修饰而成 。

文章图片

派益生丙肝适应症项目于 2011-2015 年完成 I、II、III 期临床试验 , 虽然与进口药品派罗欣 开展的头对头对照临床试验表明 , 派益生的主要疗效、安全性与派罗欣相当 , 但是在派益生 与利巴韦林联用方案(PR 方案)组成的成丙肝第二代疗法中 , 其用药疗程较长 , 一般需 24-48周 , 而2015年美国吉利德研制的直接抗病毒药物索华迪(索磷布韦片)上市 , 将丙肝治疗疗程缩短到 12 周 , 持续病毒学应答率接近 90% 。

即便是在第3代疗法中 , 派益生需要与利巴韦林、直接抗病毒药物进行联合用药 , 这不仅降低了派益生的重要性 , 而且第3代方案是作为daas方案补充且针对部分特殊患者群体出现的 , 因此派益生的价值点取决于对乙肝适应症的临床进展 。

文章图片

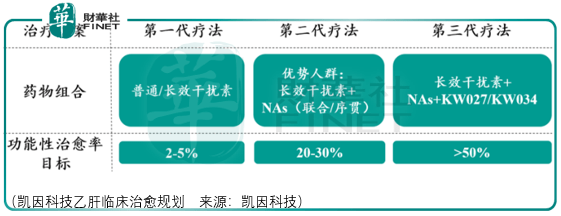

派益生在乙肝适应症的ii临床研究中 , 获初步证实派益生对治疗乙肝有效 , 那么下一步则观察kw-027和kw-034的研发进展 , 根据凯因的披露 , 这两项药品预计2022年申报临床批件 。

除了派益生外 , 还需要给予观察的是于2020年2月、3月获的注册批件的凯力唯(盐酸可洛派韦胶囊)和赛波唯(索磷布韦片)的联用方案 , 该方案可治疗初治或干扰素经治的基因 1 型、2 型、3 型、6 型成人慢性丙型肝炎病毒(hcv)感染 , 覆盖中国所有主要基因型 , 可合并或不合并代偿性肝硬化 , 是我国首个国产丙肝泛基因型全口服治疗方案 , 该方案临床治愈率(svr12 1)高达97% 。

虽然治愈率相当 , 但赛波唯毕竟是吉列德原研Sovaldi 的仿制药 , 而吉列德的夏帆宁、丙通沙于2019年11月已经进入了2019年版《国家基本医疗保险、工伤保险、生育保险目录》 , 据米内网数据 , 吉列德的丙通沙于2019年占据74%份额 , 剩下26%份额则由艾伯维的艾诺全占据 。

更为扎心的是 , 2020年我国丙肝直接抗病毒市场容量预期仅为9.87亿元 。

总结

通过上述分析 , 凯因科技大体状况如下:目前能够贡献营收利润的药品成长动力不足 , 而准备商业化的新药品却面临市场竞争弱势和市场空间有限的难题 , 因此凯因科技的历史业绩增长不能作为后续估值的基准 , 投资者应当重点关注凯因在乙肝领域的临床进展 , 这或许能够给注入些许估值弹性 。

推荐阅读

![[江江爱科技]王晶和周星驰到底是什么关系?一边恨一边爱的男人友谊?](https://imgcdn.toutiaoyule.com/20200504/20200504133426463959a_t.jpeg)

- 保时捷|中国连续7年为最大市场!保时捷拟独立上市 欧洲史上最大IPO

- QQ|不考虑领导和长辈 你愿用微信还是QQ?QQ真的没老

- 新能源|“宁王”最大对手引爆韩国!LG新能源IPO获创纪录需求

- 中国移动|中国移动将于1月5日在上交所上市 国内金额最大IPO:网友称千万别破发

- IPO|IPO前遭美国拉黑被迫延期!商汤明日港交所上市:剔除美国投资者

- 罗永浩|“老领导”俞敏洪该向“老下属”罗永浩取经

- 华为|首次对海外公司授权Wi-Fi 6专利后 华为获全球Wi-Fi 6市场领导奖

- 苹果|妹纸发掘苹果iPod Shuffle新用途爆火:竟用来做发夹

- 中国移动|中国移动今日申购:募资560亿 成A股近十年最大IPO

- IPO|商汤科技重启IPO:直接排除美国投资者认购