领导|【IPO前哨】历史增长无法领导未来,凯因科技乙肝临床进展是看点

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

医药企业的盈利当然重要 , 不然对于医药企业的投资就变成了2000年科网股泡沫、2015年互联网及网金泡沫 。

并不是每一只不盈利的创新药企都会成为信达生物(01801-HK)、药明生物(02269-HK) , 还有大量在港上市的创新药企譬如云顶、嘉和、永泰、欧康维视等企业在短期内均出现了几近腰斩的走势 。

对于这些未产生收入与利润的药企 , 由于企业处于生命周期的婴儿阶段 , 这一阶段需要投资者大量的投入而非索取 , 投资者应当反问自身 , 具备耐心、爱心以及真诚的信仰吗?想必这一问题难以回答 , 因此 , 不妨把注意力收回到已盈利的药企中 , 以可把握的低风险迎接医药新世界的到来 。

凯因科技

文章图片

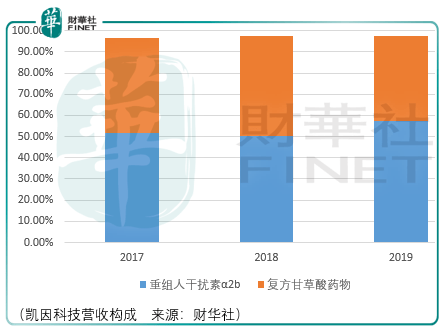

凯因科技为一家已盈利的生物医药创新药企 , 目前正于科创板提交注册上市申请 。 对其进一步观察的原因在于2017-2019年间业绩表现亮眼 , 营收从4.9亿元增至8.24亿元;扣非归母净利润从0.094亿元增至0.75亿元 。

文章图片

从现实的角度看 , 凯因科技依托已商业化的4款药品实现获利 , 这4款药品分别是凯因益生(重组人干扰素α2b注射液)、金舒喜(重组人干扰素α2b阴道泡腾片)以及凯因甘乐(复方甘草酸胶囊)、甘毓(复方甘草酸片、复方甘草酸注射液) 。

凯因益生是一种光谱抗病毒药物 , 具有抗病毒及免疫调节双重作用 , 一方面与组织细胞的干扰素受体结合 , 促使组织细胞生成多种抗病毒蛋白 , 从而达到抑制病毒复制的作用;另一方面 , 与免疫细胞中的受体结合 , 激活并强化自然杀伤细胞(nk细胞)的杀伤作用和巨噬细胞的吞噬作用 , 促进细胞毒性t细胞的增殖 , 从而增强机体自身清除病毒的免疫能力 。

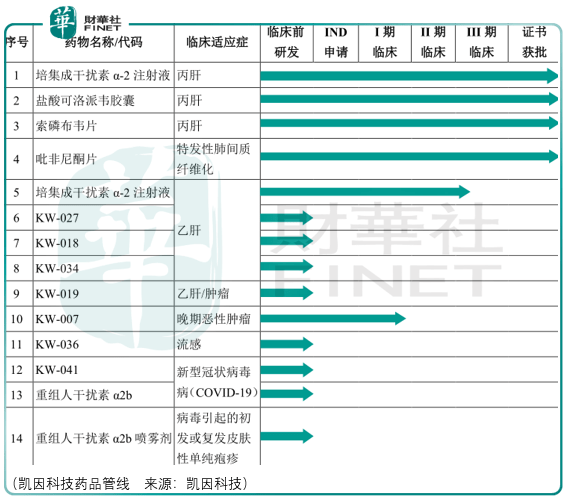

文章图片

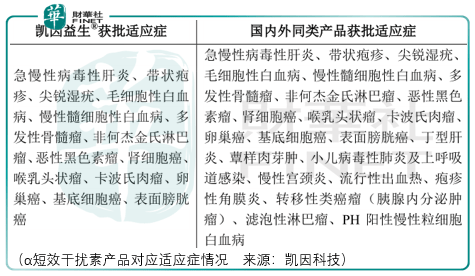

根据2019年cpa采样数据 , 共采集1447家医院 , 凯因益生市场份额为12.0% 。 由于其获批适应症仅为14种 , 低于国内外已上市的同类α干扰素产品的23种 , 因此在干扰素注射剂型中市场份额排名第3 。

金舒喜是国内唯一一款泡腾片剂型的干扰素制剂 , 也是《中国药典》(2020 版)收载的唯一干扰素泡腾剂型 , 具有抑制病毒感染和复制 , 抑制细胞增殖等系列免疫调节作用 , 临床中可用于治疗病毒感染引起的妇科疾病(宫颈糜烂) 。 在《妇科诊疗常规》(北京协和医院版)等多个教材中 , 推荐干扰素治疗hpv病毒感染引起的生殖系统疾病 。

于2013年上市的金舒喜在2019年对1447家医院的cpa采样中 , 市场份额为11.6% , 在干扰素外用剂型(非注射)中排名第3 。

文章图片

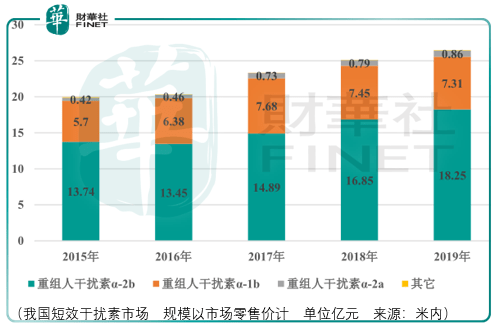

虽然在单个产品的作战上凯因不占优势 , 但总体来看短效干扰素市场 , 凯因科技的市场份额从2017年的14.1%(第3名)提升到了2019年的21.88%(第1) , 因此也可以认为凯因科技具备一定的竞争实力 , 同时仍然需要观察这一实力所呈现的背景:

其一 , 市场份额差距并不明显 。 2019年 , 排名前5的企业对应的市场份额分别为21.88%(凯因)、19.2%、15.38%、11.98%、9.67% 。

其二 , 短效干扰素市场规模增速较低 , 同时核心品类α-2b相较其余品种的优势并未持续扩大 。

推荐阅读

![[iphone11]扎心了!宁愿买iPhone11,也不愿意买华为P40Pro呢?原因太现实](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/90892837ae7499ced52a177c2f53344a.webp)

- 保时捷|中国连续7年为最大市场!保时捷拟独立上市 欧洲史上最大IPO

- QQ|不考虑领导和长辈 你愿用微信还是QQ?QQ真的没老

- 新能源|“宁王”最大对手引爆韩国!LG新能源IPO获创纪录需求

- 中国移动|中国移动将于1月5日在上交所上市 国内金额最大IPO:网友称千万别破发

- IPO|IPO前遭美国拉黑被迫延期!商汤明日港交所上市:剔除美国投资者

- 罗永浩|“老领导”俞敏洪该向“老下属”罗永浩取经

- 华为|首次对海外公司授权Wi-Fi 6专利后 华为获全球Wi-Fi 6市场领导奖

- 苹果|妹纸发掘苹果iPod Shuffle新用途爆火:竟用来做发夹

- 中国移动|中国移动今日申购:募资560亿 成A股近十年最大IPO

- IPO|商汤科技重启IPO:直接排除美国投资者认购