涨势|【行业一线】粮价涨势未改,种植业板块为再次起飞聚集动力!( 二 )

过去几年 , 我国政府相继出台了不少支持农业发展的政策 , 不断完善粮食宏观调控体系 , 推动粮食产业的转型升级和提质增效 。 年底将至 , 各项农业利好政策将集中出台 , 在疫情带来的粮食市场供需紧张关系背景下 , 即将出台的“十四五”种业发展规划值得我们留意 。

供给端和粮价下种植板块中期盈利能力

供需决定粮食价格 , 虽然我国粮食供应有保障 , 但是相较往年并不太乐观 。 在这种背景下 , 主要粮食价格上涨动力仍在 。

玉米方面 , 根据Wind数据 , 当前我国玉米库存约为1.91亿吨 , 2017年-2019年期末库存分别为2.23亿吨、2.1亿吨及2.08亿吨 。 播种面积方面 , 我国玉米播种面积过去几年以来逐年下滑 , 2018年下滑至4213万公顷 , 预测2019年播种面积降至4147.9万公顷 。

文章图片

另一方面 , 在生猪养殖高盈利刺激下 , 国内下游生猪产能正在快速恢复 。 因此 , 玉米播种面积和临储库存双双见底 , 下游需求增加的情况下 , 玉米供需矛盾将持续扩大 , 玉米价格未来上行动力将会继续强劲 。

水稻、小麦可作为玉米的替代品 , 广泛用于饲料和深加工领域 , 玉米价格的上涨将带动水稻、小麦替代需求旺盛 , 进而推动水稻和小麦价格的上涨 。

大米是我国餐桌上不可少的粮食 , 过去几年以来稻谷总供给量稳步提升 , 2019年达到了3.76亿吨 , 国内总消费量也由2016年的1.97亿吨增至2019年的约2.03亿吨 。 过去十年来 , 稻谷的产量整体保持平稳 , 每年产量略高于2亿吨 。

稻谷库存在过去十年来一直稳步上升 , 2019年达到了1.44亿吨 , 年末库销比也进一步提升至72% 。

由此看来 , 稻谷市场供需宽松的局面目前依然持续 , 因此稻米价格缺乏持续大幅上涨的基础 。

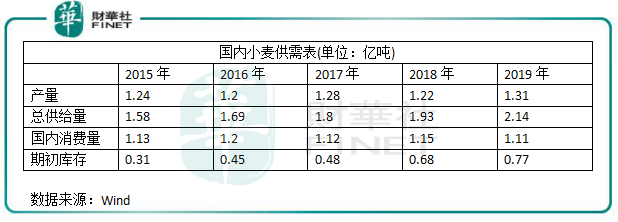

我国的小麦种植面积过去几年来一直稳定在3.7亿亩左右 , 导致产量增长有限 。 2019年 , 小麦产量为1.31亿吨 , 总供给量达到了2.14亿吨 , 均高于国内当年1.11亿吨的消费量 。

文章图片

此外 , 小麦期初库存亦不断提升 , 2019年期初库存达到了7700万吨 。 整体来看 , 小麦供需市场整体平稳 。 但是 , 小麦对玉米的替代性较强 , 随着未来生猪等养殖的饲用消费规模会提升 , 小麦或会出现产需缺口 , 从而带动小麦价格的上涨 。

综上所述 , 在今年四季度以及明年 , 玉米和小麦在供需关系影响下上涨动力较强 , 其中玉米涨价或许会更强劲 。 水稻作为我国主食 , 供应保障一直不存在问题 , 因此稻谷价格大涨和大跌的概率并不大 。

因此 , 得益于粮食价格的整体上涨预期强烈 , 种植业板块在中短期可继续维持三季度业绩良好增长的态势 。 政策上 , 十四五规划建议中提出 , 提高农业质量效益和竞争力 。 因此有机构指出 , “十四五”期间我国农业有望迎来经营模式、基础设施、生产技术、服务体系的全面升级 。

作者:覃汉计

【涨势|【行业一线】粮价涨势未改,种植业板块为再次起飞聚集动力!】编辑:彭尚京

推荐阅读

- realme|对标K50 Pro!realme GT Neo3曝光:首发150W快充 屠榜手机行业

- OPPO|解决拍照“鬼影”痛点!OPPO Find X5行业首发自然色彩传感器

- 澳大利亚|澳媒称旅游业哭喊中国游客回归:留下120亿澳元黑洞 行业近乎崩溃

- Redmi|边玩边充全行业最快!K50电竞版玩着游戏也能37分钟充满:官方揭秘

- 智能手机|已在调研阶段?蔚来回应进军手机行业:目前没有可供披露信息

- 蔚来|网传蔚来进军手机行业 网友:可以换电池吗?

- 散热|Redmi K50电竞版官方拆机来了:感受下行业最大的双VC散热系统

- 利润|售出价格较出厂涨了1000% 眼镜行业毛利高达70%

- 屏下摄像头|行业首款无开孔游戏手机!红魔7 Pro搭载屏下前摄:游戏无任何遮挡

- 电动车|创行业纪录 雅迪全球销量破1380万台