资产负债率|华利股份IPO:前五大客户占比超八成 资产负债率达80.54%( 二 )

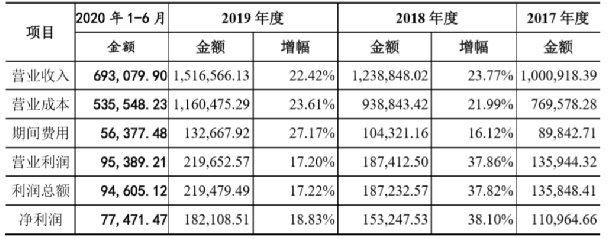

华利股份近年部分经营业绩数据(单位:万元)

文章图片

数据来源:华利股份招股书

资产负债率80.54%

招股书显示 , 华利股份实际控制人张聪渊家族50余年来一直致力于鞋履的开发与制造 , 长期为Nike、Converse、Vans、Puma、UGG、Columbia、Under Armour、HOKA ONE ONE等全球知名运动休闲品牌提供专业的开发设计与制造服务 。

截至招股说明书签署日 , 香港俊耀持有华利股份94.31%的股份 , 是该公司控股股东 。 张聪渊家族通过香港俊耀、中山浤霆间接控制华利股份97.23%的股份 , 是该公司实际控制人 。

查阅招股书 , 《投资时报》研究员发现 , 作为营收超百亿的制鞋企业 , 华利股份面临的流动性风险较高 , 债务压力较大 。

报告期内 , 该公司存货账面价值分别为13.72亿元、19.04亿元、22.83亿元和19.61亿元 , 占流动资产的比例分别为29.86%、40.36%、36.44%和31.07% , 总体呈上升趋势 。

虽然公司主要执行以销定产、以产定购政策 , 但该公司生产所需必定要存在一定的原材料储备 。 若原材料市场、客户需求发生重大不利变化 , 可能导致存货跌价风险 , 将给公司经营业绩产生不利影响 。

另外 , 招股书数据显示 , 报告期各期末 , 该公司应收账款账面价值分别为13.33亿元、17.23亿元、22.31亿元和16.88亿元 , 占流动资产的比例分别为29.01%、36.51%、35.60%和26.76% 。

招股书数据显示 , 报告期内 , 该公司流动资产占资产总额的比例分别为66.67%、62.26%、65.18%和64.78% 。 其中存货及应收账款两项合计占流动资产的比例分别为58.87%、76.87%、72.04%和57.83% 。

可以看出 , 存货及应收账款占流动资产的比例较高 , 随着经营规模不断扩大 , 该公司应收账款和存货余额相应增长 。 若该公司应收账款不能及时收回 , 存货不能及时周转 , 该公司将面临流动性风险 。

同时查阅招股书 , 《投资时报》研究员注意到 , 该公司流动负债占比非常高 , 流动负债占负债总额的比例分别为100%、100%、99.81%及99.79% , 并且流动负债中主要为短期借款 。 相反的 , 该公司流动资产中的货币资金占比偏低 , 难以应对如此高的流动负债 , 加之高比例的存货及应收 , 一旦公司资金不能及时收回 , 该公司将面临偿债风险 。

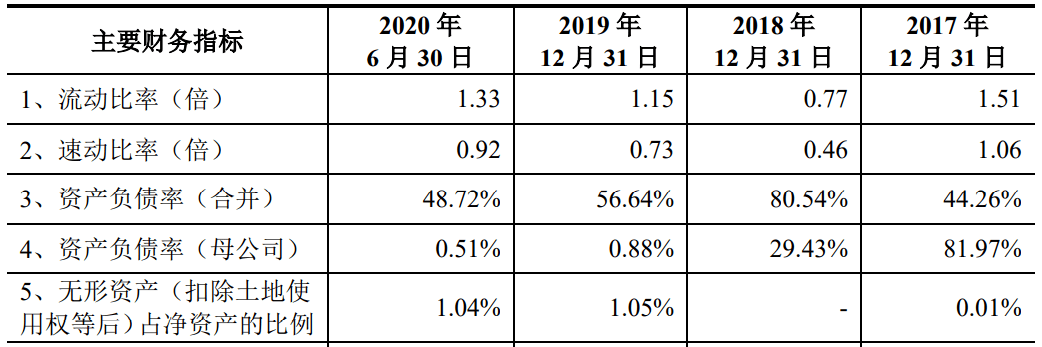

招股书数据显示 , 报告期内 , 华利股份流动比率分别为1.51、0.77、1.15和1.33 , 速动比率分别为 1.06、0.46、0.73和0.92 , 资产负债率分别为44.26%、80.54%、56.64%和48.72% 。

2018年末和2019年末 , 该公司流动比率、速动比率低于同行业上市公司 , 资产负债率高于同行业上市公司 , 尤其2018年资产负债率高达80.54% 。 招股书中 , 华利股份解释道 , 主要原因是该公司目前处于快速发展期 , 对固定资产等长期资产的投入较多 , 且融资渠道较为单一 。

华利股份近年主要财务指标情况

文章图片

数据来源:华利股份招股书

疫情下的国际贸易风险

运动鞋履制造行业属于劳动力密集型产业 , 从全球产能转移趋势来看 , 全球制鞋业的中心不断向劳动力资源丰富的国家和地区进行迁移 , 目前制鞋业呈现向越南、印尼、缅甸、印度等地转移的趋势 。

人力成本是鞋履制造业生产成本的重要组成部分 , 该公司主要生产基地位于越南 , 但随着越南经济的不断发展 , 以及更多企业将生产制造环节转移至越南 , 越南的劳动力成本不断上升 。 如果该公司不能有效应对劳动力成本上升带来的挑战 , 将对其经营获利产生不利影响 。 国际政治、经济环境或者进出口国的贸易政策发生重大变化 , 也可能对该公司业务的发展产生重要影响 。

推荐阅读

- 股价|猪企温氏股份去年巨亏133亿 专家:下半年猪肉价格有望反弹

- 阿里巴巴|阿里卖掉优酷股份:土豆网成最冤“接盘侠”

- 阿里巴巴|阿里卖掉优酷股份 土豆网成最冤“接盘侠”

- 华为|小康股份:3月将开始批量交付问界M5、赛力斯SF5不会主动停产

- 破产|卷入紫光集团破产漩涡 紫光股份回应媒体唱衰:部分数据存在较大错误

- 华为|网传赛力斯为华为代工造车 小康股份否认:长期合作伙伴

- 华为|问界M5发布后 小康股份回应传闻:与华为战略合作关系没有任何变化

- 滴滴|滴滴持股造成巨额亏损!Uber考虑出售滴滴股份

- 股票|利益输送?苏泊尔最高67元回购股份 1元进行股权激励:深交所紧急发函

- 涨价|百润股份主要产品价格上调!年轻人爱喝的RIO鸡尾酒要涨价了