ж»ҙж»ҙжӮ„жӮ„жіЁеҶҢдәҶдёҖдёӘж–°е•Ҷж ҮпјҢжҠҠжҲҳеЈ•жҢ–еҲ°дәҶBATзҡ„и…№ең°( дәҢ )

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

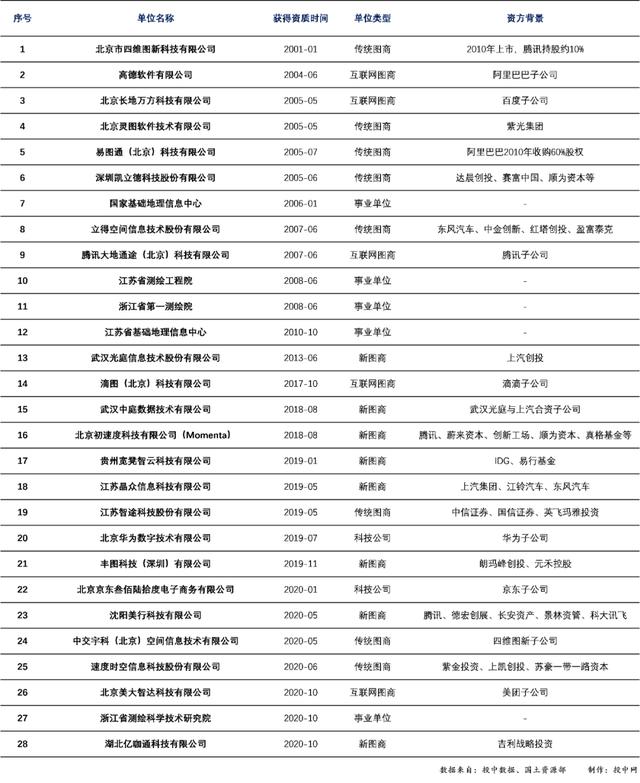

жҠ•дёӯзҪ‘з»ҹи®ЎеҸ‘зҺ° пјҢ 2017е№ҙд№ӢеүҚд»…жңү13家еӣҫе•ҶиҺ·жү№еҜјиҲӘз”өеӯҗең°еӣҫеҲ¶дҪңиө„иҙЁ пјҢ йҷӨдәҶ4家еҹәжң¬дёҚеҸӮдёҺж°‘й—ҙе•Ҷдёҡжҙ»еҠЁзҡ„еӣҪ家дәӢдёҡеҚ•дҪҚ пјҢ BATеҲҶеҲ«жҺ§еҲ¶1-2家 пјҢ е…¶дҪҷеӨ§еӨҡжҳҜдёҺдә’иҒ”зҪ‘е…¬еҸёжҲ–иҖ…иҪҰдјҒеҗҲдҪңзҡ„дј з»ҹеӣҫе•Ҷ гҖӮ

йҡҸзқҖ2018е№ҙж— дәәй©ҫ驶е•Ҷз”ЁеҢ–иҝӣе…ҘеҖ’и®Ўж—¶ пјҢ е·ЁеӨҙгҖҒиө„жң¬гҖҒиҪҰдјҒеҠ йҖҹеёғеұҖй«ҳзІҫең°еӣҫ пјҢ д»…иҝҮеҺ»зҡ„18дёӘжңҲйҮҢ пјҢ е°ұжңү11家еӣҫе•ҶиҺ·жү№ гҖӮ ж–°е…ҘеұҖиҖ…иғҢеҗҺдёҚд№Ҹж»ҙж»ҙгҖҒеҚҺдёәгҖҒдә¬дёңгҖҒзҫҺеӣўзӯүдә’иҒ”зҪ‘е·ЁеӨҙ пјҢ д»ҘеҸҠдёҠжұҪгҖҒдёңйЈҺгҖҒеҗүеҲ©гҖҒи”ҡжқҘзӯүиҪҰдјҒйҫҷеӨҙ гҖӮ

дёҚиҝҮ пјҢ жңүдәҶе·ЁеӨҙеҠ жҢҒ пјҢ еӣҫе•Ҷ并йқһе°ұй«ҳжһ•ж— еҝ§дәҶ пјҢ ж‘ҶеңЁеӣҫе•Ҷ们йқўеүҚжңҖеӨ§зҡ„й—®йўҳжҳҜпјҡз”ҹеӯҳ гҖӮ

2гҖҒеӣҫе•Ҷ们зҡ„з”ҹеӯҳз«һйҖҹ

жҷәиғҪж—¶д»Ј пјҢ еӣҫе•Ҷ们зҡ„з”ҹеӯҳиҰҒжӢј2з§ҚиғҪеҠӣ пјҢ дёҖз§ҚжҳҜе•ҶдёҡеҢ–иғҪеҠӣ пјҢ дёҖз§ҚжҳҜиҮӘеҠЁеҢ–з”ҹдә§иғҪеҠӣ гҖӮ

дёҖиҲ¬еңәжҷҜдёӢең°еӣҫдёҚдјҡеҗ‘Cз«Ҝ收иҙ№ пјҢ еӣҫе•Ҷз”ҹеӯҳдё»иҰҒйқ еҚ–иҪҰиҪҪеҜјиҲӘең°еӣҫ пјҢ еҚ•иҪҰ收иҙ№дёҖиҲ¬еңЁ20-40е…ғ пјҢ д»…иҝҷжқЎи·Ҝе…»жҙ»дёҚдәҶеӣҫе•Ҷ гҖӮ

ж №жҚ®еӨҙиұ№з ”究йҷўгҖҠ2019е№ҙеҜјиҲӘз”өеӯҗең°еӣҫиЎҢдёҡз ”з©¶жҠҘе‘ҠгҖӢжҳҫзӨә пјҢ еңЁж–°иҪҰй”Җе”®еўһй•ҝеҒңж»һгҖҒең°еӣҫж•°жҚ®йҮҮйӣҶжҲҗжң¬еұ…й«ҳдёҚдёӢзҡ„жғ…еҶөдёӢ пјҢ еӣҫе•ҶзӣҲеҲ©еӣ°йҡҫ пјҢ еҢ…жӢ¬й«ҳеҫ·ең°еӣҫгҖҒзҷҫеәҰең°еӣҫзҡ„еҜјиҲӘз”өеӯҗең°еӣҫдёҡеҠЎйғҪеӨ„дәҺдәҸжҚҹзҠ¶жҖҒ гҖӮ

дёҚиҝҮ пјҢ й«ҳзІҫең°еӣҫжңүжңӣжүӯиҪ¬иҝҷдёҖйў“еҠҝ гҖӮ ж №жҚ®зҫҺеӣҪжұҪиҪҰе·ҘзЁӢеҚҸдјҡзҡ„еҲҶзұ» пјҢ иҮӘеҠЁй©ҫ驶жҢүжҷәиғҪзЁӢеәҰдёҖиҲ¬еҸҜеҲҶдёәL0иҮіL5е…ӯдёӘйҳ¶ж®ө пјҢ е…¶дёӯL3еҸҠд»ҘдёҠзә§еҲ«зҡ„иҮӘеҠЁй©ҫ驶йғҪеҝ…йЎ»дҪҝз”Ёй«ҳзІҫеәҰең°еӣҫ гҖӮ

дёҡз•Ңйў„дј°й«ҳзІҫең°еӣҫеә”з”ЁеҲ°иҮӘеҠЁй©ҫ驶зҡ„жңҚеҠЎиҙ№дёә700-800е…ғ/иҪҰе№ҙ пјҢ е°ҶжҳҜжҷ®йҖҡеҜјиҲӘз”өеӯҗең°еӣҫзҡ„20-35еҖҚ гҖӮ

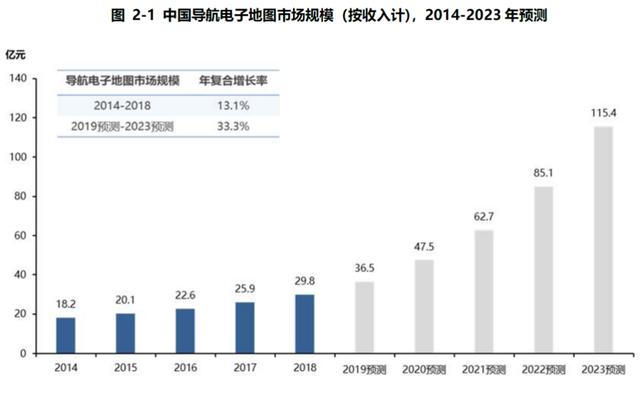

иҮӘеҠЁй©ҫ驶ејҖеҗҜдәҶдёҖдёӘеўһйҖҹжҳҫи‘—зҡ„еёӮеңә гҖӮ 2018е№ҙеҜјиҲӘең°еӣҫзҡ„еёӮеңә规模зәҰдёә30дәҝе…ғ пјҢ й«ҳзІҫең°еӣҫе•Ҷз”ЁеҢ–еҗҺ пјҢ 2019е№ҙ-2023е№ҙй—ҙеҜјиҲӘз”өеӯҗең°еӣҫиЎҢдёҡе№ҙеӨҚеҗҲеўһй•ҝзҺҮе°Ҷд»Һзӣ®еүҚзҡ„зәҰ11%еўһй•ҝиҮі33% гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

жқҘиҮӘпјҡеӨҙиұ№з ”究йҷў

еҲҳйӘҸе‘ҠиҜүжҠ•дёӯзҪ‘ пјҢ з ”жҠҘдёӯз»ҷеҮәзҡ„жңҚеҠЎд»·ж је’ҢеёӮеңәйў„жңҹеҹәжң¬з¬ҰеҗҲе®ҪеҮіз§‘жҠҖжӯӨеүҚзҡ„и°ғз ” пјҢ еә”з”ЁеңЁй«ҳйҖҹи·ҜеңәжҷҜзҡ„L3зә§еҲ«иҮӘеҠЁй©ҫ驶жңүжңӣжҲҗдёәйҰ–жү№иҗҪең°зҡ„иҮӘеҠЁй©ҫ驶项зӣ® пјҢ зӣ®еүҚеӨҡдёӘйЎ№зӣ®е·Із»Ҹиҝӣе…ҘжөӢиҜ•йҳ¶ж®ө пјҢ дҪҶеҲ°жңҖз»Ҳ规模еҢ–дёҠи·ҜиҝҳжңүеҫҲй•ҝж—¶й—ҙ гҖӮ

й«ҳеҫ·ең°еӣҫеӣһеӨҚжҠ•дёӯзҪ‘з§° пјҢ д»Һзӣ®еүҚиЎҢдёҡеҸ‘еұ•жғ…еҶөзңӢ пјҢ L2+зә§еҲ«зҡ„иҮӘеҠЁй©ҫ驶已з»ҸејҖе§ӢйҖҗжӯҘиҗҪең° гҖӮ жңӘжқҘеҮ е№ҙ пјҢ еӣҪеҶ…еӨ–дё»жөҒеҺӮе•Ҷзҡ„L3зә§еҲ«иҮӘеҠЁй©ҫ驶жұҪиҪҰе°ҶйҷҶз»ӯжҺЁеҗ‘еёӮеңә гҖӮ

жҠ•дёӯиө„жң¬жү§иЎҢи‘ЈдәӢжІҲйӣӘжҙҒи®Өдёә пјҢ йҡҸзқҖз–«жғ…зј“и§Ј пјҢ дёӢеҚҠе№ҙејҖе§Ӣ пјҢ й«ҳзІҫең°еӣҫзҡ„е•ҶдёҡеҢ–е·Із»ҸвҖңдёӨжқЎи…ҝвҖқи·‘иө·жқҘ гҖӮ

дёҖжқЎи…ҝе°ұжҳҜиҮӘеҠЁй©ҫ驶 гҖӮ жңҖж—©еңЁ2018е№ҙ пјҢ й«ҳеҫ·ең°еӣҫдёҺйҖҡз”ЁжұҪиҪҰеҮҜиҝӘжӢүе…ӢCT6 пјҢ жҺЁеҮәйҰ–дёӘй«ҳзІҫең°еӣҫе•Ҷз”ЁиҗҪең°йЎ№зӣ®вҖ”вҖ”вҖңи¶…зә§е·ЎиҲӘвҖқпјҲSuper CruiseпјүеҠҹиғҪ гҖӮ жҲӘиҮізӣ®еүҚ пјҢ й«ҳеҫ·е·ІдёҺйҖҡз”Ё пјҢ дёҖжұҪзәўж—— пјҢ еҗүеҲ© пјҢ е°Ҹй№Ҹ пјҢ еҚҺдәәиҝҗйҖҡзӯүиҝ‘30家иҪҰдјҒеұ•ејҖй«ҳзІҫең°еӣҫзӣёе…іеҗҲдҪң гҖӮ

еҲҳйӘҸйҖҸйңІ пјҢ зӣ®еүҚе®ҪеҮіз§‘жҠҖд№ҹдёҺеҮ еҚҒ家иҪҰеҺӮжҲ–дёҖзә§дҫӣеә”е•Ҷеұ•ејҖеҗҲдҪң пјҢ е…¶дёӯеҮ 家иө°зҡ„йқһеёёйўҶе…Ҳ гҖӮ д»–е‘ҠиҜүжҠ•дёӯзҪ‘ пјҢ зӣ®еүҚиҪҰеҺӮе’ҢиҮӘеҠЁй©ҫ驶жҠҖжңҜе•ҶеңЁйҖүжӢ©й«ҳзІҫең°еӣҫдҫӣеә”е•Ҷж—¶ пјҢ жҷ®йҒҚйҮҮеҸ–вҖң1+1вҖқзҡ„зӯ–з•Ҙ пјҢ еҚійҖүжӢ©1家еӨ§еҺӮ+1家еҲӣдёҡе…¬еҸёеҗҢж—¶дҪңдёәдҫӣеә”е•Ҷ пјҢ зҹӯжңҹеҶ…иҝҷдёӘеұҖйқўдёҚдјҡжңүеӨӘеӨ§зҡ„еҸҳеҢ– гҖӮ

дёҖж–№йқў пјҢ иҪҰеҺӮи¶ҠжқҘи¶Ҡж„ҸиҜҶеҲ°ж•°жҚ®зҡ„йҮҚиҰҒжҖ§ пјҢ жӢ…еҝғдёҺеӨ§еҺӮеҗҲдҪңдё§еӨұиҜқиҜӯжқғ пјҢ д»ҺиҖҢеҸҳжҲҗдә’иҒ”зҪ‘е·ЁеӨҙзҡ„OEM пјҢ иҖҢеҲӣдёҡе…¬еҸёжӣҙйӣҶдёӯеҒҡй«ҳзІҫең°еӣҫ пјҢ дёҚдјҡдёҺдёҖзә§дҫӣеә”е•Ҷе’ҢиҪҰеҺӮеҪўжҲҗз«һдәүе…ізі»пјӣдҪҶеҸҰдёҖж–№йқў пјҢ иҪҰеҺӮдјҡеҜ№еӨ§еҺӮзҡ„и§ЈеҶіж–№жЎҲе’ҢжҠҖжңҜжӣҙеҠ дҝЎиө– пјҢ иҖҢеҜ№еҲӣдёҡе…¬еҸёзҡ„зЁіе®ҡжҖ§е’ҢжҠҖжңҜж°ҙе№іжңүжүҖжӢ…еҝғ пјҢ жүҖд»Ҙ1+1жҲҗдёәдёҡеҶ…йҖҡиЎҢзҡ„и§ЈеҶіж–№жЎҲ гҖӮ

й«ҳзІҫең°еӣҫе•Ҷз”ЁеҢ–зҡ„еҸҰдёҖжқЎи…ҝ пјҢ е°ұжҳҜиҝҮеҺ»дёӨе№ҙеҝ«йҖҹеҸ‘еұ•зҡ„жҷәж…§дәӨйҖҡ гҖӮ жІҲйӣӘжҙҒиЎЁзӨә пјҢ й«ҳзІҫең°еӣҫзҡ„зӣёе…іжҠҖжңҜ пјҢ д№ҹеҸҜд»Ҙз”ЁдәҺйҒ“и·Ҝз»ҙжҠӨзӯүжҷәж…§и·ҜзҪ‘йЎ№зӣ® пјҢ зҺ°еңЁеҫҲеӨҡе·ЁеӨҙе’ҢеҲқеҲӣе…¬еҸёйғҪеңЁжӢҝж”ҝеәңзҡ„йЎ№зӣ®жқҘеҒҡ гҖӮ еңЁиҝҷдёӘеңәжҷҜдёӯ пјҢ еӨ§еӨ§е°Ҹе°Ҹзҡ„еӣҫе•Ҷ们жңүзқҖжӣҙеӨҡзҡ„е•ҶдёҡжӢ“еұ•з©әй—ҙ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- иҷҫзұійҹід№җеҚіж—Ҙиө·еҒңжӯўиҙҰеҸ·жіЁеҶҢеҸҠдјҡе‘ҳе……еҖјпјҢ2жңҲ5ж—ҘжӯЈејҸеҒңжңҚ

- зҹҘд№Һеӣһеә”жӢјеӨҡеӨҡиҫҹи°ЈпјҡвҖңжӢјеӨҡеӨҡвҖқзі»зҹҘд№ҺжіЁеҶҢз”ЁжҲ·пјҢе…¶иә«д»Ҫзңҹе®һж— иҜҜ

- 375Wе–ӮдёҚйҘұпјҡжҠҖеҳүз»ҷRTX 3080жӮ„жӮ„еўһеҠ дәҶдёҖдёӘдҫӣз”өжҺҘеҸЈ

- гҖҢе•Ҷз•Ңж—©зҹҘйҒ“гҖҚж¶ҲжҒҜз§°ж»ҙж»ҙйқ’жЎ”жӯЈеҜ»жұӮдә”дәҝзҫҺе…ғиһҚиө„пјӣзҫҺеӣўеҸ–ж¶Ҳж”Ҝд»ҳе®қжё йҒ“йҒӯеҸҚеһ„ж–ӯиҜүи®јпјӣ12306зҪ‘е”®ж—¶й—ҙжҸҗеүҚиҮі5зӮ№

- е“Ҳе•°еҮәиЎҢпјҡAPPжіЁеҶҢз”ЁжҲ·ж•°иҫҫ4дәҝпјҢе…ұдә«еҚ•иҪҰдёҡеҠЎиҰҶзӣ–и¶…460еҹҺ

- еҫ®иҪҜи°ғж•ҙWindows 10ејҖе§ӢиҸңеҚ•е’ҢжіЁеҶҢиЎЁзј–иҫ‘еҷЁ

- еҫ®иҪҜеҠӣжҢәиӢ№жһңM1еӨ„зҗҶеҷЁпјҡжӮ„жӮ„еҲ¶дҪңзү№дҫӣзүҲWin10дәҲд»ҘйҖӮй…Қ

- дј з»ҹз”өе•Ҷе·Іиў«ж…ўж…ўж·ҳжұ°пјҢеҗ„еӨ§е·ЁеӨҙжӮ„жӮ„иҝӣе…Ҙж–°иЎҢдёҡпјҢе·ІжҠўеҚ еёӮеңә

- дёӯеӣҪзҪ‘зәҰиҪҰе·ЁеӨҙеҙӣиө·пјҢжӢҘжңү70дёҮеҸёжңәпјҢйҒҝејҖж»ҙж»ҙпјҢдј°еҖј520дәҝ

- ж»ҙж»ҙиҙ§иҝҗжӯЈеңЁеҜ»жұӮ3дәҝ-4дәҝзҫҺйҮ‘йҰ–иҪ®иһҚиө„пјҢеҗҢеҹҺиҙ§иҝҗжҲҳзҒ«еҶҚиө·