但是,爱美客就一定可以坐稳“医美第一股”宝座吗?并不尽然。

/ 03 /应对竞争:掌控原料VS爆款制造目前,为争夺玻尿酸医疗美容市场90%以上的超高利润率,华熙生物明显加大了研发力度,爱美客的技术优势面临挑战。而最近爱美客推出了A股罕见的96%高比例分红方案,已引来投资者对公司管理层的质疑。

对比两家公司的产品品类,华熙生物的优势就显得非常明显。除玻尿酸产品外,还曾打造出风靡一时的“故宫口红”系列,发展方向更为多元。

另外,作为全球最大的玻尿酸原料生产和销售企业,华熙生物2019年销量占比38.96%,高于全球排名第二到第五的总和。

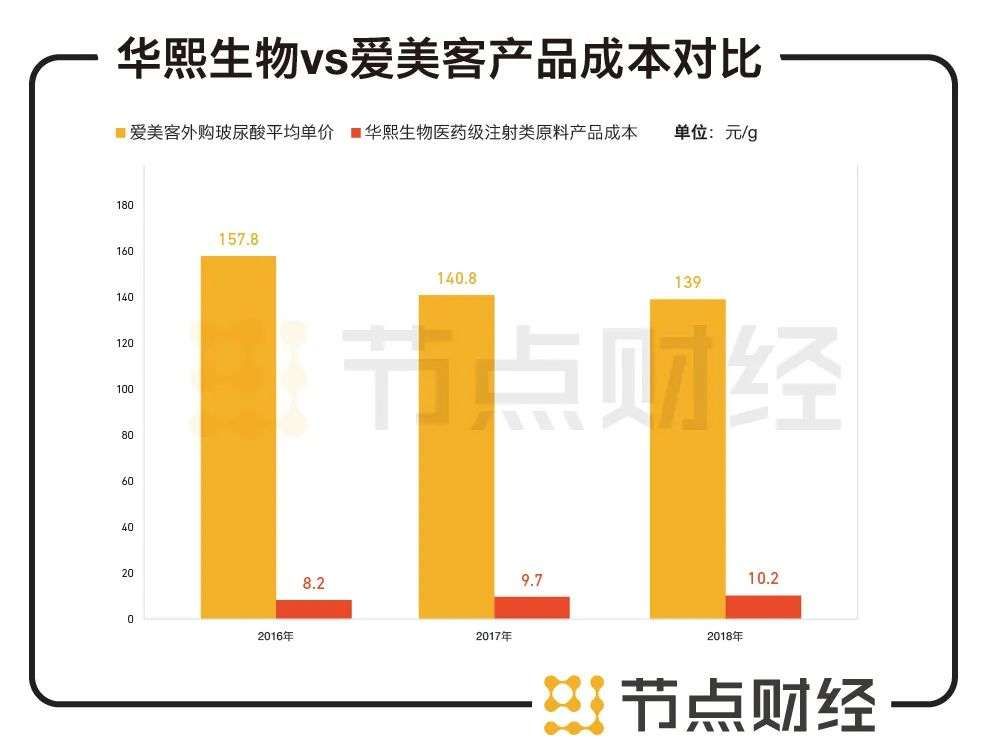

虽然玻尿酸原料生产的技术壁垒不高,但华熙生物拥有的工艺优势,使得成本远低于竞争对手,且医药级原料的行业准入严格,行业龙头地位稳固。相比爱美客,华熙生物的医疗终端产品的成本优势非常明显。而华熙生物利用自身原料商优势,对产业链进行整合,其技术成果也更具协同性。

文章插图

数据来源:公司招股书、安信证券

回看爱美客,其产品均为玻尿酸微整形产品,较为单一。而爱美客的玻尿酸终端产品并非无可替代,一旦竞争加剧,产品较为单一的爱美客恐将受到冲击。2020年,针对颈部皱纹的溶液类注射产品“嗨体”填补产品市场空白,为爱美客贡献了主要的增量营收,但凝胶类注射产品的营收却同比减少19.21%。

以“嗨体”为例,这款爱美客目前的主力产品之所以成为爆款,一个重要原因在于国内禁止使用超声刀技术。但是,超声刀技术在医美成熟的国家,是治疗颈纹的首选。一旦政策放宽,“嗨体”的市场势必会受到超声刀挤压。

此外,在医美行业“暴利”驱使下,竞争对手开始从多个方向进入市场。比如,刚入局的华东医药(000963.SH)就有一款与童颜针功效类似的“少女针”在国内的上市申请已获受理。虽然爱美客的研发产品管线很丰富,但研发投入能否按预期转化成终端市场的爆款,仍有很大的变数。

反过来看,对于拥有玻尿酸原料龙头地位,并在功能性护肤品、医美终端产品上积极开拓的华熙生物来说,风险就相对较小。

也许,对分别在2019年和2020年才上市的两家公司来说,谁是“医美第一股”仍难有定论。200多亿市值的差距,也不过是一个涨停或跌停即可抹平。但无论谁是第一,医美市场的巨大潜力,或许都能带给我们惊喜。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

推荐阅读

- 配饰|50+女人再爱美也别“过度打扮”,借鉴这组老年人穿搭,简约时尚

- 姜昆|《乡村爱情》带火的象牙山,因“宰客”走上陌路,赵本山的锅?

- 特务交锋|《特务交锋》影评:007的刺客战场

- 刘涛|赵今麦《开端》即将收官请客, 却唯独不请刘奕君刘涛, 理由够笑三天

- 开端|《开端》凶手为什么执意要桥上引爆炸弹?秘密就藏在公交车乘客里

- 客服|纹眉一个月眉毛没有了完整操作是“二次”?

- 丁程鑫|丁程鑫古装造型曝光,满满的少年侠客风范,好期待他的新电影

- 孙越|德云社跨年晚宴吃什么?郭德纲请客摆满海鲜,孙越爱好铁锅炖大鹅

- 韩雪|奚梦瑶和谢依霖曾去韩雪家做客,可韩雪的习惯却让她俩皱起了眉头

- 刘奕君|《开端》第12集提到一个症状,循环事件像是幸存乘客的追凶设想