з»ҸжөҺж—ҘжҠҘпјҡеҲҶжӢҶдёҠеёӮвҖңз ҙеҶ°вҖқ дјҳиҙЁдјҒдёҡеҸ—зӣҠ

----з»ҸжөҺж—ҘжҠҘпјҡеҲҶжӢҶдёҠеёӮвҖңз ҙеҶ°вҖқ дјҳиҙЁдјҒдёҡеҸ—зӣҠ//----

----з»ҸжөҺж—ҘжҠҘпјҡеҲҶжӢҶдёҠеёӮвҖңз ҙеҶ°вҖқ дјҳиҙЁдјҒдёҡеҸ—зӣҠ//----

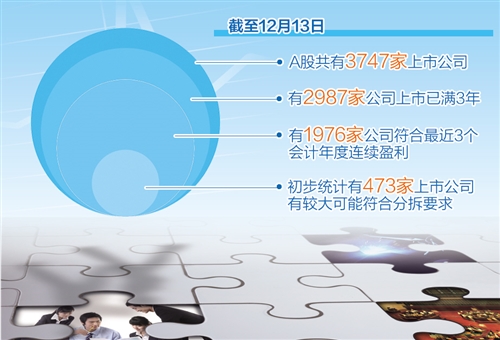

гҖҖгҖҖгҖҠдёҠеёӮе…¬еҸёеҲҶжӢҶжүҖеұһеӯҗе…¬еҸёеўғеҶ…дёҠеёӮиҜ•зӮ№иӢҘ干规е®ҡгҖӢпјҲдёӢз§°гҖҠиӢҘ干规е®ҡгҖӢпјүе·ІдәҺ12жңҲ13ж—ҘжӯЈејҸеҸ‘еёғ并ж–ҪиЎҢ гҖӮ

гҖҖгҖҖAиӮЎеўғеҶ…еҲҶжӢҶдёҠеёӮз ҙеҶ° пјҢ жҳҜиө„жң¬еёӮеңәж·ұеҢ–ж”№йқ©дёӯйҮҚиҰҒдёҖзҺҜ гҖӮ еҲҶжӢҶдёҠеёӮжңүжңӣдҝғиҝӣдјҳиҙЁдјҒдёҡжҠ•иһҚиө„ пјҢ жӣҙеҘҪжңҚеҠЎе®һдҪ“з»ҸжөҺпјӣиҖҢејәеҢ–зӣ‘з®Ў пјҢ дёҘжү“еҝҪжӮ ејҸеҲҶжӢҶ пјҢ еҸҜжңүж•ҲйҒҸеҲ¶дёҠеёӮе…¬еҸёеҲ©з”ЁеҲҶжӢҶдёҠеёӮиҝӣиЎҢиҙўеҠЎйҖ еҒҮгҖҒз©әеЈізӮ’дҪңгҖҒе…іиҒ”дәӨжҳ“е’ҢеҲ©зӣҠиҫ“йҖҒзӯүдёҚиүҜзҺ°иұЎ гҖӮ

гҖҖгҖҖеҲҶжӢҶдёҠеёӮжқЎд»¶жҳҺзЎ®

гҖҖгҖҖгҖҠиӢҘ干规е®ҡгҖӢдё»иҰҒжҳҺзЎ®д»ҘдёӢеҶ…е®№пјҡдёҖжҳҜжҳҺзЎ®еҲҶжӢҶжқЎд»¶ гҖӮ дёәдҝқйҡңдёҠеёӮе…¬еҸёеҲҶжӢҶеҗҺе…·еӨҮзӢ¬з«ӢдёҠеёӮең°дҪҚ пјҢ иҰҒжұӮдёҠеёӮе…¬еҸёе…·еӨҮдёҖе®ҡзҡ„зӣҲеҲ©иғҪеҠӣе’Ң规иҢғиҝҗдҪңж°ҙе№і пјҢ еҲҶжӢҶеҗҺжҜҚе…¬еҸёдёҺеӯҗе…¬еҸёз¬ҰеҗҲиҜҒзӣ‘дјҡгҖҒиҜҒеҲёдәӨжҳ“жүҖе…ідәҺзӢ¬з«ӢжҖ§зҡ„еҹәжң¬и§„е®ҡпјӣдәҢжҳҜ规иҢғеҲҶжӢҶжөҒзЁӢ гҖӮ дёҠеёӮе…¬еҸёеҲҶжӢҶеә”еҸҠж—¶жҠ«йңІдҝЎжҒҜ пјҢ 并з»Ҹи‘ЈдәӢдјҡгҖҒиӮЎдёңеӨ§дјҡе®Ўи®®йҖҡиҝҮ пјҢ еӯҗе…¬еҸёеҸ‘иЎҢдёҠеёӮйЎ»еұҘиЎҢйҰ–еҸ‘дёҠеёӮжҲ–йҮҚз»„дёҠеёӮзЁӢеәҸпјӣдёүжҳҜејәеҢ–дёӯд»Ӣжңәжһ„иҒҢиҙЈ гҖӮ иҰҒжұӮдёҠеёӮе…¬еҸёиҒҳиҜ·зӢ¬з«ӢиҙўеҠЎйЎҫй—®гҖҒеҫӢеёҲдәӢеҠЎжүҖгҖҒдјҡи®ЎеёҲдәӢеҠЎжүҖзӯүдёӯд»Ӣжңәжһ„е°ұеҲҶжӢҶжҳҜеҗҰеҗҲ规зӯүеҸ‘иЎЁж„Ҹи§Ғ пјҢ зӢ¬з«ӢиҙўеҠЎйЎҫй—®иҝҳеә”еҜ№еҲҶжӢҶеҗҺзҡ„дёҠеёӮе…¬еҸёжҢҒз»ӯзқЈеҜј гҖӮ

гҖҖгҖҖд»ҺгҖҠиӢҘ干规е®ҡгҖӢзңӢ пјҢ дёҠеёӮе…¬еҸёеҲҶжӢҶжҳҜжҢҮдёҠеёӮе…¬еҸёе°ҶйғЁеҲҶдёҡеҠЎжҲ–иө„дә§ пјҢ д»Ҙе…¶зӣҙжҺҘжҲ–й—ҙжҺҘжҺ§еҲ¶зҡ„еӯҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°жүҖеұһеӯҗе…¬еҸёпјүзҡ„еҪўејҸ пјҢ еңЁеўғеҶ…иҜҒеҲёеёӮеңәйҰ–ж¬Ўе…¬ејҖеҸ‘иЎҢиӮЎзҘЁдёҠеёӮжҲ–е®һзҺ°йҮҚз»„дёҠеёӮзҡ„иЎҢдёә гҖӮ

гҖҖгҖҖдёҠеёӮе…¬еҸёеҲҶжӢҶеҺҹеҲҷдёҠеә”еҪ“еҗҢж—¶ж»Ўи¶ід»ҘдёӢжқЎд»¶пјҡдёҠеёӮе…¬еҸёиӮЎзҘЁеўғеҶ…дёҠеёӮе·Іж»Ў3е№ҙ гҖӮ дёҠеёӮе…¬еҸёжңҖиҝ‘3дёӘдјҡи®Ўе№ҙеәҰиҝһз»ӯзӣҲеҲ© пјҢ дё”жңҖиҝ‘3дёӘдјҡи®Ўе№ҙеәҰжүЈйҷӨжҢүжқғзӣҠдә«жңүзҡ„жӢҹеҲҶжӢҶжүҖеұһеӯҗе…¬еҸёзҡ„еҮҖеҲ©ж¶ҰеҗҺ пјҢ еҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶ҰзҙҜи®ЎдёҚдҪҺдәҺ6дәҝе…ғдәәж°‘еёҒпјҲжң¬и§„е®ҡжүҖз§°еҮҖеҲ©ж¶Ұд»ҘжүЈйҷӨйқһз»ҸеёёжҖ§жҚҹзӣҠеүҚеҗҺеӯ°дҪҺеҖји®Ўз®—пјү гҖӮ

гҖҖгҖҖдёҠеёӮе…¬еҸёжңҖиҝ‘1дёӘдјҡи®Ўе№ҙеәҰеҗҲ并жҠҘиЎЁдёӯжҢүжқғзӣҠдә«жңүзҡ„жӢҹеҲҶжӢҶжүҖеұһеӯҗе…¬еҸёзҡ„еҮҖеҲ©ж¶ҰдёҚеҫ—и¶…иҝҮеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұзҡ„50пј…пјӣдёҠеёӮе…¬еҸёжңҖиҝ‘1дёӘдјҡи®Ўе№ҙеәҰеҗҲ并жҠҘиЎЁдёӯжҢүжқғзӣҠдә«жңүзҡ„жӢҹеҲҶжӢҶжүҖеұһеӯҗе…¬еҸёеҮҖиө„дә§дёҚеҫ—и¶…иҝҮеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖиө„дә§зҡ„30пј… гҖӮ

гҖҖгҖҖдёҠеёӮе…¬еҸёдёҚеӯҳеңЁиө„йҮ‘гҖҒиө„дә§иў«жҺ§иӮЎиӮЎдёңгҖҒе®һйҷ…жҺ§еҲ¶дәәеҸҠе…¶е…іиҒ”ж–№еҚ з”Ёзҡ„жғ…еҪў пјҢ жҲ–е…¶д»–жҚҹе®іе…¬еҸёеҲ©зӣҠзҡ„йҮҚеӨ§е…іиҒ”дәӨжҳ“ гҖӮ дёҠеёӮе…¬еҸёеҸҠе…¶жҺ§иӮЎиӮЎдёңгҖҒе®һйҷ…жҺ§еҲ¶дәәжңҖиҝ‘36дёӘжңҲеҶ…жңӘеҸ—еҲ°иҝҮдёӯеӣҪиҜҒзӣ‘дјҡзҡ„иЎҢж”ҝеӨ„зҪҡпјӣдёҠеёӮе…¬еҸёеҸҠе…¶жҺ§иӮЎиӮЎдёңгҖҒе®һйҷ…жҺ§еҲ¶дәәжңҖиҝ‘12дёӘжңҲеҶ…жңӘеҸ—еҲ°иҝҮиҜҒеҲёдәӨжҳ“жүҖзҡ„е…¬ејҖи°ҙиҙЈ гҖӮ дёҠеёӮе…¬еҸёжңҖиҝ‘дёҖе№ҙеҸҠдёҖжңҹиҙўеҠЎдјҡи®ЎжҠҘе‘Ҡиў«жіЁеҶҢдјҡи®ЎеёҲеҮәе…·ж— дҝқз•ҷж„Ҹи§Ғе®Ўи®ЎжҠҘе‘Ҡ гҖӮ

гҖҖгҖҖдёҠеёӮе…¬еҸёжңҖиҝ‘3дёӘдјҡи®Ўе№ҙеәҰеҶ…еҸ‘иЎҢиӮЎд»ҪеҸҠеӢҹйӣҶиө„йҮ‘жҠ•еҗ‘зҡ„дёҡеҠЎе’Ңиө„дә§ пјҢ дёҚеҫ—дҪңдёәжӢҹеҲҶжӢҶжүҖеұһеӯҗе…¬еҸёзҡ„дё»иҰҒдёҡеҠЎе’Ңиө„дә§ пјҢ дҪҶжӢҹеҲҶжӢҶжүҖеұһеӯҗе…¬еҸёжңҖиҝ‘3дёӘдјҡи®Ўе№ҙеәҰдҪҝз”ЁеӢҹйӣҶиө„йҮ‘еҗҲи®ЎдёҚи¶…иҝҮе…¶еҮҖиө„дә§10%зҡ„йҷӨеӨ–пјӣдёҠеёӮе…¬еҸёжңҖиҝ‘3дёӘдјҡи®Ўе№ҙеәҰеҶ…йҖҡиҝҮйҮҚеӨ§иө„дә§йҮҚз»„иҙӯд№°зҡ„дёҡеҠЎе’Ңиө„дә§ пјҢ дёҚеҫ—дҪңдёәжӢҹеҲҶжӢҶжүҖеұһеӯҗе…¬еҸёзҡ„дё»иҰҒдёҡеҠЎе’Ңиө„дә§ гҖӮ жүҖеұһеӯҗе…¬еҸёдё»иҰҒд»ҺдәӢйҮ‘иһҚдёҡеҠЎзҡ„ пјҢ дёҠеёӮе…¬еҸёдёҚеҫ—еҲҶжӢҶиҜҘеӯҗе…¬еҸёдёҠеёӮ гҖӮ

гҖҖгҖҖдёҠеёӮе…¬еҸёи‘ЈдәӢгҖҒй«ҳзә§з®ЎзҗҶдәәе‘ҳеҸҠе…¶е…іиҒ”ж–№жҢҒжңүжӢҹеҲҶжӢҶжүҖеұһеӯҗе…¬еҸёзҡ„иӮЎд»Ҫ пјҢ еҗҲи®ЎдёҚеҫ—и¶…иҝҮжүҖеұһеӯҗе…¬еҸёеҲҶжӢҶдёҠеёӮеүҚжҖ»иӮЎжң¬зҡ„10пј…пјӣдёҠеёӮе…¬еҸёжӢҹеҲҶжӢҶжүҖеұһеӯҗе…¬еҸёи‘ЈдәӢгҖҒй«ҳзә§з®ЎзҗҶдәәе‘ҳеҸҠе…¶е…іиҒ”ж–№жҢҒжңүжӢҹеҲҶжӢҶжүҖеұһеӯҗе…¬еҸёзҡ„иӮЎд»Ҫ пјҢ еҗҲи®ЎдёҚеҫ—и¶…иҝҮжүҖеұһеӯҗе…¬еҸёеҲҶжӢҶдёҠеёӮеүҚжҖ»иӮЎжң¬зҡ„30% гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жҷәзұійҷӨиҸҢеҠ ж№ҝеҷЁ1SдёҠеёӮпјҡ99%зҙ«еӨ–зҒӯиҸҢ+OLEDеұҸ幕

- иҪҰ家еҸ·в–ІжңүжңӣеңЁе№ҙеә•д№ӢеүҚдёҠеёӮ2021ж¬ҫе®қ马4зі»ж•һзҜ·иҪҰеһӢжңҖж–°и°Қз…§жӣқе…ү

- гҖҗ家жңүжұҪиҪҰгҖ‘еҸҜжғңжңүеҮ дёӘй—®йўҳжІЎжңүеј•иө·йҮҚи§ҶпјҒпјҢжң¬з”°еӨ§дә”еә§вҖңзңҹйҰҷд»ЈиЎЁвҖқж”№ж¬ҫдёҠеёӮ

- з»ҸжөҺж—ҘжҠҘпјҡеҚҺдёәе®ҢжҲҗдёӯеӣҪдјҳжғ иҙ·ж¬ҫеҗҲдҪңйЎ№зӣ®вҖ”вҖ”вҖңжҷәж…§еЎһеҶ…еҠ е°”вҖқеҠ©еҠӣеЎһж”ҝеәңдёҫиЎҢйҰ–ж¬ЎиҝңзЁӢеҶ…йҳҒдјҡи®®

- гҖҢеӨ©жһҒзҪ‘гҖҚSEжңҖеҝ«жҲ–еңЁжң¬е‘ЁдёҠеёӮпјҢ2020ж¬ҫiPhone

- еҺҶд№…ејҘж–° е®һеҠӣйҮҚиўӯ е…Ёж–°зҪ—жҠҖG102第дәҢд»ЈжёёжҲҸйј ж ҮдёҠеёӮж•ҙиЈ…еҫ…жҲҳ

- гҖҺиҝ”иҝҳгҖҸж№–еҢ—пјҡе·ІжңүйҖҫ500дёҮдәәи·ЁеҢәеҹҹеӨ–еҮәиҝ”еІ—

- з”өиҪҰд№Ӣ家■GS4 PHEV зәҜз”өз»ӯиҲӘ 61km 4 жңҲ 16 ж—ҘдёҠеёӮпјҢе…Ёж–°дј зҘә

- [жұҪиҪҰд№Ӣ家]еҗҚзҲөHSж–°иҪҰеһӢе°ҶдәҺ4жңҲд»ҪдёҠеёӮпјҢжҚўз”өеӯҗжҢЎжқҶ

- е°Ҹиңңз–ҜжұҪиҪҰпјҡPLUSиҚЈиҖҖе…ЁжҒҜзүҲдёҠеёӮ дә«2дёҮе…ғиҙӯиҪҰдјҳжғ е®һйҷ…е”®д»·9.28дёҮе…ғпјҢиҚЈеЁҒi6