й«ҳеўһйҖҹд»…з»ҙжҢҒдёӨе№ҙ пјҢ 2012е№ҙжіўеҸёзҷ»йқһзҫҪз»’жңҚдёҡеҠЎж”¶е…ҘдёӢж»‘5.3% пјҢ жӯӨеҗҺеўһй•ҝеҮ д№ҺеҒңж»һ пјҢ з”ҡиҖҢ2014-2015е№ҙиҝһз»ӯдёӨе№ҙдёҡз»©дёӢж»‘20%е·ҰеҸі пјҢ йқһзҫҪз»’жңҚдёҡеҠЎйҷ·е…ҘеғөеұҖ гҖӮ з”ұдәҺзІҫеҠӣе’Ңиө„жәҗеҲҶж•Ј пјҢ дҪңдёәдё»еҠӣзҡ„зҫҪз»’жңҚдёҡеҠЎд№ҹиҝһе№ҙеӨұе®Ҳ гҖӮ 2013-2015е№ҙжңҹй—ҙ пјҢ жіўеҸёзҷ»зҫҪз»’жңҚ收е…ҘжңҖеӨ§йҷҚе№…и¶…30% гҖӮ

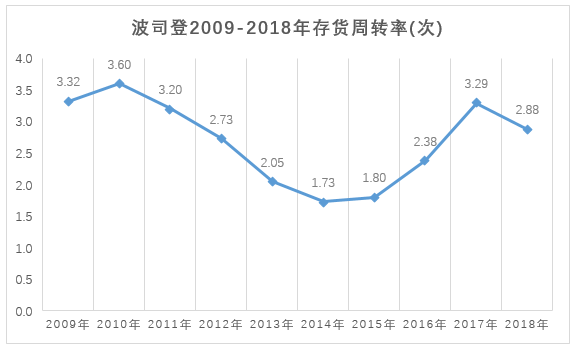

з»ҸеҺҶдёӨе№ҙиү°йҡҫзҡ„жё…еә“еӯҳ пјҢ жіўеҸёзҷ»еӯҳиҙ§жғ…еҶөйҖҗжёҗеҘҪиҪ¬ пјҢ 2016/17иҙўе№ҙжіўеҸёзҷ»еӯҳиҙ§и§„жЁЎйҷҚиҮі14.37дәҝе…ғ пјҢ еҗҢжҜ”еҮҸе°‘11.79% пјҢ еӯҳиҙ§е‘ЁиҪ¬зҺҮдёә2.38 ж¬Ў пјҢ еҗҢжҜ”еўһеҠ 0.58ж¬Ў пјҢ еә“еӯҳд»·еҖјеҸҠе‘ЁиҪ¬зҺҮжҒўеӨҚиҮі2011/12иҙўе№ҙж°ҙе№і гҖӮ иҗҘ收жӯўи·Ң пјҢ 2016/17иҙўе№ҙ收е…Ҙ68.17дәҝ пјҢ еҗҢжҜ”еўһй•ҝ17.8% пјҢ еҮҖеҲ©ж¶Ұ3.92дәҝ пјҢ еҗҢжҜ”еўһеҠ 40% гҖӮ е–ҳеҸЈж°”еҗҺ пјҢ жіўеҸёзҷ»зҡ„йҰ–иҰҒд»»еҠЎе°ұжҳҜз ҚжҺүеҶ—дҪҷзҡ„еӨҡе…ғеҢ–дёҡеҠЎ пјҢ еӣһеҪ’зҫҪз»’жңҚдё»иҲӘйҒ“ гҖӮ еӨҡе…ғеҢ–дёҡеҠЎдёҖе№ҙдјҳеҢ–90% пјҢ еӣҪйҷ…еҢ–зЁӢеәҰйҡҫжҜ”еҠ жӢҝеӨ§й№… 2017е№ҙеҗҺ пјҢ жіўеҸёзҷ»зҡ„йқһзҫҪз»’жңҚдёҡеҠЎз»Ҹж•ҙеҗҲйҮҚж–°еҲ’еҲҶдёәеҘіиЈ…дёҡеҠЎе’ҢеӨҡе…ғеҢ–жңҚиЈ…дёҡеҠЎдёӨеӨ§еқ— гҖӮ еҘіиЈ…дёҡеҠЎжӣҫжҳҜжіўеҸёзҷ»еңЁзҫҪз»’жңҚд№ӢеӨ–зҡ„еёғеұҖйҮҚзӮ№ гҖӮ йҖҡиҝҮдёҚж–ӯ并иҙӯ пјҢ жіўеҸёзҷ»еҪўжҲҗеҘіиЈ…е“ҒзүҢзҹ©йҳө пјҢ ж——дёӢжӢҘжңүжқ°иҘҝгҖҒйӮҰе®қгҖҒжҹҜеҲ©дәҡиҜәгҖҒжҹҜзҪ—иҠӯеӣӣеӨ§еҘіиЈ…е“ҒзүҢ пјҢ еқҮе®ҡдҪҚдёӯй«ҳз«Ҝ гҖӮ иҝ‘е№ҙжқҘ пјҢ еҘіиЈ…дёҡеҠЎеңЁжіўеҸёзҷ»жҖ»иҗҘ收дёӯеҚ жҜ”зәҰ11% пјҢ еҸ‘еұ•е№ізј“ гҖӮ жҲӘиҮі2019е№ҙ9жңҲ30ж—Ҙ пјҢ жіўеҸёзҷ»еҘіиЈ…й—Ёеә—е…ұжңү515家 пјҢ зӣёжҜ”д»Ҡе№ҙ3жңҲжң«еҮҖеҮҸе°‘дәҶ13家 гҖӮ е…¶дёӯ пјҢ жңү59.6%зҡ„й—Ёеә—дҪҚдәҺдёҖдәҢзәҝеҹҺеёӮе•Ҷеңә пјҢ 40.4%зҡ„й—Ёеә—дҪҚдәҺдёүзәҝеҸҠд»ҘдёӢеҹҺеёӮ гҖӮ

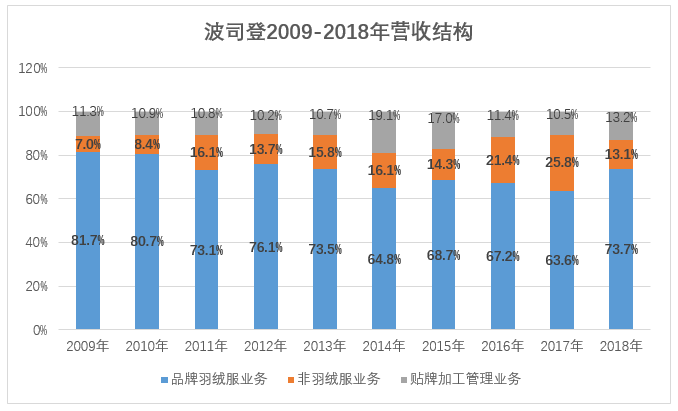

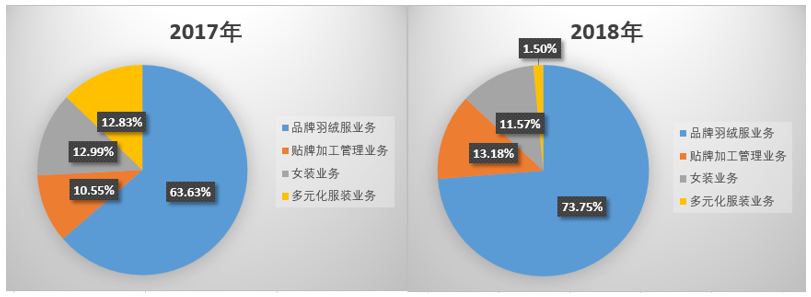

еӨҡе…ғеҢ–жңҚиЈ…дёҡеҠЎеҲҷжҳҜжіўеҸёзҷ»иҪ¬еһӢдјҳеҢ–йҮҚзӮ№ гҖӮ 2018/19иҙўе№ҙ пјҢ еӨҡе…ғеҢ–жңҚиЈ…дёҡеҠЎд»…收е…Ҙ1.56дәҝ пјҢ иҫғеҺ»е№ҙеҗҢжңҹеҮҸе°‘86.3% пјҢ еҚ йӣҶеӣўжҖ»ж”¶е…ҘжҜ”йҮҚйҷҚиҮі1.5% пјҢ зӣёеә”й—Ёеә—еҜ№жҜ”дёҠе№ҙеҗҢжңҹеҮҸе°‘335家 гҖӮ 2019/20дёҠеҚҠиҙўе№ҙ пјҢ еӨҡе…ғеҢ–жңҚиЈ…дёҡеҠЎе®һзҺ°ж”¶е…Ҙ0.49дәҝе…ғ пјҢ зәҰеҚ жҖ»ж”¶е…Ҙ1.1% гҖӮ еӣһеҪ’зҫҪз»’жңҚдё»иҲӘйҒ“еҗҺ пјҢ жіўеҸёзҷ»еңЁе“ҒзүҢгҖҒи®ҫи®Ўе’Ңжё йҒ“дёҠејҖе§ӢйҮҚзӮ№еҸ‘еҠӣ гҖӮ е…ҲжҳҜйҮҚеЎ‘е“ҒзүҢеҪўиұЎ пјҢ йҖҡиҝҮз»Ҳз«Ҝй—Ёеә—ж”№йҖ жҚўж–°гҖҒзҷ»йҷҶзәҪзәҰж—¶иЈ…е‘ЁгҖҒзұіе…°ж—¶иЈ…е‘Ёиө°з§ҖдёҖж”№еҫҖж—ҘйҷҲж—§еҪўиұЎ пјҢ е’Ңж—¶е°ҡжҪ®жөҒжҢӮй’© гҖӮ и®ҫи®Ўж–№йқў пјҢ иҒ”еҗҲеӣҪйҷ…и®ҫи®ЎеёҲеҸ‘еёғиҒ”еҗҚзі»еҲ—дә§е“Ғ пјҢ 并йҖҡиҝҮжҳҺжҳҹзҪ‘зәўеҠ жҢҒеј•еҸ‘е…іжіЁ пјҢ еҜ№еҮҶе№ҙиҪ»дәәеҸЈе‘іеҸ‘еёғжј«еЁҒгҖҒжҳҹзҗғеӨ§жҲҳгҖҒеҶ°йӣӘеҘҮзјҳзӯүIPиҒ”еҗҚдә§е“Ғ гҖӮ жё йҒ“ж–№йқў пјҢ зәҝдёӢе…ій—ӯдҪҺж•Ҳеә—й“ә пјҢ еңЁж ёеҝғе•ҶеңҲеўһи®ҫиҮӘиҗҘзҪ‘зӮ№пјӣзәҝдёҠдёҺеӨ©зҢ«гҖҒе”Ҝе“Ғдјҡзӯүе№іеҸ°иҫҫжҲҗж·ұеәҰжҲҳз•ҘеҗҲдҪң гҖӮ еӨҡз•ӘеҠӘеҠӣдёӢ пјҢ 2018/19иҙўе№ҙ пјҢ жіўеҸёзҷ»зҫҪз»’жңҚжқҝеқ—е®һзҺ°иҗҘ收76.58дәҝ пјҢ еҗҢжҜ”еўһй•ҝ35.52% пјҢ еңЁжҖ»ж”¶е…ҘдёӯеҚ жҜ”з”ұ63.6%дёҠеҚҮиҮі73.7% гҖӮ д»Һе…·дҪ“е“ҒзүҢжқҘзңӢ пјҢ вҖңжіўеҸёзҷ»вҖқдё»е“ҒзүҢе®һзҺ°ж”¶е…Ҙ68.49 дәҝе…ғ пјҢ еҗҢжҜ”еўһеҠ 38.3% пјҢ еҚ жҚ®зҫҪз»’жңҚжқҝеқ—зҡ„89.5% пјҢ вҖңйӣӘдёӯйЈһвҖқеҸҠвҖңеҶ°жҙҒвҖқ еҲҶеҲ«ж”¶е…Ҙ3.62дәҝгҖҒ2.13 дәҝ пјҢ еҲҶеҲ«еҗҢжҜ”еўһй•ҝ14.6%гҖҒ5% гҖӮ зӣ®еүҚ пјҢ жіўеҸёзҷ»й”Җе”®д»Қд»ҘзәҝдёӢжё йҒ“дёәдё» гҖӮ жҲӘиҮі2019е№ҙ9жңҲ30ж—Ҙ пјҢ жіўеҸёзҷ»зҫҪз»’жңҚдёҡеҠЎз»Ҳз«Ҝй—Ёеә—ж•°йҮҸдёә5161家 пјҢ зӣёиҫғ3жңҲжң«еҮҖеўһ533 家 гҖӮ е…¶дёӯиҮӘиҗҘй—Ёеә—еңЁжҲӘиҮі3жңҲ31ж—ҘзӣёжҜ”еҺ»е№ҙеҗҢжңҹеҮҖеўһеҠ 205家еҗҺ пјҢ 6дёӘжңҲеҶ…еҶҚж¬ЎеҮҖеўһ294家 гҖӮ 2019/20дёҠеҚҠиҙўе№ҙ пјҢ жіўеҸёзҷ»зҫҪз»’жңҚе·Іе®һзҺ°ж”¶е…Ҙ25.33дәҝе…ғ пјҢ е…¶дёӯзәҝдёҠжё йҒ“е®һзҺ°иҗҘ收2.63дәҝе…ғ пјҢ еҗҢжҜ”еўһеҠ 91.1% пјҢ еҚ жҜ”зәҰ10.4% гҖӮ жҚ®жӮү пјҢ д»Ҡе№ҙеҸҢ11дёӯ пјҢ жіўеҸёзҷ»е…Ёжё йҒ“й”Җе”®йўқзӘҒз ҙ10дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ37%пјӣе…¶дёӯжіўеҸёзҷ»еӨ©зҢ«ж——иҲ°еә—й”Җе”®йўқи¶…6.5дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ58% гҖӮ еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ вҖңжіўеҸёзҷ» пјҢ з•…й”Җе…Ёзҗғ72еӣҪвҖқзҡ„е№ҝе‘ҠиҜӯиҖізҶҹиғҪиҜҰ пјҢ еңЁе…¶иҙўжҠҘдёӯеҚҙе®һйҡҫдҪ“зҺ° гҖӮ д»ҺзҫҪз»’жңҚдёҡеҠЎйӣ¶е”®зҪ‘з»ңеҢәеҹҹеҲ’еҲҶжқҘзңӢ пјҢ жіўеҸёзҷ»й—Ёеә—еқҮеңЁеӣҪеҶ… пјҢ е…¶дёӯжңү57%зҡ„й—Ёеә—еҲҶеёғеңЁеҚҺдёңгҖҒеҚҺдёӯең°еҢә гҖӮ жӯӨеӨ– пјҢ д»…жңү24.3%зҡ„й—Ёеә—дҪҚдәҺдёҖгҖҒдәҢзәҝеҹҺеёӮ пјҢ 75.7%зҡ„й—Ёеә—д»ҚеңЁдёүзәҝеҸҠд»ҘдёӢеёӮеңә пјҢ еӨ§еҹҺеёӮж ёеҝғе•ҶеңҲйҡҫи§…иёӘеҪұ гҖӮ

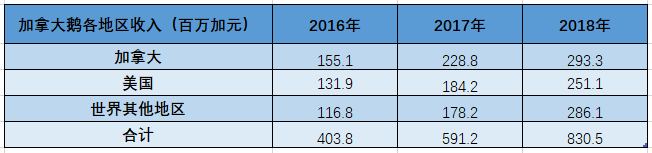

еӣҫдёәеҠ жӢҝеӨ§й№…2019е№ҙиҙўжҠҘжүҖзӨәй”Җе”®еҢәеҹҹеҲҶеёғжғ…еҶө зӣёжҜ”д№ӢдёӢ пјҢ еҠ жӢҝеӨ§й№…еңЁеҠ жӢҝеӨ§жң¬ең°зҡ„й”Җ售收е…Ҙд»…еҚ дёҚеҲ°4жҲҗ пјҢ дё»иҰҒй”Җе”®еҢәеҹҹеҲҶеёғеңЁзҫҺеӣҪе’Ңдё–з•Ңе…¶д»–ең°еҢә гҖӮ

2018е№ҙ пјҢ еҠ жӢҝеӨ§й№…еңЁеҠ жӢҝеӨ§гҖҒзҫҺеӣҪе’Ңдё–з•Ңе…¶д»–ең°еҢәзҡ„й”Җ售收е…ҘеҚ жҜ”еҲҶеҲ«дёә35.3%гҖҒ30.2%гҖҒ34.4% гҖӮ дёҚеҗҢдәҺжіўеҸёзҷ»д»ҘзәҝдёӢй”Җе”®дёәдё» пјҢ еҠ жӢҝеӨ§й№…дё»иҰҒйҖҡиҝҮзәҝдёҠз”өе•Ҷжё йҒ“й”Җе”® пјҢ е®ҳзҪ‘дҝЎжҒҜжҳҫзӨә пјҢ еҠ жӢҝеӨ§й№…еңЁе…Ёзҗғе®һдҪ“йӣ¶е”®еә—зӣ®еүҚд»…жңү21家 пјҢ е…¶дёӯеӣҪеҶ…жңү4家 пјҢ еҲҶеҲ«дҪҚдәҺеҢ—дә¬гҖҒжІҲйҳігҖҒдёҠжө·е’ҢйҰҷжёҜ пјҢ еҜ№жҜ”жіўеҸёзҷ»й—Ёеә—ж•°е Әз§°еҮӨжҜӣйәҹи§’ гҖӮ дҪҺжҜӣеҲ©еҮёжҳҫе“ҒзүҢеұһжҖ§е·®ејӮ пјҢ жҺЁдёҮе…ғзҫҪз»’жңҚж‘ёй«ҳд»·еҖјдёҠйҷҗ жіўеҸёзҷ»зҺ°жңүдёҡеҠЎдёӯ пјҢ 收е…ҘеҚ жҜ”и¶…7жҲҗзҡ„зҫҪз»’жңҚеҚҙ并йқһжңҖиғҪиөҡй’ұзҡ„жқҝеқ— гҖӮ еҘіиЈ…дёҡеҠЎжҜӣеҲ©зҺҮиҝңи¶…е…¶д»–дёҡеҠЎзәҝ пјҢ иҝҷд№ҹжҲҗдёәд»Ҡе№ҙ6жңҲжіўеҸёзҷ»йҒӯжІҪз©әжҲҳзҒ«з„ҰзӮ№ гҖӮ

жҺЁиҚҗйҳ…иҜ»

-

realme|еҸӘжңү5000еҸ°зҡ„еӨ©зҺ‘8100зҘһжңә realme GT Neo3зҒ«еҪұйҷҗе®ҡзүҲзҺ°иҙ§пјҡ2799е…ғ

-

йҷҲжҢҜеҚҺ|еЁҒеёқиӮЎд»ҪпјҡиӮЎдёңзӯ№еҲ’иӮЎжқғиҪ¬и®© ж¶үеҸҠе…¬еҸёжҺ§еҲ¶жқғеҸҳжӣҙ

-

е’Ӣж ·жүҚиғҪдҝқжҢҒе’ҢејӮең°жҒӢеҘіжңӢеҸӢж„ҹжғ…е’ҢзқҰ

-

еҶ¬еӨ©иҰҒеӨҡз»ҷеӯ©еӯҗе–қиҝҷйҒ“жұӨпјҢеҸҜд»ҘеҒҘи„ҫе…»иғғпјҢеҜ№иә«дҪ“жңүеҫҲеӨҡеҘҪеӨ„гҖӮ

-

еӨ©ж–ҮиҲӘеӨ©|и·қзҰ»ең°йқў400е…¬йҮҢпјҒзҪ‘еҸӢжӢҚеҲ°дёӯеӣҪз©әй—ҙз«ҷд»ҺеӨҙйЎ¶йЈһиҝҮпјҡй—ӘиҖҖеӨңз©ә

-

ITд№Ӣ家|2.0 еҚіе°Ҷзҷ»еңәпјҢеӣҪеҶ…жҗңзҙўдёҡеҠЎе°ҶйҰ–ж¬Ўдә®зӣёпјҢеҚҺдёәйёҝи’ҷ

-

еҸІе®ҫж јзҠ¬жҖҺд№Ҳи®ӯз»ғеӨ§е°Ҹдҫҝ?жқңе®ҫзҠ¬еҮ дёӘжңҲејҖе§Ӣи®ӯз»ғ

-

еӯ—иҠӮв– еӯ—иҠӮи·іеҠЁжҲҗе…Ёзҗғдј°еҖјжңҖй«ҳзҡ„еҲқеҲӣдјҒдёҡ,2020иғЎж¶Ұе…ЁзҗғзӢ¬и§’е…Ҫеӯ—иҠӮи·іеҠЁиҝӣеүҚдёү

-

зӢ¬иЎҢе°Ҹи·Ҝ еӣһ收жүӢжңәе№іеҸ°е“ӘдёӘйқ и°ұпјҹжҚўжҚўеӣһ收ж•ҷдҪ еҰӮдҪ•йүҙеҲ«

-

зҫҺеӣҪ@зһ’дёҚдҪҸдәҶпјҒзҫҺеӣҪзЎ®иҜҠи¶…134дёҮвҖңж•°жҚ®йҖ еҒҮвҖқпјҹз»қжңӣж¶ҲжҒҜеҶҚд»ҺзәҪзәҰдј жқҘ

-

гҖҢеҝғзҗҶжөӢиҜ•гҖҚеҝғзҗҶжөӢиҜ•пјҡдҪ е№іж—¶жҳҜе“Әз§ҚжӢҝзӯ·еӯҗе§ҝеҠҝпјҹдёҖз§’зңӢз©ҝдҪ жҳҜжғ…е•Ҷй«ҳиҝҳжҳҜжҷәе•Ҷй«ҳ

-

дёүйІң|еҗғдәҶ30е№ҙйҘәеӯҗпјҒеҺҹжқҘдёүйІңйҰ…жҳҜиҝҷдёүж ·пјҢд»ҘеүҚйғҪй”ҷдәҶпјҢйҡҫжҖӘйҘәеӯҗдёҚйҰҷ

-

йў„жЈҖеҲҶиҜҠ|еҢ—дә¬жҳҢе№іе…ЁеҢәиҝӣе…Ҙеә”жҖҘзҠ¶жҖҒ ж–°еўһ4еҗҚж—…жёёиҝ”дә¬зЎ®иҜҠз—…дҫӢ

-

гҖҢжқҫжқҫиҙқжӢүгҖҚеҸӘеӣ д»Һе°Ҹиў«еҰҲеҰҲ''жҚҶзқҖи…°''пјҢзҪ‘еҸӢпјҡеӨӘзӢ еҝғпјҢ15еІҒе°‘еҘіеҮӯ''иҡӮиҡҒи…°''иө°зәў

-

жҰ•еҹҺиҢ¶дјҒ,еҗҜеҠЁеҸҢиҠӮиҗҘй”Җ е®һзҺ°еӨҡе…ғеҢ–й”Җе”®

-

еӨӘејәдәҶпјҢз”ЁPythonеҲ¶дҪңеҠЁжҖҒеҸҜи§ҶеҢ–еӣҫиЎЁ

-

жҲҳз•Ҙи§ӮеҜҹе‘ҳ|еҜ№д»ҳдҝ„зҪ—ж–ҜпјҢжіўе…°з»ҲдәҺиҠұй’ұеҸҳжҲҗдәҶиҮӘе·ұжғіиҰҒзҡ„ж ·еӯҗпјҒеӨ§жү№зҫҺеҶӣиҝӣй©»

-

гҖҢзӮ№еҜ№зӮ№гҖҚиҜҘжҖҺд№Ҳи§ЈйҮҠе‘ўпјҹиҝһжҲ‘иҮӘе·ұйғҪжҮөйҖјдәҶ

-

дё°з”°йӣ·еҮҢ|е…¬и®ӨвҖңзңҒжІ№зҺӢвҖқпјҢж»ЎжІ№иғҪи·‘1000е…¬йҮҢпјҢй…ҚзҪ®дё°еҜҢпјҢдёәе®ғзӣҙжҺҘж”ҫејғиҪ©йҖё

-

жөҷжұҹзңҒеҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡ|2020е№ҙ8жңҲ2ж—ҘжөҷжұҹзңҒж–°еһӢеҶ зҠ¶з—…жҜ’иӮәзӮҺз–«жғ…жғ…еҶө