12дёҮдәәе…іжіЁпјҒз–«жғ…дёӢең°дә§иЎҢдёҡзҡ„еҚұдёҺжңәпјҒ( дәҢ )

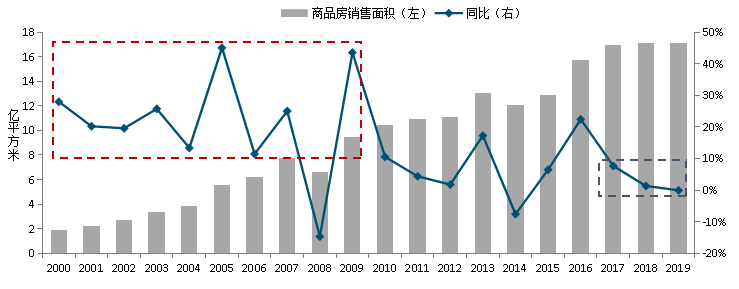

ж•°жҚ®жқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖ пјҢ CREISдёӯжҢҮж•°жҚ® еңЁж–°зҡ„еҪўеҠҝдёӢ пјҢ дјҒдёҡжҠ•иө„д»ҚиҰҒиҒҡз„ҰдәҺдёҖзәҝеҸҠдәҢзәҝжңүжҪңеҠӣзҡ„еӨ§дёӯеҹҺеёӮ пјҢ 并结еҗҲиҮӘе·ұзҡ„дә§е“ҒиғҪеҠӣ пјҢ йҖүжӢ©йҖӮеҗҲдәҺиҮӘе·ұзҡ„ең°еқ— гҖӮ еңЁжӢҝең°ж—¶е»әи®®дјҒдёҡйўқеӨ–иҖғиҷ‘еҮ дёӘеӣ зҙ пјҢ дёҖжҳҜең°ж–№ж”ҝеәңзҡ„жІ»зҗҶж°ҙе№і пјҢ д»Һиҝҷж¬Ўз–«жғ…зҲҶеҸ‘д№ӢеҗҺ пјҢ еҸҜд»ҘзңӢеҲ°дёӯйғЁең°еҢәзҡ„ж”ҝеәңжІ»зҗҶж°ҙе№іејұдәҺй•ҝдёүи§’е’ҢзҸ дёүи§’ гҖӮ еҗҢж—¶ пјҢ иҝҳиҰҒиҖғиҷ‘еҹҺеёӮзҡ„з»јеҗҲй…ҚеҘ— пјҢ жҜ”ж–№иҜҙдёҚд»…жҳҜж•ҷиӮІиҝҳжңүеҢ»з–— пјҢ еғҸжӯҰжұүж•ҷиӮІеҫҲеҘҪ пјҢ дҪҶжҳҜеҢ»з–—дёҚи¶і гҖӮ з»ҸиҝҮиҝҷдёҖиҪ®зҡ„з–«жғ…д№ӢеҗҺ пјҢ жүҖжңүзҡ„иҖҒзҷҫ姓еңЁиҖғиҷ‘иҙӯжҲҝзҡ„ж—¶еҖҷ пјҢ д№ҹдјҡиҖғиҷ‘иҝҷдёӘең°ж–№ж”ҝеәңзҡ„жІ»зҗҶж°ҙе№і пјҢ д»ҘеҸҠж•ҷиӮІгҖҒеҢ»з–—иҝҷдәӣз»јеҗҲй…ҚеҘ— пјҢ дјҒдёҡжӢҝең°ж—¶д№ҹиҰҒжҠҠиҝҷдәӣеӣ зҙ дҪңдёәйҮҚиҰҒзҡ„иҖғиҷ‘иҰҒзҙ гҖӮ зғӯзӮ№й—®йўҳи§Јзӯ” пјҲдёҖпјүз–«жғ…еҜ№жҲҝең°дә§иЎҢдёҡзҡ„еҪұе“Қжңүе“Әдәӣпјҹ дёӯжҢҮзү№йӮҖеҲёе•ҶеҲҶжһҗеёҲпјҡ еӣһйЎҫ2003е№ҙзҡ„SARSдәӢ件 пјҢ ж— и®әжҳҜејҖеҸ‘жҠ•иө„йўқгҖҒжҲҝеұӢж–°ејҖе·ҘгҖҒе•Ҷе“ҒжҲҝй”Җе”®йқўз§Ҝе’Ңд»·ж ј пјҢ еқҮеҸ—еҲ°дәҶдёҖе®ҡеҶІеҮ» гҖӮ еҗҺз»ӯдјҙйҡҸз–«жғ…еҫ—еҲ°жҺ§еҲ¶ пјҢ еёӮеңәйҖҗжӯҘжҒўеӨҚжӯЈеёё гҖӮ д»Һи°ғжҺ§ж”ҝзӯ–жқҘзңӢ пјҢ еҪ“еүҚеңЁз–«жғ…зҡ„еҶІеҮ»дёӢ пјҢ жҲҝең°дә§ж”ҝзӯ–еӯҳдјҳеҢ–з©әй—ҙ пјҢ дҪҶеҪ»еә•иҪ¬еҗ‘зҡ„еҸҜиғҪжҖ§иҫғе°Ҹ гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ еңЁең°ж–№ж”ҝеәңиҙўж”ҝеҺӢеҠӣеҠ еӨ§е’ҢдјҒдёҡй”Җе”®жүҝеҺӢзҡ„иғҢжҷҜдёӢ пјҢ еңҹең°дҫӣз»ҷиҠӮеҘҸе°ҶдјҡеҠ еӨ§ пјҢ иһҚиө„ж”ҝзӯ–дәҰдјҡжңүжүҖж”№е–„ гҖӮ з»јеҗҲжқҘзңӢ пјҢ е°Ҫз®ЎдәӢ件еҜ№жҲҝең°дә§жқҝеқ—еҝғзҗҶеұӮйқўеҪұе“ҚеҒҸиҙҹйқў пјҢ дҪҶе®һйҷ…й”Җе”®гҖҒд»·ж је’ҢжҠ•иө„зӯүж–№йқўзҡ„еҪұе“Қиҝҳжңүеҫ…и§ӮеҜҹ гҖӮ иӢҘз–«жғ…иғҪеӨҹжңүеәҸжҺ§еҲ¶ пјҢ еҸӮиҖғSARSеүҚеҗҺеҺҶеҸІз»ҸйӘҢ пјҢ зңҹе®һеҶІеҮ»жҲ–иҫғдёәзҹӯжҡӮ гҖӮ жӯӨж¬Ўз–«жғ…еҸ‘з”ҹеңЁ1-2жңҲ пјҢ иҖғиҷ‘еҲ°еӯЈиҠӮжҖ§еӣ зҙ е’ҢжҳҘиҠӮеҒҮжңҹеҪұе“Қ пјҢ ж•ҙдҪ“еҜ№е…Ёе№ҙеёӮеңәзҡ„иҫ№йҷ…еҪұе“ҚдҪңз”ЁзӣёеҜ№иҫғе°Ҹ пјҢ ең°дә§зҪ®дёҡйңҖжұӮе°ҡеӯҳ пјҢ дҪҶдјҡжңүжүҖ延еҗҺ гҖӮ йҷӨжӯӨд№ӢеӨ– пјҢ зҺ°йҳ¶ж®ө пјҢ зӨҫеҢәжңҚеҠЎе’Ңзү©дёҡз®ЎзҗҶи¶ҠжқҘи¶ҠдјҡеҪұе“ҚдјҒдёҡзҡ„е“ҒзүҢ пјҢ д№ҹдјҡжҲҗдёәжңӘжқҘиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘ гҖӮ в—ҶжҘјеёӮжүҖеӨ„йҳ¶ж®өд»ҘеҸҠж”ҝзӯ–и°ғжҺ§еҠӣеәҰдёҚеҗҢ пјҢ зӣ®еүҚеёӮеңәж•ҙдҪ“еӨ„еңЁи°ғж•ҙйҖҡйҒ“ еӣҫпјҡ2000е№ҙд»ҘжқҘе…ЁеӣҪе•Ҷе“ҒжҲҝй”Җе”®йқўз§ҜеҸҠеҗҢжҜ”еҸҳеҢ–иө°еҠҝ

жҺЁиҚҗйҳ…иҜ»

![[94еІҒиӢұеҘізҺӢе°ҶеӨҚе·Ҙ]94еІҒиӢұеҘізҺӢе°ҶеӨҚе·Ҙпјҡ10жңҲз»“жқҹжҡ‘еҒҮ йҮҚиҝ”зҷҪйҮ‘жұүе®«](https://img1.utuku.china.com/550x0/news/20200909/f055077c-3c46-41e4-b11b-ef7335484c02.jpg)

- еӣ°еўғе„ҝз«Ҙ@ж°‘ж”ҝйғЁпјҡ15зңҒд»Ҫж•‘еҠ©дҝқжҠӨ393еҗҚеӣ з–«жғ…еҪұе“ҚйҖ жҲҗзӣ‘жҠӨзјәеӨұзҡ„е„ҝз«Ҙ

- гҖҺзҺҜзҗғзҪ‘гҖҸеӣ вҖңиҝҷиҫҲеӯҗйғҪдёҚеҸҜиғҪжү“е·ҘвҖқиЁҖи®әиө°зәўзҡ„е‘Ёз«ӢйҪҗ家已жңүеҮ еҚҒ家公еҸёи°ҲеҗҲдҪң дәІеұһпјҡ2016е№ҙе°ұжңүе…¬еҸёеңЁе…іжіЁ

- #е‘Ёжҹҗ#вҖңиҝҷиҫҲеӯҗдёҚеҸҜиғҪжү“е·ҘвҖқзҡ„д»–д»ҠеӨ©еҮәзӢұ е®ҳж–№пјҡйҮҚзӮ№е…іжіЁ

- гҖҺдёҖеӯЈеәҰгҖҸдёҖеӯЈеәҰGDPж•°жҚ®жқҘдәҶ з–«жғ…жңӘдјӨз»ҸжөҺвҖңзӯӢйӘЁвҖқ

- #з–«жғ…йҳІжҺ§#гҖҗең°иҜ„зәҝгҖ‘еӨ©еәңзҪ‘иҜ„пјҡи®©ж°‘з”ҹжңҚеҠЎеңЁзҪ‘дёҠвҖңйҖҡвҖқиҒ”

- гҖҢзЎ®иҜҠз—…дҫӢгҖҚеӣҪ家еҚ«з”ҹеҒҘеә·е§”пјҡеҸҠж—¶жңүж•ҲеӨ„зҪ®иҒҡйӣҶжҖ§з–«жғ… йҳІжӯўз–«жғ…иҝӣдёҖжӯҘжү©ж•Ји”“延

- гҖҺй»‘йҫҷжұҹгҖҸй»‘йҫҷжұҹеҜ№з–«жғ…йҳІжҺ§дёҚеҠӣзҡ„18еҗҚе…ҡе‘ҳе№ІйғЁе’Ңе…¬иҒҢдәәе‘ҳиҝҪиҙЈй—®иҙЈ

- гҖҺз–«жғ…йҳІжҺ§гҖҸвҖң第дёҖйҒ“йҳІзәҝвҖқвҖ”вҖ”е…ЁеӣҪжө·е…ізҙҜи®ЎжҠ•е…ҘдёҖзәҝеҚ«жЈҖдәәе‘ҳи¶…27дёҮдәә

- гҖҺзҺҜзҗғзҪ‘гҖҸ马尔代еӨ«еҸ‘з”ҹжҒҗжҖ–иўӯеҮ»дәӢ件 жҲ‘дҪҝйҰҶжҸҗйҶ’еңЁй©¬дёӯеӣҪе…¬ж°‘еҜҶеҲҮе…іжіЁеҪ“ең°е®үе…ЁеҪўеҠҝ

- #еҢ—дә¬#иҝӣдёҖжӯҘж”ҜжҢҒдёӯе°Ҹеҫ®дјҒдёҡ еҢ—дә¬з–«жғ…еҮҸз§ҹж”ҝзӯ–延й•ҝ2дёӘжңҲ