е…Ёзҗғжҡҙи·ҢпјҢеҚұжңәиҝ«иҝ‘пјҒ( дәҢ )

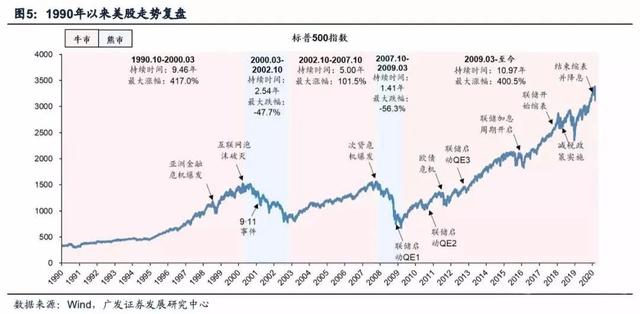

дёәдәҶеҫ—еҲ°жңҖе®қиҙөзҡ„зҺ°йҮ‘ пјҢ зҫҺеӣҪиӮЎеёӮеҸ‘з”ҹдәҶеӨ§и§„жЁЎзҡ„жҠӣе”®жөӘжҪ® пјҢ е…¶д»–еҮ д№ҺжүҖжңүиө„дә§д№ҹйғҪеңЁеҗҢж—¶еҸ‘з”ҹдәҶеӨ§и§„жЁЎзҡ„жҠӣе”®жөӘжҪ® пјҢ еҢ…жӢ¬й»„йҮ‘гҖҒзҷҪ银гҖҒеҺҹжІ№гҖҒй“ңвҖҰвҖҰиҝҷе°ұжҳҜ2008е№ҙйҮ‘иһҚеҚұжңә гҖӮеҪ“ж—¶ж•ҙдёӘзӨҫдјҡдҝЎиҙ·дј йҖ’й“ҫжқЎеӣ дёәйӣ·жӣје…„ејҹз ҙдә§иҖҢзӘҒ然еғөеҶ» пјҢ з”ұжӯӨеңЁйҮ‘иһҚеёӮеңәеҪўжҲҗжҖҘеү§зҡ„дҝЎз”Ёж”¶зј© пјҢ жүҖд»ҘжҲ‘з§°2008е№ҙзҡ„йҮ‘иһҚеҚұжңәеҸ«еҒҡвҖңдҝЎз”ЁеҶ°еҶ»вҖқеҚұжңә гҖӮгҖҺ03гҖҒзҫҺеӣҪеҰӮдҪ•д»Һ2008е№ҙеҚұжңәжіҘжҪӯдёӯзҲ¬еҮәзҡ„пјҹгҖҸжңүдәәеҸҜиғҪдјҡй—® пјҢ зҫҺиҒ”еӮЁе’ҢзҫҺеӣҪиҙўж”ҝйғЁдёәд»Җд№Ҳдјҡе…Ғи®ёйӣ·жӣје…„ејҹз ҙдә§иҝҷж ·зҡ„дәӢ件еҸ‘з”ҹпјҹ他们еҪ“然дёҚеёҢжңӣиҝҷж ·зҡ„дәӢ件еҸ‘з”ҹ гҖӮеңЁйӣ·жӣје…„ејҹз ҙдә§д№ӢеүҚзҡ„2008е№ҙ3жңҲд»Ҫ пјҢ е·Із»ҸжңүеҸҰеӨ–дёҖ家жҠ•иЎҢиҙқе°”ж–Ҝзҷ» пјҢ еҮ д№Һйқўдёҙе’Ңйӣ·жӣје…„ејҹдёҖж ·зҡ„й—®йўҳ пјҢ еңЁеҚіе°Ҷз ҙдә§д№Ӣйҷ… пјҢ еңЁзҫҺиҒ”еӮЁзҡ„е®үжҺ’дёӢ пјҢ иў«еҚ–иә«з»ҷдәҶеҪ“ж—¶зҡ„ж‘©ж №еӨ§йҖҡ银иЎҢ гҖӮе°ұеңЁйӣ·жӣје…„ејҹз ҙдә§зҡ„еүҚдёҖеӨ© пјҢ еҸҰеӨ–дёҖ家жҠ•иЎҢзҫҺжһ—иҜҒеҲёд№ҹжҳҜйҒӯйҒҮдәҶйӣ·жӣје…„ејҹдёҖж ·зҡ„й—®йўҳ пјҢ еҗҢж ·жҳҜеңЁзҫҺиҒ”еӮЁзҡ„е®үжҺ’дёӢ пјҢ еңЁз ҙдә§еүҚеӨ•иў«еҚ–иә«з»ҷдәҶзҫҺжҙІй“¶иЎҢ гҖӮ

йӣ·жӣје…„ејҹеңЁз ҙдә§еүҚеӨ• пјҢ еӣ дёәзҹҘйҒ“йқўдёҙзҡ„йЈҺйҷ© пјҢ зҫҺиҒ”еӮЁе’ҢзҫҺиӮЎиҙўж”ҝйғЁд№ҹеҸ¬йӣҶдәҶзҫҺеӣҪдё»иҰҒзҡ„йҮ‘иһҚжңәжһ„дёҖиө·ејҖдјҡ пјҢ е•Ҷи®Ёйӣ·жӣје…„ејҹ收иҙӯдәӢе®ң пјҢ з”ҡиҮіиҝҳжүҫдәҶжҺҘзӣҳдҫ вҖ”вҖ”иӢұеӣҪзҡ„е·ҙе…ӢиҺұ银иЎҢ гҖӮдҪҶжҳҜ пјҢ еӣ дёәйӣ·жӣје…„ејҹжҳҜиҮӘиҙҹзӣҲдәҸзҡ„жҠ•иө„银иЎҢ пјҢ 并йқһеҸҜд»ҘзӣҙжҺҘдёҺдёӯеӨ®й“¶иЎҢжү“дәӨйҒ“зҡ„е•Ҷдёҡ银иЎҢ пјҢ жүҖд»ҘзҫҺиҒ”еӮЁжҳҺзЎ®иЎЁзӨәдёҚдјҡз»ҷйӣ·жӣје…„ејҹд»Ҙж•‘еҠ©е’Ң收иҙӯзҡ„иө„йҮ‘дҝқйҡң пјҢ е·ҙе…ӢиҺұ银иЎҢзҡ„收иҙӯиў«иӢұеӣҪйҮ‘иһҚзӣ‘з®ЎеҪ“еұҖжүҖеҗҰеҶі гҖӮеңЁжқҘдёҚеҸҠзҡ„жғ…еҶөдёӢ пјҢ йӣ·жӣје…„ејҹж— жі•дёәзӣёе…ізҡ„жңәжһ„е®ўжҲ·ж”Ҝд»ҳж¬ҫйЎ№ пјҢ е°ұеҸӘжңүе®ЈеёғеҖ’й—ӯ пјҢ 然еҗҺ пјҢ е…¶еҖ’й—ӯжүҖеј•еҸ‘зҡ„иө„йҮ‘иһҚйҖҡй“ҫжқЎж–ӯжҺү пјҢ йҮ‘иһҚдҪ“зі»дҝЎиҙ·еҶ°еҶ» пјҢ жңҖз»Ҳеј•еҸ‘дәҶ2008е№ҙзҡ„е…ЁзҗғйҮ‘иһҚеҚұжңә гҖӮиҜҙеҲ°еә• пјҢ е…¶е®һе°ұжҳҜеӣ дёәйӣ·жӣје…„ејҹз ҙдә§ пјҢ еј•еҸ‘иө„йҮ‘жөҒйҖҡдёӯж–ӯ пјҢ 然еҗҺйҮ‘иһҚжңәжһ„д№Ӣй—ҙзҡ„дә’дёҚдҝЎд»» пјҢ еј•иө·дҝЎз”ЁжҖҘеү§ж”¶зј© пјҢ жңҖз»Ҳеј•еҸ‘дәҶе…ЁзҗғеҚұжңә гҖӮ既然问йўҳжҳҜиҝҷж · пјҢ йӮЈд№Ҳи§ЈеҶій—®йўҳ пјҢ д№ҹиҰҒд»Һиҝҷдәӣж–№йқўе…ҘжүӢ гҖӮйҮ‘иһҚеҚұжңәзҲҶеҸ‘д№ӢеҗҺ пјҢ зҫҺеӣҪиҙўж”ҝйғЁз”іиҜ·дәҶ7000дәҝзҫҺе…ғиҙўж”ҝиө„йҮ‘ пјҢ йҮҮз”Ёж”ҝеәңиӮЎжқғжҠ•иө„зҡ„ж–№ејҸ пјҢ ејәиЎҢе…ҘиӮЎеҪ“ж—¶еӨ„дәҺйЈҺжҡҙзңјдёӯзҡ„еӨ§еһӢйҮ‘иһҚдјҒдёҡ пјҢ дё»иҰҒеҢ…жӢ¬зҫҺеӣҪеӣҪйҷ…йӣҶеӣўгҖҒиҠұ旗银иЎҢгҖҒеҜҢеӣҪ银иЎҢгҖҒй«ҳзӣӣгҖҒж‘©ж №ж–ҜеқҰеҲ©зӯү пјҢ зЎ®дҝқиҝҷдәӣеӨ§еһӢйҮ‘иһҚжңәжһ„жҡӮж—¶зҡ„иө„йҮ‘ж”Ҝд»ҳдёҚдјҡдә§з”ҹй—®йўҳ гҖӮ然еҗҺ пјҢ зҫҺиҒ”еӮЁе®Јеёғе°ҶеҪ“ж—¶зЎ•жһңд»…еӯҳзҡ„дёӨеӨ§жҠ•иө„银иЎҢвҖ”вҖ”й«ҳзӣӣе’Ңж‘©ж №ж–ҜеқҰеҲ©еҸҳиә«дёәе•Ҷдёҡ银иЎҢ пјҢ д»Ҙдҫҝ他们еҸҜд»ҘеғҸж‘©ж №еӨ§йҖҡгҖҒиҠұ旗银иЎҢгҖҒзҫҺжҙІй“¶иЎҢгҖҒеҜҢеӣҪ银иЎҢзӯүдёҖж · пјҢ йҡҸж—¶еҸҜд»Ҙеҗ‘зҫҺиҒ”еӮЁз”іиҜ·иө„йҮ‘жҸҙеҠ© пјҢ зЎ®дҝқеҚұжңәж—¶еҲ»зҡ„иө„йҮ‘иһҚйҖҡдёҚеҮәй—®йўҳ гҖӮеҶҚжҺҘдёӢжқҘ пјҢ еӣ дёәжҢүз…§дёӯеӨ®й“¶иЎҢзҡ„ж“ҚдҪң规е®ҡ пјҢ жүҖжңүдәәеҗ‘еӨ®иЎҢз”іиҜ·иө„йҮ‘ пјҢ еҝ…йЎ»жҸҗдҫӣзӣёеә”зҡ„жҠөжҠјзү© пјҢ йҖҡеёёжғ…еҶөдёӢ пјҢ еӨ®иЎҢдјҡжҢүз…§еёӮеңәд»·еҖјжқҘдёәиҝҷдәӣжҠөжҠјзү©дј°еҖјпјҲMarket to Marketпјү пјҢ 然еҗҺиҙ·еҮәзӣёеә”зҡ„иө„йҮ‘ гҖӮ дҪҶйҮ‘иһҚеҚұжңәжңҹй—ҙеӣ дёәиө„дә§д»·ж јжҡҙи·Ң пјҢ еҗ„家银иЎҢж №жң¬жІЎжңүи¶іеҖјжҠөжҠјзү©жҸҗдҫӣз»ҷзҫҺиҒ”еӮЁ пјҢ дәҺжҳҜзҫҺеӣҪдјҡи®ЎеёҲеҚҸдјҡзү№ж„ҸеҮәдәҶдёҖдёӘеЈ°жҳҺ пјҢ иҜҙд»ҘеүҚжҢүеёӮеңәдј°еҖјзҡ„ж–№ејҸ并дёҚеҗҲйҖӮ пјҢ еҰӮжһңдёҖ家银иЎҢжҢҒжңүзҡ„иө„дә§е№¶дёҚеҮәе”®зҡ„иҜқ пјҢ йӮЈд№Ҳе…¶иө„дә§еҸҜд»ҘжҢүз…§иҙӯд№°ж—¶зҡ„д»·еҖјжқҘдј°еҖјвҖ”вҖ”иҝҷзӣёеҪ“дәҺеё®еҠ©й“¶иЎҢжҸҗдҫӣдәҶеҫ—еҲ°иө„йҮ‘зҡ„е……и¶іжҠөжҠјзү© гҖӮ然еҗҺ пјҢ зҫҺиҒ”еӮЁе®Јеёғе®һж–ҪеӨ§и§„жЁЎзҡ„QE пјҢ дёәеёӮеңәжҸҗдҫӣи¶іеӨҹиө„йҮ‘ пјҢ зҫҺиҒ”еӮЁжүҖиҙӯд№°зҡ„иө„дә§дёӯ пјҢ ж—ўжңүеӣҪеҖәиҝҷж ·зҡ„дј з»ҹе“Ғз§Қ пјҢ жӣҙжңүеҪ“ж—¶иў«и§ҶдёәеһғеңҫеҖәеҲёзҡ„е…ідәҺMBSдә§е“Ғ пјҢ з”Ёе……и¶ізҡ„еҹәзЎҖиҙ§еёҒиЎҘе……еӣ дёәдҝЎз”ЁеҶ°еҶ»иҖҢж¶ҲеӨұзҡ„зӨҫдјҡдҝЎиҙ· гҖӮвҖҰвҖҰиҝҷдёҖиҝһдёІзҡ„з»„еҗҲжӢіжү“дёӢжқҘ пјҢ зҫҺеӣҪзҡ„йҮ‘иһҚдҪ“зі»йҖҗжёҗејҖе§Ӣи§ЈеҶ» пјҢ иө„йҮ‘еҶҚеәҰејҖе§ӢеңЁйҮ‘иһҚдҪ“зі»еҶ…жӯЈеёёжөҒйҖҡ пјҢ е…¶дёӯзҡ„дёҖйғЁеҲҶд№ҹеҶҚеәҰжөҒеҗ‘дјҒдёҡе’ҢиӮЎзҘЁеёӮеңә гҖӮе°ұиҝҷж · пјҢ йҮ‘иһҚеҚұжңәжңҖдёҘйҮҚзҡ„йҳ¶ж®өиҝҮеҺ» пјҢ йҡҸзқҖж•ҙдёӘз»ҸжөҺдҪ“зі»еҶ…зҡ„дҝЎз”Ёзҙ§зј©еҫ—еҲ°зј“и§Ј пјҢ зҫҺеӣҪз»ҸжөҺејҖе§ӢйҖҗжёҗеӨҚиӢҸ пјҢ е…¶иӮЎзҘЁеёӮеңәжӣҙжҳҜејҖеҗҜдәҶеҲ°2019е№ҙеә•й•ҝиҫҫ11е№ҙзҡ„й•ҝзүӣд№Ӣи·Ҝ гҖӮ

зӣҙеҲ°жңҖиҝ‘зҡ„иҝҷдёҖиҪ®иӮЎзҘЁжҡҙи·Ңзҡ„еҸ‘з”ҹ гҖӮгҖҺ04гҖҒдёәдҪ•вҖңдҝЎз”ЁеҶ°еҶ»вҖқзҡ„йҮ‘иһҚеҚұжңәдёҚдјҡеҶҚзҺ°пјҹгҖҸ2008е№ҙйҮ‘иһҚеҚұжңәзҲҶеҸ‘д№ӢеҗҺ пјҢ зҫҺиҒ”еӮЁе’ҢзҫҺеӣҪж”ҝеәңйғҪж„ҸиҜҶеҲ°дәҶеӨ§еһӢйҮ‘иһҚжңәжһ„зҡ„й—®йўҳ гҖӮ2009е№ҙ3жңҲ10ж—Ҙ пјҢ ж—¶д»»зҫҺеӣҪиҒ”йӮҰеӮЁеӨҮ委е‘ҳдјҡдё»еёӯзҡ„дјҜеҚ—е…ӢиҜҙпјҡвҖңеҝ…йЎ»еҜ№зҫҺеӣҪйҮ‘иһҚзӣ‘з®ЎдҪ“зі»иҝӣиЎҢж”№йқ© пјҢ д»ҘеҠ ејәеҜ№й“¶иЎҢгҖҒе…ұеҗҢеҹәйҮ‘е’ҢеӨ§еһӢйҮ‘иһҚжңәжһ„зҡ„зӣ‘з®Ў гҖӮ вҖқ2009е№ҙ6жңҲ пјҢ зҫҺеӣҪж”ҝеәңжӯЈејҸе…¬еёғе…ЁйқўйҮ‘иһҚзӣ‘з®Ўж”№йқ©ж–№жЎҲ пјҢ д»ҺйҮ‘иһҚжңәжһ„зӣ‘з®ЎгҖҒйҮ‘иһҚеёӮеңәзӣ‘з®ЎгҖҒж¶Ҳиҙ№иҖ…жқғзӣҠдҝқжҠӨгҖҒеҚұжңәеӨ„зҗҶе’ҢеӣҪйҷ…еҗҲдҪңзӯүж–№йқўжһ„зӯ‘е®үе…ЁйҳІзәҝ пјҢ жңҹжңӣд»ҘжӯӨжҒўеӨҚеҜ№зҫҺеӣҪйҮ‘иһҚдҪ“зі»зҡ„дҝЎеҝғ пјҢ иҝҷжӢүејҖдәҶзҫҺеӣҪдёҠдё–зәӘ30е№ҙд»ЈеӨ§иҗ§жқЎд»ҘжқҘжңҖеӨ§и§„жЁЎзҡ„йҮ‘иһҚдҪ“зі»ж”№йқ©еәҸ幕 гҖӮ2010е№ҙ6жңҲ-7жңҲ пјҢ иҝҷйЎ№еҗҚдёәгҖҠеӨҡеҫ·-еј—е…°е…ӢеҚҺе°”иЎ—ж”№йқ©дёҺж¶Ҳиҙ№иҖ…дҝқжҠӨжі•жЎҲгҖӢзҡ„йҮ‘иһҚзӣ‘з®ЎдёҺж”№йқ©жі•жЎҲе…ҲеҗҺеңЁдј—и®®йҷўгҖҒеҸӮи®®йҷўйҖҡиҝҮ пјҢ еҲ°еҪ“е№ҙ7жңҲ21 пјҢ ж—¶д»»зҫҺеӣҪжҖ»з»ҹеҘҘе·ҙ马зӯҫзҪІдәҶиҜҘжі•жЎҲ гҖӮ

ж №жҚ®зӣ‘з®Ўжі•жЎҲ пјҢ е°Ҷз”ұиҙўж”ҝйғЁзүөеӨҙжҲҗз«ӢйҮ‘иһҚзЁіе®ҡзӣ‘管委е‘ҳдјҡ пјҢ иҙҹиҙЈзӣ‘жөӢе’ҢеӨ„зҗҶеЁҒиғҒеӣҪ家йҮ‘иһҚзЁіе®ҡзҡ„зі»з»ҹжҖ§йЈҺйҷ© пјҢ 委е‘ҳдјҡжңүжқғи®Өе®ҡе“ӘдәӣйҮ‘иһҚжңәжһ„еҸҜиғҪеҜ№еёӮеңәдә§з”ҹзі»з»ҹжҖ§еҶІеҮ» пјҢ д»ҺиҖҢеңЁиө„жң¬йҮ‘е’ҢжөҒеҠЁжҖ§ж–№йқўеҜ№иҝҷдәӣжңәжһ„жҸҗеҮәжӣҙеҠ дёҘж јзҡ„зӣ‘з®ЎиҰҒжұӮ гҖӮжі•жЎҲиҝҳжһҒеӨ§ејәеҢ–дәҶзҫҺиҒ”еӮЁжқғеҠӣ пјҢ зӣ‘з®ЎиҢғеӣҙжү©еӨ§еҲ°жүҖжңүеҸҜиғҪеҜ№йҮ‘иһҚзЁіе®ҡйҖ жҲҗеЁҒиғҒзҡ„дјҒдёҡ пјҢ йҷӨ银иЎҢжҺ§иӮЎе…¬еҸёеӨ– пјҢ еҜ№еҶІеҹәйҮ‘гҖҒдҝқйҷ©е…¬еҸёзӯүд№ҹе°Ҷиў«зәіе…ҘзҫҺиҒ”еӮЁзҡ„зӣ‘з®ЎиҢғеӣҙпјҲзәҜзІ№зҡ„жҠ•иө„银иЎҢ2008е№ҙд№ӢеҗҺе·Із»ҸеңЁзҫҺеӣҪж¶ҲеӨұпјү пјҢ еҜ№йҮ‘иһҚдјҒдёҡи®ҫз«ӢиҰҒжұӮжӣҙдёҘж јзҡ„иө„жң¬йҮ‘ пјҢ еӨ§еһӢгҖҒе…іиҒ”жҖ§ејәзҡ„дјҒдёҡе°Ҷиў«и®ҫзҪ®жӣҙй«ҳж ҮеҮҶ пјҢ жі•жЎҲиҝҳиөӢдәҲзҫҺиҒ”еӮЁзӣ‘зқЈйҮ‘иһҚеёӮеңәж”Ҝд»ҳгҖҒз»“з®—е’Ңжё…з®—зі»з»ҹзҡ„жқғеҠӣ гҖӮеңЁж–°зҡ„зӣ‘з®Ўжі•жЎҲд№ӢдёӢ пјҢ з”ұдёҖ家йҮ‘иһҚжңәжһ„з ҙдә§иҖҢеҜјиҮҙж•ҙдёӘдҝЎиҙ·еёӮеңәйҷ·е…ҘеҶ°еҶ»зҡ„еҸҜиғҪжҖ§е·Із»ҸеӨ§еӨ§йҷҚдҪҺ пјҢ жҚўеҸҘиҜқиҜҙ пјҢ зҫҺеӣҪйҮ‘иһҚзӣ‘з®ЎдҪ“зі»е·Із»ҸеҠӣеӣҫйҒҝе…Қ第дәҢдёӘйӣ·жӣје…„ејҹеҮәзҺ° гҖӮеҚідҫҝжҳҜеҮәзҺ°дәҶзұ»дјјдәҺйӣ·жӣје…„ејҹе…¬еҸёз ҙдә§зҡ„жЎҲдҫӢ пјҢ еӣ дёәзҫҺиҒ”еӮЁе·Із»ҸжңүдәҶ2008е№ҙеӨ„зҗҶйӣ·жӣје…„ејҹз ҙдә§зҡ„з»ҸйӘҢе’Ңж•ҷи®ӯ пјҢ зҫҺиҒ”еӮЁд№ҹз»қеҜ№дёҚеҸҜиғҪе…Ғи®ёе…¶еј•еҸ‘ж•ҙдёӘдҝЎиҙ·еёӮеңәеҶ°еҶ»зҡ„дәӢжғ…еҸ‘з”ҹ гҖӮе…ідәҺиҝҷж¬ЎзҫҺеӣҪиӮЎзҘЁеӨ§и·Ң пјҢ еҫҲеӨҡдәәеҠЁиҫ„иҜҙеёӮеңәжҳҜеӣ дёәеёӮеңәвҖңзјәй’ұвҖқ гҖӮжҲ‘зү№еҲ«иҰҒејәи°ғ пјҢ еңЁдҝЎз”Ёиҙ§еёҒж—¶д»Ј пјҢ вҖңй’ұвҖқе…¶е®һжғіиҰҒеӨҡе°‘е°ұдјҡжңүеӨҡе°‘ пјҢ еҸӘжңүжҹҗдёӘдәәгҖҒжҹҗдёӘжңәжһ„еӯҳеңЁзқҖвҖңзјәй’ұвҖқзҡ„й—®йўҳ пјҢ ж•ҙдёӘеёӮеңәдёҠд»ҺжқҘдёҚдјҡвҖңж•ҙдҪ“зјәй’ұвҖқ гҖӮ еҰӮжһңеёӮеңәзңҹзҡ„вҖңзјәй’ұвҖқ пјҢ з”ұжӯӨйҖ жҲҗеёӮеңәеҲ©зҺҮй«ҳзӣӣ пјҢ еӣ дёәеӨ®иЎҢеҸҜд»Ҙж— йҷҗеҚ°й’һ пјҢ зЎ®жңүеҝ…иҰҒ пјҢ еӨ®иЎҢеңЁй”®зӣҳдёҠж•ІдёӢж•°еӯ—еҚіеҸҜи§ЈеҶі гҖӮеүҚйқўиҜҙиҝҮ пјҢ дёҚз®Ўд№°жҲ–иҖ…еҚ– пјҢ жӢҘжңүеҖәжқғжҲ–иҖ…жҳҜеҖәеҠЎ пјҢ еҪ’ж №з»“еә• пјҢ иҝҷдёӘвҖңй’ұвҖқйғҪдҪ“зҺ°еңЁжҲ‘们еңЁе•Ҷдёҡ银иЎҢжүҖејҖз«Ӣзҡ„иҙҰжҲ·дёҠ пјҢ иҖҢе•Ҷдёҡ银иЎҢеҸҲйғҪеңЁеӨ®иЎҢејҖз«ӢжңүиҮӘе·ұзҡ„иҙҰжҲ· пјҢ еҸҜиғҪдјҡжңүжҹҗдёӘ银иЎҢвҖңзјәй’ұвҖқ пјҢ д№ҹеҸҜиғҪдјҡжңүжҹҗдёӘ银иЎҢжңүеҜҢдҪҷзҡ„й’ұ пјҢ дәҺжҳҜеӨ®иЎҢе°ұжҠҠжүҖжңүиҝҷдәӣиҙҰжҲ·йӣҶдёӯ пјҢ жҜҸеӨ©йғҪиҰҒиҝӣиЎҢдёҖж¬Ўз»“з®— пјҢ зјәй’ұзҡ„银иЎҢд»ҺеҜҢдҪҷзҡ„银иЎҢеҖҹй’ұ пјҢ ж»Ўи¶іиҮӘе·ұзҡ„иө„йҮ‘еҖҹиҙ·е№іиЎЎвҖ”вҖ”既然еҖҹй’ұ пјҢ еҪ“然иҰҒж”Ҝд»ҳеҲ©жҒҜ пјҢ иҝҷе°ұжҳҜвҖңйҡ”еӨңеҲ©зҺҮпјҲOvernight RateпјүвҖқ гҖӮж•ҙдёӘе•Ҷдёҡ银иЎҢдҪ“зі»иҖҢиЁҖ пјҢ 他们еңЁеӨ®иЎҢжүҖејҖз«Ӣзҡ„иҙҰжҲ·дёҠзҡ„вҖңй’ұвҖқзҡ„жҖ»йҮҸ пјҢ еҮ д№ҺжҜҸдёҖе№ҙйғҪеңЁеўһеӨҡ пјҢ жүҖд»Ҙж №жң¬дёҚеӯҳеңЁеёӮеңәзјәй’ұй—®йўҳ гҖӮ дёҚз®ЎдёӘдәәиҝҳжҳҜжңәжһ„пјҲйҷӨе•Ҷдёҡ银иЎҢпјү пјҢ дҪ еҸҜиғҪдјҡзјәй’ұ пјҢ з”ҡиҮідјҡеҜјиҮҙз ҙдә§гҖҒжё…з®— пјҢ дҪҶж №жң¬дёҚдјҡеҪұе“ҚеёӮеңәж•ҙдҪ“зҡ„й’ұжңүеӨҡе°‘ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- е…ЁеӣҪе…ҡеӘ’дҝЎжҒҜе…¬е…ұе№іеҸ°пјҡеҘіеӯҗз«ҷеңЁжЎҘж ҸжқҶеӨ–ж‘Үж‘Үж¬Іеқ пјҢж•‘жҸҙдәәе‘ҳйЈһиә«дёҖжҠұи§ЈйҷӨеҚұжңә

- дёӯеӣҪеә”жҖҘз®ЎзҗҶ@еҖ’еҗёдёҖеҸЈеҶ·ж°”пјҒеұұжІҹйҮҢ180дёӘзҒӯзҒ«еҷЁжҡ—и—ҸеҚұжңә

- [еӨ–жұҮеёӮеңә]еӣҪ家еӨ–жұҮз®ЎзҗҶеұҖпјҡдәәж°‘еёҒжұҮзҺҮеңЁе…Ёзҗғдё»иҰҒиҙ§еёҒдёӯдҝқжҢҒзӣёеҜ№зЁіеҒҘ

- #еӨ–жұҮ#еӣҪ家еӨ–жұҮз®ЎзҗҶеұҖпјҡдёҖеӯЈеәҰдәәж°‘еёҒжұҮзҺҮеңЁе…Ёзҗғиҙ§еёҒдёӯдҝқжҢҒзӣёеҜ№зЁіеҒҘ

- гҖҢBuyйҒҚе…Ёзҗғ1004гҖҚGMеўЁй•ңзҲҶж¬ҫжқҘиўӯпјҢи®©жҲ‘еҸҲжғіиө·еҪ“е№ҙеҚ·ж¬ҫжҪңйҖғзҡ„д»ЈиҙӯзҪ‘зәўеӨ§V

- еҢ—дә¬дҪ“иӮІе№ҝж’ӯв– е…ЁзҗғжңҖеҮәеҗҚзҡ„5еӨ§й»‘её®пјҢж„ҸеӨ§еҲ©й»‘жүӢе…ҡжҺ’жңҖеҗҺпјҢдёӯеӣҪй»‘её®дҪҚеұ…жҰңйҰ–

- е…Ёзҗғз–«жғ…в– е…Ёзҗғз–«жғ…ж•°жҚ®еҮәзҺ°вҖңд№ҢйҫҷвҖқпјҢе…ідәҺвҖңйңҚжҷ®йҮ‘ж–ҜеӨ§ж•°жҚ®вҖқпјҢдҪ жҳҜеҗҰиҝҳжңүеҫҲеӨҡй—®еҸ·пјҹ

- гҖҗдёүиЁҖиҙўз»ҸгҖ‘зҰҸеёғж–ҜеҸ‘еёғе…ЁзҗғжңҖдҪіеҲӣжҠ•дәәжҰңпјҡжІҲеҚ—й№ҸиқүиҒ”жҰңйҰ–

- гҖҺ科жҠҖйғЁгҖҸ科жҠҖйғЁпјҡи…әз—…жҜ’иҪҪдҪ“ж–°еҶ з–«иӢ—еҗҜеҠЁе…ЁзҗғйҰ–дёӘдәҢжңҹдёҙеәҠз ”з©¶

- #е…ЁзҗғжҷәиғҪ#дёӯеӣҪж°‘дјҒз§ҜжһҒеҸӮдёҺе…ЁзҗғжҠ—з–«