ebit@碧桂园EBIT超同行,部分房企高营收低净利|盈利能力报告( 二 )

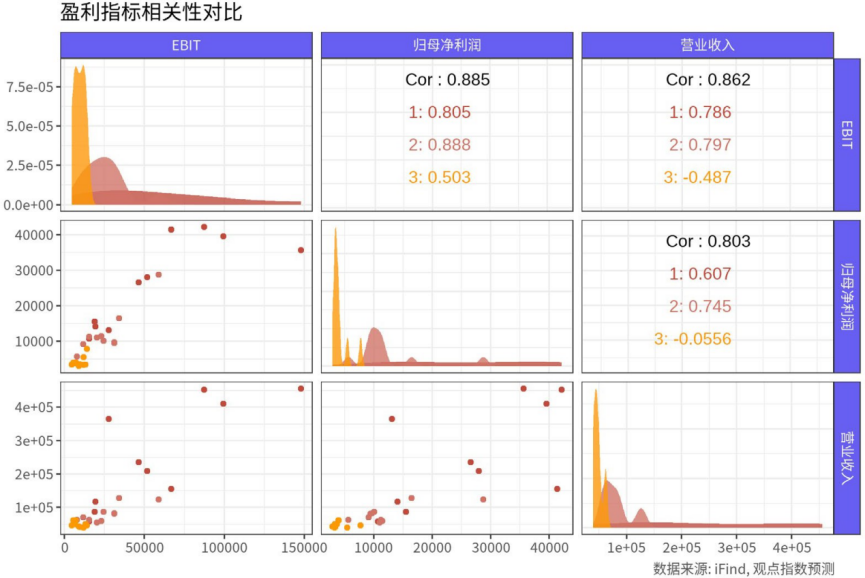

处于与前两组相差较大的第三组的房企 , 营业收入与归母净利润可认为已经没有统计相关关系 , 营业收入与EBIT甚至出现负相关 。 由于数据并不是单个企业的时序数据 , 并不能解读为某房企在增长了营业收入之后 , 归母净利润下降 , 而更合理的解读是 , 经营水平欠佳的房企 , 相较其他房企 , 在较高高营业收入的情况下 , 并没有为母公司股东获得更高的利润 , 当然这也可能说明这些公司的杠杆更高 , 更多的利润归给了债权人或者非控股股东 。

图片

盈利比率方面 , 三个名次(非榜单排名 , 仅以财务指标计)的分组可以看到明显的层次关系 。

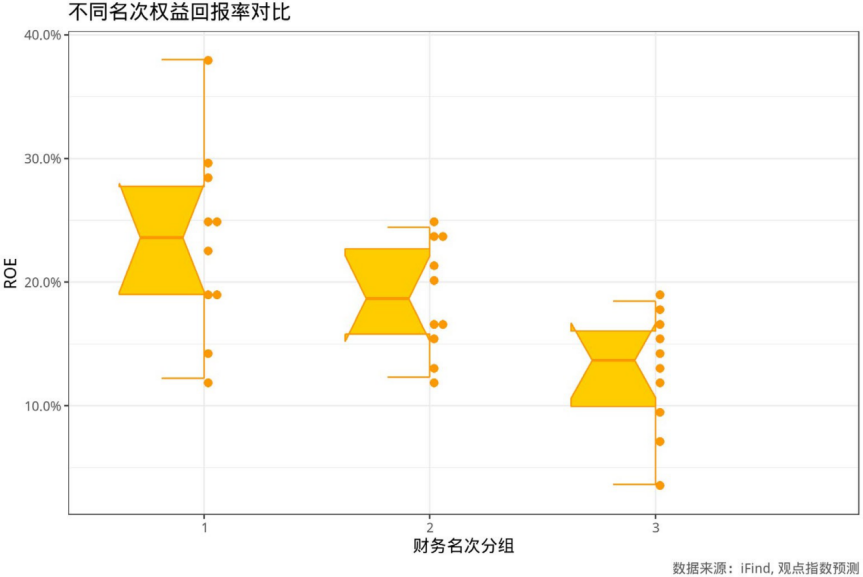

排名前十名房企的权益回报率(ROE)更分散 , 中位数也高于其他分组 , 但是由于箱型图中的凹槽与第二组别的凹槽有较大的重合 , 可以认为这两组的ROE中位数相差并不大 。

尤其是前两组的最小值基本在同一水平上 , 第三组的后三名明显低于这个水平线 。 由此可以发现 , 在权益回报率方面 , 除个别头部房企回报率明显高于同行 , 多数第二梯队房企ROE回报率相当 。 即便在第三组的房企仍有ROE高于前十名房企的情形出现 。

图片

房企在特定一年的表现受到多种因素的影响 , 不仅包括其自身发展战略也包含宏观经济政策和市场环境 。

关注一年以来的财务表现固然重要 , 但衡量软实力也不可获缺 , 而长远来看 , 软实力可能更能决定企业的长期盈利能力 。

品牌价值、团队管理水平等不可避免会影响到企业的发展和盈利能力 , 而观点指数在着重考察财务表现的同时 , 也辅以这些指标的评估 , 尽可能真实的表现众房企盈利能力 。

【ebit@碧桂园EBIT超同行 , 部分房企高营收低净利|盈利能力报告 】(以上为系列报告之一 , 如需阅读《2020中国房地产卓越100报告》全文 , 请进入报告专题下载查阅)

(责任编辑:徐帅 )

推荐阅读

- 乐居财经■因购股权获行使 碧桂园服务折让97.19%发行377.84万股

- []碧桂园中的抗疫春风

- 碧桂园:碧桂园服务0.84亿收保险经纪牌照 发展家庭社区保险却难获认可

- 「宋清辉」发展家庭社区保险却难获认可,碧桂园服务0.84亿收保险经纪牌照

- 大众网·海报新闻@夯实安全管控第一道“防护线”,碧桂园山东区域工友体检全覆盖

- 保险@04.14丨碧桂园8000万杀入社区保险;因疫情美国最大车险公司削减20亿美元保费

- 『乐居财经』碧桂园保利物业、服务等股价创下上市以来新高

- ##想宣传?做电商?减租金?碧桂园服务“众企共渡计划”助力中小企业

- 『长江商报』帝欧家居定增5亿引入碧桂园战投 重组两年净利增9.3倍至5.66亿

- [保险业务]碧桂园服务8411万收购杨惠妍姑姑间接控股保险业务公司