『年报』第54篇: 医药股正在走“大牛市”行情,来滞涨板块里挖掘下一个复星医药!

文章图片

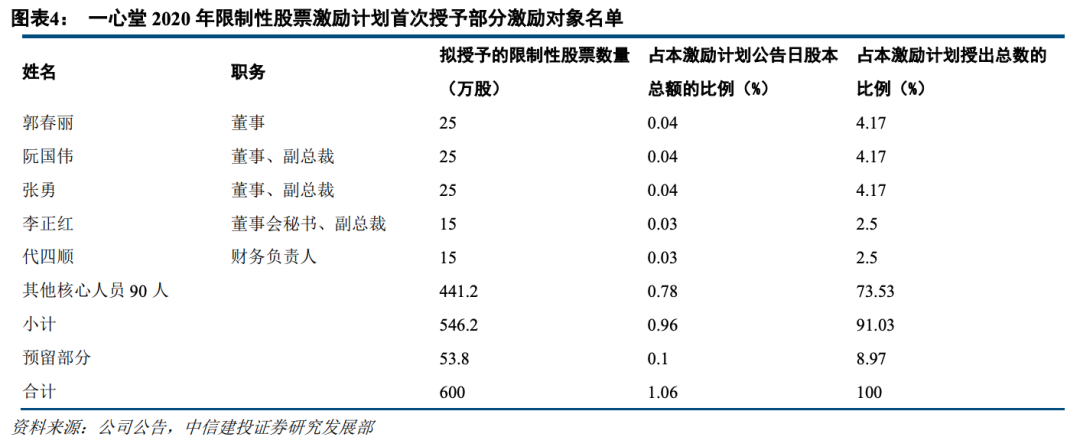

文章图片

文章图片

文章图片

温馨提示:正文约2088个字 , 读完大约需8分钟 。

《价值事务所》在之前的文章就说过 , 四家连锁药房 , 最喜欢的是一心堂 , 无他 , 公司是全行业县乡等下沉市场布局最好的、市县乡一体化垂直渗透做得最好的、稳扎稳打 , 把一个地方吃透再向外辐射 。 这样的战略 , 我们十分喜欢 , 毕竟我们见过太多步子买太大扯到蛋的 。

没读过的朋友 , 建议通过传送门回到之前的文章读一读:巴菲特最喜欢的公司类型 , 好赛道 , 公司也非常优秀 , 很多基金公司的重仓股 , 关键是现在估值还很便宜!

四家药房中 , 在截止上一篇文章发出时 , 一心堂是估值最低的 , 走势也是最烂的 , 很多人对我们的分析持批判态度 , 认为我们是老年人 , 过时了 , 跟不上市场节奏....

市面上骂我们的多了 , 一开始 , 我们气得直跺脚 , 尤其是vive , 作为重庆人 , 是小团队中脾气最暴躁的一个 , 经常会和那些叽歪的老男人来个隔空对骂 , 现在vive已经可以做到云淡风轻 , 你随意~

呵呵 , 年报出来后 , 一心堂涨成什么样了 , 打脸不??你有见过这样的涨法嘛?老年人有老年人的好呀!

那么 , 年报出来我们肯定要好好解读一番的 , 一心堂的成绩单 , 初步一看 , 其实很一般 , 还不如2017、2018年 , 营收 104.79 亿(+14.20%);净利润 6.04 亿(+15.9%) 。

咦 , 奇了怪了 , 那为啥公司涨的这么好捏?

01 价值事务所

2019年年报解读

公司依旧还是云南王 , 截止2019年年报 , 云南共有门店3820家 , 为新增门店最多的一个地区 , 净增 261 家 , 其次是川渝净增 95 家 , 广西净增 46 家 。

总门店达到6266家 , 依旧是四家连锁药房中 , 门店绝对数量最多的 , 省外门店占比进一步提升到 39% 。

公司在半年报中就讲到 , 自己的发展会分为三个阶段 , 第一个阶段是以云南市场为核心;第二个阶段是以西南市场为核心;第三个阶段 , 将背靠胡焕庸线 , 以西南为核心 , 华南为纵深、华北为补充进行全国市场布局 。

就目前来看 , 公司显然已经完成了云南、西南市场的两个阶段扩张 , 开始步入第三阶段 , 从上表中川渝门店占比为近十年首度下降就可以看得出来 。

公司 , 要加速开始全国市场的布局了!!!

而这6266家门店中 , 拥有医保刷卡资质的门店达到 5221 家之多 , 占比高达83.32% , 比半年报提升了近3个点 , 比例仅次于老百姓 。

公司的毛利近些年都呈下降趋势 , 主要原因是中西成药的毛利较低 , 而这一块是公司业务中增速最快的 。 因此 , 下降属正常 , 与此同时 , 公司的净利率倒是很稳 , 基本稳在6%左右 。

公司的资产负债率逐年下降 , 2019年降到了42.28% , 为近五年最低 , 有息负债中仅有4.83亿的应付债券 , 利息费用仅有3000万 , 占利润比不过5% , 毛毛雨了啦~

推荐阅读

- 「物联网」牛股100强:医药生物行业独占牛头

- 上市公司▲机构扎堆的生物医药系列研究行业龙头股的分析

- 大众网深交所质疑:为了免责?,獐子岛两高管称无法保证年报真实

- 医药行业知识还是居民医保?以下几点值得了解,灵活就业人员该选择职工医保

- 龙头股@什么才是真正的龙头股?

- 『复星医药』股市乱谈:一个不懂医药不懂财务的人投资复星医药的逻辑

- DeepTech深科技凭“第五套标准”直上科创板,进击的生物医药新锐

- 确幸股票APP股价连续反弹35%,华东医药困境反转了吗,“过气”大牛股

- 分享身边事儿恒瑞医药跻身2019年《财富》全球未来50强

- 院士专家云端共探5G新应用新生