з–«жғ…еҶІеҮ»жқҺеҳүиҜҡ家ж—Ҹзҙ§жҖҘвҖңиҮӘж•‘вҖқ

з–«жғ…еҶІеҮ»ж——дёӢж ёеҝғдә§дёҡ пјҢ жқҺеҳүиҜҡ家ж—Ҹзҙ§жҖҘвҖңиҮӘж•‘вҖқ2020-04-22 18:15 жқҘжәҗпјҡжҫҺж№ғж–°й—»В·жҫҺж№ғеҸ·В·ж№ғе®ўвҖңеўғеӨ–з–«жғ…еҠ еү§гҖҒжІ№д»·и·іж°ҙгҖҒиғҪжәҗ收е…Ҙдёҡз»©дёӢж»‘ гҖӮ вҖқдҪңиҖ…пјҡж¶ӮйёҰеҗӣзј–иҫ‘пјҡtuyaеҮәе“Ғпјҡиҙўз»Ҹж¶ӮйёҰпјҲIDпјҡcaijingtuyaпјүжқҺеҳүиҜҡ家ж—ҸжӯЈеңЁвҖңиҮӘж•‘вҖқ гҖӮз–«жғ…зҲҶеҸ‘еҗҺ пјҢ жқҺеҳүиҜҡж——дёӢй•ҝе’Ң(00001.HK)гҖҒй•ҝе®һйӣҶеӣўпјҲ01113.HKпјүгҖҒй•ҝжұҹеҹәе»ә (01038. HK)зӯүеӨҡ家公еҸёзҡ„иӮЎд»·дёӢи·Ңе№…еәҰдёҖеәҰиҫҫеҲ°35%-40% гҖӮжҚ®е…¬еҸёжғ…жҠҘ专家гҖҠиҙўз»Ҹж¶ӮйёҰгҖӢдәҶи§Ј пјҢ жқҺеҳүиҜҡ家ж—Ҹд»Һ3жңҲ20ж—ҘејҖе§ӢеўһжҢҒй•ҝе’ҢгҖҒй•ҝе®һйӣҶеӣўзҡ„иӮЎзҘЁ гҖӮ иҖҢ3жңҲ19ж—Ҙ пјҢ жҒ’з”ҹжҢҮж•°дёҖеәҰи·ҢиҮі21139зӮ№ пјҢ еҲӣдёӢиҝ‘3е№ҙжқҘзҡ„ж–°дҪҺ гҖӮ жҲӘиҮі4жңҲ14ж—Ҙ пјҢ жқҺеҳүиҜҡ家ж—ҸзҙҜи®ЎеўһжҢҒй•ҝе’Ң90.15дёҮиӮЎгҖҒй•ҝе®һйӣҶеӣў2100дёҮиӮЎ пјҢ зҙҜи®ЎеўһжҢҒйҮ‘йўқеҲҶеҲ«дёә4558дёҮжёҜе…ғгҖҒ7.78дәҝжёҜе…ғ гҖӮзӣ®еүҚвҖңиҮӘж•‘вҖқж•Ҳжһңе·ІжңүжүҖдҪ“зҺ° гҖӮ иҝ‘е№ҙжқҘйҮҚзЈ…жҠјжіЁиӢұеӣҪеҸҠ欧жҙІеёӮеңәзҡ„й•ҝе’Ңзі» пјҢ еӣ еҸ—еўғеӨ–з–«жғ…еҠ еү§гҖҒжІ№д»·и·іж°ҙд»ҘеҸҠиғҪжәҗ收е…Ҙдёҡз»©дёӢж»‘зӯүеӣ зҙ еҪұе“Қ пјҢ з–«жғ…зҲҶеҸ‘еҗҺжҠ•иө„иҖ…зә·зә·жҠӣе”® гҖӮ дҪҶиҮӘжқҺ家еҗҜеҠЁеўһжҢҒеҗҺ пјҢ иӮЎд»·е·Із»Ҹеӣһи°ғдәҶ15%-20% гҖӮиӮЎд»·дёҖеәҰйҒӯйҒҮйҮҚжҢ« пјҢ иғҪжәҗдёҡеҠЎдёӢж»‘е·ЁеӨ§иҝ‘е№ҙжқҘ пјҢ жқҺеҳүиҜҡе°Ҷиө„дә§йҖҗжёҗиҝҒ移иҮіиӢұеӣҪ пјҢ й•ҝе’Ңзі»еңЁж¬§жҙІзҡ„дёҡеҠЎжҜ”йҮҚиҫғеӨ§ пјҢ д»Һ2011е№ҙиө· пјҢ еңЁж¬§жҙІжҠ•е…Ҙи¶…4000дәҝжёҜе…ғ гҖӮ жҚ®е…¶иҙўжҠҘж•°жҚ®жҳҫзӨә пјҢ жҲӘиҮі2019е№ҙе№ҙдёӯ пјҢ й•ҝе’Ң收е…ҘжңҖеӨ§иҙЎзҢ®ең°дёә欧жҙІ пјҢ еҚ жҜ”48% пјҢ е…¶дёӯиӢұеӣҪеҚ жҜ”иҫҫеҲ°16% гҖӮ е…¶ж¬Ў пјҢ дёӯеӣҪпјҲйҰҷжёҜ+еҶ…ең°пјүзҡ„收е…ҘиҙЎзҢ®д»…дёә18% гҖӮ

еёӮеңәеҜ№иӢұеӣҪж”ҝеәңйҳІз–«иғҪеҠӣдёҚи¶ізҡ„жӢ…еҝ§ пјҢ жө·еӨ–ж–°еҶ з–«жғ…зҡ„еҠ еү§ пјҢ дҪҝе…¶иӮЎд»·йҒӯйҒҮйҮҚжҢ« гҖӮиҖҢз–«жғ…еҠҝеҝ…дјҡеҪұе“ҚеҲ°й•ҝе’Ңж——дёӢзҡ„йӣ¶е”®дёҡеҠЎ пјҢ жҚ®е…¶2019е№ҙе…Ёе№ҙдёҡз»©ж•°жҚ®жҳҫзӨә пјҢ йӣ¶е”®дёҡеҠЎеҚ й•ҝе’ҢжҖ»ж”¶зӣҠзҡ„38% пјҢ жҳҜй•ҝе’ҢжңҖеӨ§зҡ„дёҡеҠЎеҲҶйғЁ гҖӮ з–«жғ…зҲҶеҸ‘ пјҢ йӣ¶е”®дёҡжҲ–ж•ҙдҪ“иҝӣе…ҘеҶ·жё…жңҹ пјҢ дёҚиҝҮ пјҢ е°Ҫз®Ўз–«жғ…дҪҝе…¶дёӯеӣҪй—Ёеә—еңЁ2жңҲд»ҪзҹӯжҡӮе…ій—ӯ пјҢ дҪҶеҸ—еҝ…йңҖе“ҒйңҖжұӮдёҠеҚҮдёӢ пјҢ 欧жҙІеҗҢеә—й”Җе”®е®һиҙЁжңүдёҠеҚҮпјӣиҖҢеңЁж¬§жҙІеёӮеңә пјҢ з”ұдәҺеҪ“ең°йӣ¶е”®дёҡеҠЎдё»иҰҒдёәиҚҜжҲҝ пјҢ ж•…еңЁз–«жғ…жңҹй—ҙдёҚдјҡе…іеә— пјҢ 并еҸҜеёҰеҠЁдҝқе»әиҚҜе“Ғй”Җе”®дёҠеҚҮ гҖӮ

иғҪжәҗдҪңдёәй•ҝе’Ңзҡ„еҸҰдёҖж ёеҝғдёҡеҠЎ пјҢ 收е…ҘиҙЎзҢ®еҚ жҜ”зәҰдёә11% пјҢ иҖҢжӯӨж¬ЎеӣҪйҷ…еҺҹжІ№д»·ж јжҡҙи·Ң пјҢ й•ҝе’Ңж——дёӢдҪҚдәҺеҠ жӢҝеӨ§зҡ„иө«ж–ҜеҹәиғҪжәҗиӮЎд»·е·Із»Ҹд»Һ1жңҲ6ж—Ҙзҡ„8.08зҫҺйҮ‘и·ҢиҮі3жңҲ23ж—Ҙзҡ„1.98зҫҺйҮ‘ пјҢ зҹӯзҹӯдёӨдёӘжңҲе·ҰеҸіи·Ңе№…и¶…иҝҮ75% гҖӮ иҜҘе…¬еҸёиҝҳдәҺиҝ‘ж—Ҙе®Јеёғ пјҢ еӣ з–«жғ…еҪұе“Қ пјҢ жҡӮеҒңе…¶еңЁзәҪиҠ¬е…°е’ҢжӢүеёғжӢүеӨҡжІҝжө·зҡ„West White RoseзҹіжІ№й’»жҺўйЎ№зӣ®е»әи®ҫ гҖӮжҚ®й•ҝе’ҢиҒ”еёӯи‘ЈдәӢжҖ»з»ҸзҗҶйңҚе»әе®ҒдәҺдёҡз»©дјҡдёҠйҖҸйңІ пјҢ иө«ж–ҜеҹәеңЁжІ№д»·жҜҸжЎ¶38.5зҫҺе…ғдҫҝиғҪиҫҫ收ж”Ҝе№іиЎЎ пјҢ зӣ®еүҚжІ№д»·зәҰеңЁжҜҸжЎ¶25зҫҺе…ғ пјҢ д»ҘйӣҶеӣўжҢҒиӮЎиө«ж–ҜеҹәзәҰеӣӣжҲҗиӮЎжқғи®Ў пјҢ йў„и®ЎдјҡеҪұе“Қй•ҝе’ҢзӣҲеҲ©зәҰ24дәҝе…ғ гҖӮ2019е№ҙе…Ёе№ҙ收е…ҘжҖ»йўқдёӢйҷҚ3% пјҢ еҮҖеҲ©ж¶Ұз•Ҙеўһ2%

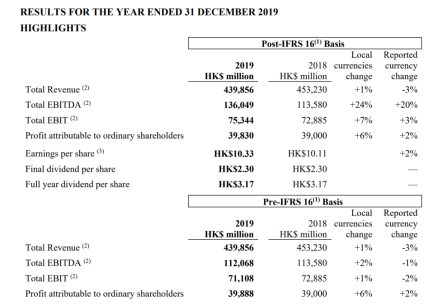

жҚ®й•ҝе’ҢйӣҶеӣўе…¬еёғзҡ„2019е№ҙиҙўжҠҘжқҘзңӢ пјҢ дёҡз»©иЎЁзҺ°е№¶дёҚзҗҶжғі гҖӮ 2019е№ҙе…Ёе№ҙйӣҶеӣўж”¶е…ҘжҖ»йўқ4398.56дәҝжёҜе…ғ пјҢ иҫғдёҠе№ҙеҗҢжңҹзҡ„4532.3дәҝжёҜе…ғдёӢйҷҚ3%пјӣеҮҖеҲ©ж¶Ұ398дәҝжёҜе…ғ пјҢ еҗҢжҜ”з•Ҙеўһ2% гҖӮ еҗҢж—¶ пјҢ е…¬еҸёе®ЈеёғжҙҫеҸ‘жң«жңҹиӮЎжҒҜ2.3жёҜе…ғ пјҢ дёҺеҺ»е№ҙжҢҒе№і пјҢ дёәйҮҚз»„д»ҘжқҘйҰ–ж¬ЎжҙҫжҒҜжІЎжңүеўһеҠ зҡ„дёҖе№ҙ гҖӮй•ҝе’ҢйӣҶеӣўдё»иҰҒдёҡеҠЎеҲҶдёәжёҜеҸЈзӣёе…іжңҚеҠЎгҖҒйӣ¶е”®гҖҒеҹәе»әгҖҒиө«ж–ҜеҹәиғҪжәҗгҖҒGKH GroupгҖҒе’Ңи®°з”өи®ҜдәҡжҙІгҖҒиҙўеҠЎеҸҠжҠ•иө„зӯүеҲҶйғЁ гҖӮ 2019е№ҙ пјҢ е…¬еҸёиҗҘ收主иҰҒжқҘжәҗдёәйӣ¶е”®гҖҒGKH GroupгҖҒеҹәе»әеҸҠжёҜеҸЈзӣёе…іжңҚеҠЎ пјҢ еҲҶеҲ«дёә38%гҖҒ21%гҖҒ12%еҸҠ8% гҖӮ еҗҢжҜ”2018е№ҙиҗҘ收йҷҚе№…иҫғеӨ§зҡ„дёҡеҠЎдёәеҹәе»әеҸҠиө«ж–ҜеҹәиғҪжәҗ пјҢ еҲҶеҲ«дёӢж»‘21%еҸҠ12% гҖӮ йў„и®Ў2020е№ҙз–«жғ…еҪұе“Қе’ҢеҺҹжІ№д»·ж јжҲҳ пјҢ еҹәе»әеҸҠиө«ж–ҜеҹәиғҪжәҗе°ҶдёӢж»‘жӣҙеӨ§ гҖӮдёҡз»©еӨ§иҮҙз¬ҰеҗҲйў„жңҹ пјҢ з»ҙжҢҒвҖңд№°е…ҘвҖқиҜ„зә§дёӢи°ғзӣ®ж Үд»·

2019е№ҙиҙўжҠҘеҸ‘еёғеҗҺ пјҢ еҗ„еӨ§иЎҢи®Өдёәдёҡз»©еӨ§иҮҙз¬ҰеҗҲйў„жңҹ пјҢ дҪҶеңЁе®Ҹи§Ӯз»ҸжөҺдёҚжҳҺжң—еҸҠз–«жғ…еҪұе“ҚдёӢ пјҢ еҜ№й•ҝе’ҢйӣҶеӣўд»Ҡе№ҙйӣ¶е”®еҸҠиғҪжәҗдёҡеҠЎиЎЁзҺ°ж„ҹеҝ§иҷ‘ пјҢ иҷҪ然з»ҙжҢҒе…¶гҖҢд№°е…ҘгҖҚиҜ„зә§ пјҢ дҪҶйҷҶз»ӯдёӢи°ғзӣ®ж Үд»· гҖӮй«ҳзӣӣз ”з©¶жҠҘе‘ҠжҢҮеҮә пјҢ й•ҝе’ҢеҺ»е№ҙдёҡз»©еҗҲз¬ҰиҜҘиЎҢеҸҠеёӮеңәйў„жңҹ пјҢ иҖҢеҺ»е№ҙдёӢеҚҠе№ҙеңЁж’ҮйҷӨиө«ж–ҜеҹәиғҪжәҗдёҡеҠЎеҗҺ пјҢ еӨ§йғЁеҲҶдёҡеҠЎиЎЁзҺ°йғҪзЁіе®ҡ гҖӮ е°Ҫз®Ўж–°еҶ иӮәзӮҺз–«жғ…ж— еҸҜйҒҝе…ҚеҜ№йӣҶеӣўйҒӯжҲҗеҪұе“Қ пјҢ дҪҶзӣёдҝЎе…¶еҪұе“ҚеҸӘжіўеҸҠйӣ¶е”®дёҡеҠЎдё”еҸҜжҺ§ пјҢ и®ӨдёәйӣҶеӣўиӮЎд»·е·Іи°ғж•ҙиҝҮеәҰ пјҢ еӣ жӯӨз»ҙжҢҒе…¶гҖҢзЎ®дҝЎд№°е…ҘгҖҚеҗҚеҚ• пјҢ жғҹйҷҚзӣ®ж Үд»·12.8% пјҢ з”ұ94е…ғйҷҚиҮі82е…ғ гҖӮ

ж‘©ж №еӨ§йҖҡ银иЎҢз§° пјҢ й•ҝе’ҢеҺ»е№ҙеҹәжң¬зӣҲеҲ©дёә399дәҝе…ғеҗҢжҜ”еҚҮ2% пјҢ иҫғиҜҘиЎҢйў„жңҹй«ҳ5% гҖӮ иҜҘиЎҢйў„и®Ўе…¬еҸёд»Ҡе№ҙзӣҲеҲ©еӨ§иҮҙдҝқжҢҒзЁіе®ҡ пјҢ еҢ…жӢ¬йӣ¶е”®гҖҒеҹәе»әеҸҠйӣҶиЈ…з®ұз ҒеӨҙдёҡеҠЎ гҖӮ еңЁй•ҝе’Ңиҝ‘жңҹиӮЎд»·еӨ§е№…и°ғж•ҙеҗҺ пјҢ еёӮеңәзҡ„иҝҮеәҰеҸҚжҳ дјҡеҸ—еҲ°жІ№д»· пјҢ жҲ–欧е…ғеҸҠиӢұй•‘жұҮд»·жіўеҠЁжүҖеҪұе“Қ гҖӮзҫҺ银зҫҺжһ—жҠҘе‘Ҡз§° пјҢ е°Ҷй•ҝе’Ңзӣ®ж Үд»·йҷҚ18% пјҢ з”ұеҺҹжқҘзҡ„95жёҜе…ғдёӢи°ғиҮі78жёҜе…ғ пјҢ йҮҚз”і"д№°е…Ҙ"иҜ„зә§ гҖӮ иҜҘиЎҢиЎЁзӨә пјҢ е°Ҫз®Ўй•ҝе’Ңеҹәжң¬йқўж— жі•е№ёе…ҚдәҺе…ЁзҗғеҶІеҮ» пјҢ дҪҶйүҙдәҺй•ҝе’ҢејәеӨ§иҙўеҠЎзҠ¶еҶөе’ҢеӨҡе…ғеҢ–е®һеҠӣ пјҢ йў„и®ЎйӣҶеӣўдјҡжёЎиҝҮдҪҺиҝ·ж—¶жңҹ гҖӮ зҫҺжһ—еҗҢж—¶е°Ҷд»ҠжҳҺдёӨе№ҙжҜҸиӮЎзӣҲеҲ©дёӢи°ғ15%еҸҠ8% пјҢ еҸҚжҳ иғҪжәҗз”ұзӣҲиҪ¬дәҸжҚҹзҡ„и¶ӢеҠҝ пјҢ 并预计й•ҝе’ҢжҙҫжҒҜиҮіе°‘з»ҙжҢҒеңЁ2019е№ҙж°ҙе№і пјҢ дҪҶе…¬еҸёиғҪжәҗдёҡеҠЎе°ҶжҲҗдёәй•ҝе’ҢзӣҲеҲ©йҳ»еҠӣ гҖӮзҺ°йҮ‘еҸҠжөҒеҠЁиө„йҮ‘иҫҫ1450дәҝе…ғ пјҢ дёәзҹӯжңҹеҖәеҠЎзҡ„3.6еҖҚ

жҺЁиҚҗйҳ…иҜ»

- BOSSеёҰиҙ§пјҢйЈҺеҸЈе·ІиҝҮ

- еҺ•зәёи¶Ј

- жҜҚдәІеңЁеҠ жӢҝеӨ§еҺ»дё– жўҒ家иҫүеҸ—з–«жғ…еҪұе“ҚжңӘиғҪеҺ»и‘¬зӨј

- вҖңз–«вҖқжһқзӢ¬з§Җзҡ„е°Ҹ家з”өпјҢеҮӯе•ҘиәІиҝҮз–«жғ…й»‘еӨ©й№…пјҹ

- иў«еҪ•еҸ–еҚҙеӣ з–«жғ…ж— жі•иөҙеўғеӨ–иҜ»еҚҡеЈ«пјҹжёҜеӨ§пјҡжҲ‘иҰҒ

- ж–°еҶ з–«жғ…дјҡжҖҺж ·з»“жқҹпјҹжқғеЁҒ专家еҲҶжһҗдәҶ5з§ҚеҸҜиғҪ

- ж—ҘеӘ’пјҡзҫҺж—Ҙз–«жғ…дёӢеқҡжҢҒиҒ”еҗҲеҶӣжј”ж„ҸеңЁйҒҸеҚҺ

- еҗҺз–«жғ…ж—¶д»ЈпјҢеҰӮдҪ•жүҫеҲ°еҸ‘еұ•д№ӢйҒ“пјҹ

- зҫҺеӣҪжҠ—и®®жҙ»еҠЁеј•еҸ‘з–«жғ…еҸҚеј№ ж„ҹжҹ“и¶…иҝҮ180дёҮдҫӢ

- дёҺжҒ¶йҫҷзј ж–—е°ҸеҝғиҮӘе·ұд№ҹеҸҳжҲҗжҒ¶йҫҷпјҒ