жҠҘеӨҚжҖ§ж¶Ҳиҙ№пјҢдёҚеҰӮжҠҘеӨҚжҖ§еӯҳй’ұ

ж–Ү |йӮ“ж–°еҚҺ1.е…¶е®һ пјҢ вҖңжҠҘеӨҚжҖ§еӯҳй’ұвҖқ并дёҚжҳҜеқҸдәӢ гҖӮ еӣ дёәжІЎжңүеӯҳж¬ҫ пјҢ иҙ·ж¬ҫе°ұж— жі•з»ҙжҢҒ гҖӮ2.еҲәжҝҖж¶Ҳиҙ№дёҚдҪҶдёҚиғҪжӢүеҠЁз»ҸжөҺ пјҢ еҸҚеҖ’дјҡдҪҝеҫ—з»ҸжөҺзҡ„й•ҝиҝңеҸ‘еұ•еҸ—йҳ» гҖӮ3.з–«жғ…дҪҝеҫ—дёӯеӣҪзҡ„з”ҹдә§з»“жһ„ пјҢ йңҖиҰҒиҝӣиЎҢйҮҚеӨ§и°ғж•ҙ пјҢ иҝҷжӣҙйңҖиҰҒеӮЁи“„жқҘеё®еҠ©е®ҢжҲҗиҝҷдёҖи°ғж•ҙиҝҮзЁӢ гҖӮеүҚдёӨеӨ©еҺ»й“¶иЎҢеҠһдәӢ пјҢ зӯүеҫ…зҡ„ж—¶еҖҷ пјҢ жқҘдәҶдёҖдёӘеҘіеЈ« гҖӮ дёәдәҶйҳІз–« пјҢ 银иЎҢжҳҜжҺ§еҲ¶иҝӣе…ҘиҗҘдёҡеҺ…зҡ„йЎҫе®ўдәәж•°зҡ„ гҖӮ йӮЈдҪҚеҘіеЈ«еңЁй—ЁеӨ–й—®пјҡвҖңжҲ‘иҰҒеӯҳе®ҡжңҹ пјҢ дҪ 们3е№ҙжңҹеҲ©жҒҜжҳҜеӨҡе°‘пјҹ2е№ҙжңҹеҲ©жҒҜжҳҜеӨҡе°‘пјҹвҖқжҲ‘дёҚзҰҒзҫЎж…•пјҡиҝҷдҪҚеҘіеЈ«жңүе®һеҠӣе•Ҡ пјҢ иҝҷж—¶еҖҷиҝҳжңүдҪҷй’ұеӯҳ3е№ҙжңҹгҖҒ2е№ҙжңҹ гҖӮ

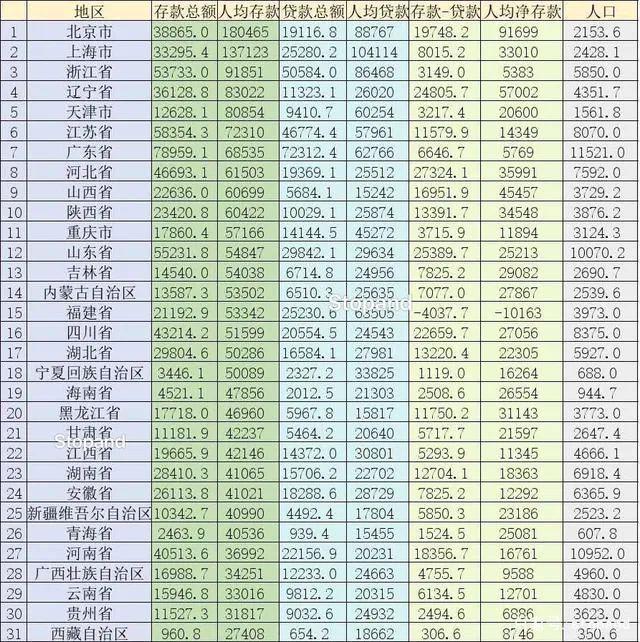

жҲ‘еҸҲжғіиө·дёҖеӯЈеәҰзҡ„йҮ‘иһҚж•°жҚ®жҳҫзӨә пјҢ дәәж°‘еёҒеҗ„йЎ№еӯҳж¬ҫеўһеҠ 8.07дёҮдәҝе…ғ пјҢ еҗҢжҜ”еӨҡеўһ1.76дёҮдәҝе…ғпјӣдҪҸжҲ·еӯҳж¬ҫеўһеҠ 6.47дёҮдәҝе…ғ пјҢ еҗҢжҜ”еӨҡеўһ4012дәҝе…ғ гҖӮ зӣёеҪ“дәҺдёҖеӯЈеәҰжҜҸеӨ©еўһеҠ 700дәҝеӯҳж¬ҫ гҖӮвҖңжҠҘеӨҚжҖ§ж¶Ҳиҙ№вҖқжІЎжңүеҮәзҺ° пјҢ вҖңжҠҘеӨҚжҖ§еӯҳй’ұвҖқеҖ’жҳҜеҮәзҺ°дәҶ гҖӮз»ҸжөҺеӯҰз•ҢеҫҲеӨҡеӯҰиҖ…еҜ№жӯӨеҝ§еҝғеҝЎеҝЎ пјҢ еӣ дёә他们жңүдёҖдёӘжү§еҝөпјҡеҰӮжһңдәә们еӯҳй’ұ пјҢ е°ұдјҡеҜјиҮҙдёңиҘҝеҚ–дёҚеҮәеҺ» пјҢ дёҚеҲ©дәҺз»ҸжөҺеҸ‘еұ• гҖӮ дҪҶе…¶е®һ пјҢ вҖңжҠҘеӨҚжҖ§еӯҳй’ұвҖқ并дёҚжҳҜеқҸдәӢ гҖӮгҖҗ01гҖҒеӯҳй’ұйқўдёҙзү©д»·дёҠж¶ЁйЈҺйҷ©гҖ‘еҜ№дәҺеёёжҖҒж—¶жңҹзҡ„иҙ§еёҒи°ғжҺ§ пјҢ жңүдёҚе°‘дәәзҗҶи§ЈжҲҗвҖңйқўеӨҡдәҶеҠ ж°ҙ пјҢ ж°ҙеӨҡдәҶеҠ йқўвҖқ гҖӮ вҖңйқўвҖқжҳҜе®һйҷ…зҡ„е•Ҷе“ҒгҖҒеҠіеҠЎ пјҢ вҖңж°ҙвҖқжҳҜй’һзҘЁ гҖӮеёёжҖҒдёӢ пјҢ з”ҹдә§еҸ‘еұ• пјҢ е•Ҷе“ҒеўһеӨҡ пјҢ жҳҜвҖңйқўвҖқеӨҡдәҶ пјҢ жӯӨж—¶еҠ зӮ№иҙ§еёҒд№ӢвҖңж°ҙвҖқ пјҢ зү©д»·дёҚдјҡдёҠж¶ЁеӨӘеӨҡ пјҢ еҜ№дәҺиҝҷз§Қжғ…еҶө пјҢ жңүзҡ„еӯҰжҙҫи®ӨдёәдёҚжҳҜйҖҡиҙ§иҶЁиғҖ пјҢ жңүзҡ„еӯҰжҙҫи®ӨдёәжҳҜйҡҗеҪўйҖҡиҙ§иҶЁиғҖ гҖӮдҪҶжҳҜж–°еҶ з–«жғ…еҶІеҮ»д№ӢдёӢ пјҢ жғ…еҶөеӨ§жңүеҸҳеҢ– гҖӮе…ЁеӣҪеҒңж‘ҶдёҖдёӘеӨҡжңҲ пјҢ иҮід»Ҡд№ҹжІЎжңүе…ЁйқўеӨҚе·ҘеӨҚеёӮ гҖӮ з”ҹдә§еҮҸе°‘ пјҢ ж¶Ҳиҙ№е“ҒгҖҒиө„жң¬е“ҒеқҮеҮҸе°‘ пјҢ жҳҜвҖңйқўвҖқе°‘дәҶ пјҢ иҖҢиҙ§еёҒд№ҹеҗҢж—¶е®ҪжқҫдәҶ пјҢ иҝҷе…¶е®һжҳҜвҖңйқўе°‘дәҶеҸҲеҠ ж°ҙвҖқ гҖӮдёҺжӯӨеҗҢж—¶ пјҢ ж–°еҹәе»әгҖҒеӨ§еҹәе»әд»ҺвҖңйқўвҖқйҮҢеҶҚиҲҖеҮәдёҖеӨ§еӢә гҖӮ ж–°еҹәе»әгҖҒеӨ§еҹәе»әе»әжҲҗ并иҺ·еҫ—еӣһжҠҘйңҖиҰҒеҫҲй•ҝж—¶й—ҙ пјҢ жүҖд»ҘиҝҷдёҖеӨ§еӢәвҖңйқўвҖқ пјҢ зҹӯжңҹеҶ…дёҚдјҡдә§еҮәж–°зҡ„вҖңйқўвҖқ гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ еү©дёӢзҡ„вҖңйқўвҖқжӣҙзЁҖдәҶ гҖӮз»јеҗҲд»ҘдёҠдёӨж–№йқў пјҢ еҸҜзҹҘ пјҢ д»Ҡе№ҙзҡ„зү©д»·дёҠж¶ЁеҺӢеҠӣйқһеёёеӨ§ гҖӮз–«жғ…иҝҳжІЎз»“жқҹ пјҢ дёҖдәӣең°ж–№е°ұеҮәзҺ°дәҶжҲҝд»·зҡ„йғЁеҲҶжҒўеӨҚ пјҢ еҫҲеӨҡдәәиЎЁзӨәеҘҮжҖӘ гҖӮ еҰӮжһңзҗҶи§ЈдәҶеҪ“еүҚвҖңйқўвҖқе°‘вҖңж°ҙвҖқеӨҡ пјҢ е…¶е®һе°ұдёҚеә”иҜҘж„ҹеҲ°еҘҮжҖӘ гҖӮжүҖд»Ҙиҝҷж—¶еҖҷиҖҒзҷҫ姓еӯҳй’ұ пјҢ е…¶е®һжҳҜйқўдёҙдёҚе°Ҹзҡ„иҙӯд№°еҠӣзј©ж°ҙйЈҺйҷ© гҖӮ дҪҶиҖҒзҷҫ姓其е®һд№ҹжІЎеӨҡе°‘йҖүжӢ© гҖӮвҖң01гҖҒжҠ•иө„жңәдјҡ并дёҚеҘҪжүҫвҖқз–«жғ…еҶІеҮ»дёӢ пјҢ жҷ®йҖҡиҖҒзҷҫ姓жӣҙжҳҜжІЎжңүеӨҡе°‘жҠ•иө„жё йҒ“ пјҢ еӯҳй’ұе°ұжҳҜдёҚеҫ—дёҚйҖүжӢ©зҡ„дәӢ гҖӮвҖң02гҖҒз•ҷзӮ№еә”жҖҘзҡ„й’ұвҖқз–«жғ…жңӘжҳҺ пјҢ иҖҒзҷҫ姓д№ҹеҝ…йЎ»з•ҷй’ұеә”еҜ№жңӘжқҘзҡ„еҗ„з§Қжғ…еҶө гҖӮ дёҚиҝҮ пјҢ е…ЁеӣҪдҪҸжҲ·еӯҳж¬ҫеҗҢжҜ”еўһеҠ жӣҙеӨҡ пјҢ 并дёҚзӯүдәҺжҜҸдёӘзңҒйғҪжҳҜеҰӮжӯӨ гҖӮд»Ҙе№ҝдёңдёәдҫӢ пјҢ еҰӮжһңдёҚи®Ўз®—ж·ұеңі пјҢ е№ҝдёңдҪҸжҲ·еӯҳж¬ҫжҜ”е№ҙеҲқеўһеҠ 3459дәҝе…ғ пјҢ еҗҢжҜ”е°‘еўһ372дәҝе…ғ гҖӮ иҝҷжҲ–и®ёиҜҙжҳҺ пјҢ е№ҝдёңжҜ”е…¶д»–ең°ж–№жҠ•иө„жңәдјҡжӣҙеӨҡ пјҢ иҖҒзҷҫ姓д№ҹжңүжӣҙеӨҡжё йҒ“еҲ©з”ЁеҘҪжүӢйҮҢзҡ„й’ұ гҖӮ

2019е№ҙеҗ„зңҒдәәеқҮеӯҳж¬ҫжҺ’еҗҚгҖҗ02гҖҒиҖҒзҷҫ姓еӯҳй’ұжҳҜеҜ№з»ҸжөҺзҡ„иҙЎзҢ®гҖ‘дёәд»Җд№Ҳз–«жғ…дёӢ пјҢ иҖҒзҷҫ姓дјҡеҮәзҺ°вҖңжҠҘеӨҚжҖ§еӯҳй’ұвҖқе‘ўпјҹд»Ҡе№ҙд»ҘжқҘ пјҢ дёҚиҖғиҷ‘зҹӯжңҹе…¬ејҖеёӮеңәж“ҚдҪң пјҢ еӨ®иЎҢе°ұйҮҠж”ҫдәҶ2.5дёҮдәҝзҡ„иҙ§еёҒ гҖӮ иҝҷ2.5дёҮдәҝзҡ„иҙ§еёҒ пјҢ еҲ°е•Ҷдёҡ银иЎҢйӮЈйҮҢ пјҢ е°ұиғҪжҙҫз”ҹеҮәеҚҒеҮ дёҮдәҝзҡ„еӯҳж¬ҫгҖҒиҙ·ж¬ҫ гҖӮиҝҷйҮҢд»ҘзҫҺиҒ”еӮЁдёәдҫӢ пјҢ з®ҖеҚ•жҷ®еҸҠдёҖдёӢиҙ§еёҒеҸ‘иЎҢгҖҒжҙҫз”ҹзҡ„еёёиҜҶ гҖӮеҒҮи®ҫзҫҺиҒ”еӮЁеҗ‘еёӮеңәжҠ•ж”ҫ1дёҮзҫҺе…ғзҡ„ж–°еҹәзЎҖиҙ§еёҒ пјҢ еҒҮи®ҫеӯҳж¬ҫеҮҶеӨҮйҮ‘зҺҮдёә10% пјҢ е•Ҷдёҡ银иЎҢеҫ—еҲ°иҝҷ1дёҮзҫҺе…ғзҡ„еҹәзЎҖиҙ§еёҒ пјҢ е°ұеҸҜд»ҘеӯҳеңЁзҫҺиҒ”еӮЁ гҖӮ 然еҗҺзҗҶи®әдёҠ пјҢ е®ғ们жңҖй«ҳеҸҜд»ҘеҫҖеӨ–ж”ҫиҙ·10дёҮзҫҺе…ғзҡ„иҙ·ж¬ҫпјҲиҙ·ж¬ҫжңҖеӨ§ж•°йҮҸ=еҹәзЎҖиҙ§еёҒж•°йҮҸ/еӯҳж¬ҫеҮҶеӨҮйҮ‘зҺҮпјү гҖӮиҺ·еҫ—иҙ·ж¬ҫзҡ„дјҒдёҡгҖҒдёӘдәә пјҢ иҙҰжҲ·дёҠдјҡеўһеҠ 10дёҮзҫҺе…ғзҡ„еӯҳж¬ҫ пјҢ еӣҪеҶ…жңүдёҖжҙҫеӯҰиҖ… пјҢ е°Ҷиҝҷз§Қжғ…еҶөз§°д№ӢдёәвҖңиҙ·ж¬ҫеҲӣйҖ еӯҳж¬ҫвҖқ гҖӮдҪҶиҝҷиҝҳжІЎжңүе®Ң гҖӮ иҺ·еҫ—иҙ·ж¬ҫзҡ„дјҒдёҡдјҡеҸ‘е·Ҙиө„гҖҒиҙӯд№°дёңиҘҝз”ЁдәҺз”ҹдә§ пјҢ е®ғ们иҙҰжҲ·дёҠзҡ„10дёҮзҫҺе…ғеӯҳж¬ҫдјҡеҲ’з»ҷе…¶д»–дјҒдёҡжҲ–иҖ…дёӘдәә гҖӮ дәҺжҳҜ пјҢ е…¶д»–дјҒдёҡжҲ–дёӘдәәзҡ„иҙҰжҲ·еӯҳж¬ҫдјҡеўһеҠ гҖӮжӯӨж—¶ пјҢ жҜҸдёҖ家е•Ҷдёҡ银иЎҢеҝ…йЎ»иҰҒеҒҡзҡ„дёҖ件дәӢжҳҜ пјҢ з•ҷдҪҸиҝҷдәӣдјҒдёҡгҖҒдёӘдәәдёҚиҰҒжҸҗж¬ҫжҲ–иҪ¬иҙҰеҲ°е…¶д»–银иЎҢ пјҢ дҝ—з§°вҖңеҗёеӮЁвҖқ гҖӮ еӣ дёә пјҢ еҰӮжһңеӨӘеӨҡдјҒдёҡгҖҒдёӘдәәжҸҗеҸ–еӯҳж¬ҫжҲ–иҪ¬иҙҰеҲ°е…¶д»–银иЎҢ пјҢ е•Ҷдёҡ银иЎҢе…¶е®һжҳҜжІЎжңүйӮЈд№ҲеӨҡеҹәзЎҖиҙ§еёҒеҸҜз”ЁжқҘж”Ҝд»ҳгҖҒжё…з®—зҡ„ гҖӮ

银иЎҢдёәдәҶеҗёеӮЁ пјҢ ејҖеҸ‘еҮәвҖңеӯҳй’ұйҖҒзҢӘиӮүвҖқжҙ»еҠЁзҗҶи§ЈдәҶиҝҷдёҖжӯҘжүҚиғҪжҳҺзҷҪ пјҢ е…¶е®һдёҚжҳҜвҖңиҙ·ж¬ҫеҲӣйҖ еӯҳж¬ҫвҖқ пјҢ жүҖжңүзҡ„иҙ·ж¬ҫ пјҢ йғҪжқҘиҮӘдәҺеӯҳж¬ҫ гҖӮ еӣ дёә пјҢ жІЎжңүеӯҳж¬ҫ пјҢ иҙ·ж¬ҫе°ұж— жі•з»ҙжҢҒ гҖӮеҗҢж—¶ пјҢ еӯҳж¬ҫжҖ»ж•°йҮҸзҡ„еўһеӨҡ пјҢ 并дёҚжҳҜзңҹе®һзҡ„еӯҳж¬ҫеўһеҠ пјҢ иҖҢжҳҜзҫҺиҒ”еӮЁзЁҖйҮҠдәҶеҹәзЎҖиҙ§еёҒ пјҢ д»ҺиҖҢдҪҝеҫ—жүҖжңүдәәзҡ„еӯҳж¬ҫиў«зЁҖйҮҠ гҖӮ з®ҖеҚ•зҗҶи§Је°ұжҳҜ пјҢ й’ұзҡ„ж•°еӯ—еўһеҠ дәҶ пјҢ дҪҶжҖ»иҙӯд№°еҠӣжІЎеҸҳ гҖӮжүҖд»Ҙ пјҢ еҪ“дёӢдёӯеӣҪиҙ·ж¬ҫж•°йҮҸиҶЁиғҖ пјҢ еӯҳж¬ҫеҝ…然д№ҹиҰҒиҶЁиғҖ пјҢ иҖҒзҷҫ姓зҡ„иҙҰжҲ·еӯҳж¬ҫд№ҹе…ҚдёҚдәҶиҰҒиҶЁиғҖ гҖӮ жүҖи°“зҡ„вҖңжҠҘеӨҚжҖ§еӯҳй’ұвҖқ пјҢ д№ҹе°ұжҳҜеҝ…然 гҖӮеҗҢж—¶ пјҢ иҖҒзҷҫ姓зҡ„еӯҳж¬ҫеўһеҠ пјҢ жҒ°жҒ°жҳҜдёәз»ҸжөҺжҒўеӨҚеҒҡеҮәиҙЎзҢ® гҖӮ зӣ®еүҚдёӯе°ҸдјҒдёҡеӨ§йҮҸйңҖиҰҒиҙ·ж¬ҫжқҘеә”еҜ№йҡҫе…і гҖӮ еҰӮжһңиҖҒзҷҫ姓дёҚеӯҳй’ұ пјҢ иҙ·ж¬ҫд»ҺдҪ•иҖҢжқҘпјҹдёҖдәӣз»ҸжөҺеӯҰиҖ…дёҚзҗҶи§ЈиҝҷдёҖеҺҹзҗҶ пјҢ дёҖзңӢеҲ°иҖҒзҷҫ姓еӯҳж¬ҫеўһеҠ е°ұеқҗз«ӢдёҚе®ү пјҢ е°ұжғіеӨ§еҠӣеҲәжҝҖиҖҒзҷҫ姓еҸ–й’ұж¶Ҳиҙ№ пјҢ иҝҷжҳҜе®Ңе…Ёй”ҷиҜҜзҡ„ гҖӮеҰӮжһңиҖҒзҷҫ姓зңҹзҡ„еӨ§йҮҸеҸ–еҮәеӯҳж¬ҫ пјҢ йҮ‘иһҚзі»з»ҹе°ұйә»зғҰеӨ§дәҶ гҖӮгҖҗ03гҖҒеҲәжҝҖж¶Ҳиҙ№зҡ„вҖңиҝ·жҖқвҖқгҖ‘и®ёеӨҡз»ҸжөҺеӯҰиҖ…е–ңж¬ўеҲәжҝҖж¶Ҳиҙ№ пјҢ жҳҜеӣ дёә пјҢ 他们жңүдёҖдёӘвҖңиҝ·жҖқвҖқйқһеёёйҡҫд»Ҙз ҙйҷӨ гҖӮиҝҷдёӘвҖңиҝ·жҖқвҖқиҜҙ пјҢ еҰӮжһңиҖҒзҷҫ姓еҮҸе°‘ж¶Ҳиҙ№ пјҢ е°ұдјҡеҜјиҮҙеёӮеңәдёҠзҡ„дёңиҘҝеҚ–дёҚеҮәеҺ» пјҢ д»ҺиҖҢйҖ жҲҗз»ҸжөҺдёӢж»‘ гҖӮз»қеӨ§йғЁеҲҶжҷ®йҖҡдәәд№ҹжҺҘеҸ—иҝҷз§ҚиҜҙжі• пјҢ еӣ дёәиҝҷдјјд№Һз¬ҰеҗҲж—Ҙеёёз”ҹжҙ»зҡ„зӣҙи§ү гҖӮ ж—Ҙеёёз”ҹжҙ»дёӯ пјҢ дәә们иҙӯд№°зҡ„ пјҢ еӨ§йғЁеҲҶжҳҜж¶Ҳиҙ№е“Ғ пјҢ жүҖд»ҘеӨ§е®¶д»Ҙдёә пјҢ иҙӯд№°ж¶Ҳиҙ№е“ҒжүҚиғҪдёәдјҒдёҡзҡ„дә§е“ҒејҖиҫҹй”Җи·Ҝ гҖӮжҲ‘жӣҫе’ҢдёҖдҪҚз»ҸжөҺеӯҰж•ҷжҺҲеҸҚеӨҚиҫ©и®әиҝҷдёҖзӮ№ гҖӮ жҲ‘е‘ҠиҜүд»–пјҡиҖҒзҷҫ姓еҮҸе°‘ж¶Ҳиҙ№ пјҢ 并дёҚдјҡеҜјиҮҙдёңиҘҝеҚ–дёҚеҮәеҺ» гҖӮ еӣ дёә пјҢ иҖҒзҷҫ姓еҮҸе°‘ж¶Ҳиҙ№ пјҢ дјҒдёҡе°ұеҸҜд»ҘдёәиҖҒзҷҫ姓з”ҹдә§иө„жң¬е“Ғ гҖӮ жүҖи°“иө„жң¬е“Ғ пјҢ е°ұжҳҜиғҪеӨҹеё®еҠ©иҖҒзҷҫ姓жҸҗй«ҳж•ҲзҺҮгҖҒеўһеҠ жңӘжқҘ收е…Ҙзҡ„е•Ҷе“ҒжҲ–еҠіеҠЎ гҖӮдҫӢеҰӮ пјҢ дҪ еҮҸе°‘еӨ§еҗғеӨ§е–қ пјҢ еӯҳй’ұеҮҶеӨҮд№°дёҖиҫҶиҪҰжҲ–дёҖеҘ—жҲҝеҗҺ пјҢ дјҒдёҡеҖҹдәҶдҪ зҡ„й’ұ пјҢ дјҡеҮҸе°‘жү©еј еҗғе–қзҺ©д№җзҡ„дә§дёҡ пјҢ еӨҡжү©еј жұҪиҪҰеҲ¶йҖ е’ҢжҲҝеӯҗ пјҢ 然еҗҺеҚ–жұҪиҪҰе’ҢжҲҝеӯҗз»ҷдҪ гҖӮжүҖд»Ҙ пјҢ дҪ еҮҸе°‘ж¶Ҳиҙ№ пјҢ дјҡдҪҝеҫ—еёӮеңәдёҠзҡ„е•Ҷе“Ғе°ұеҚ–дёҚеҮәеҺ»пјҹжғіеӨҡдәҶ гҖӮ еҜ№дәҺж•ҙдёӘеёӮеңәжқҘиҜҙ пјҢ е°‘еҚ–дәҶеҗғе–қзҺ©д№җзҡ„дә§е“Ғ пјҢ дҪҶеӨҡеҚ–дәҶжұҪиҪҰгҖҒжҲҝеӯҗ пјҢ ж №жң¬е°ұдёҚдјҡеҮәзҺ°дёңиҘҝеҚ–дёҚеҮәеҺ»е’Ңз»ҸжөҺдёӢж»‘ гҖӮеҗҢж—¶ пјҢ дҪ д№°дәҶиҪҰеӯҗгҖҒжҲҝеӯҗ пјҢ ж•ҲзҺҮжҸҗй«ҳ пјҢ дҪ жңӘжқҘзҡ„收е…Ҙдјҡжӣҙй«ҳ пјҢ еҸҜд»Ҙж¶Ҳиҙ№жӣҙеӨҡ пјҢ иҝҷж—¶еҖҷ пјҢ еёӮеңәеҸҲеҸҜд»Ҙжү©еј еҗғе–қзҺ©д№җдәҶ гҖӮ з»ҸжөҺдёҚд»…дёҚдјҡеӣ дёәдҪ зҡ„еӮЁи“„иҖҢдёӢж»‘ пјҢ еҸҚеҖ’дјҡжӣҙз№ҒиҚЈ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[й•ҝе®үжұҪиҪҰ]жң¬з”°дә«еҹҹпјҡз»ҲдәҺйқ д»·ж јжүіеӣһдёҖеұҖпјҢиҪҰй•ҝиҝ‘4.8зұіиҪҙи·қ2730mmпјҢи·Ңз ҙ8дёҮ](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/c803e51b323f6c519f439b34acf4e4c1.jpg)

- е№ҝдёңпјҡжҠҠе№ҝж·ұеҹ№иӮІе»әи®ҫжҲҗдёәеӣҪйҷ…ж¶Ҳиҙ№дёӯеҝғеҹҺеёӮ

- жҲҗйғҪйҮҚеәҶеӨ–еӣҙеҹҺеёӮж¶Ҳиҙ№ж°ҙе№іжҳҜд»Җд№Ҳж ҮеҮҶпјҹ

- зәўжҳҹж–°й—» е®ҳе®ЈпјҒжҲҗйғҪTODвҖңеҚҒеӨ§ж¶Ҳиҙ№еңәжҷҜвҖқйҰ–ж¬Ўжӣқе…үпјҢжңүе“ӘдәӣжғҠе–ңеҖјеҫ—жңҹеҫ…пјҹ

- еӣӣе·қж–°й—»зҪ‘еҚ—е……йў‘йҒ“|зғҹзҒ«йЎәеәҶејәеҠӣдҝғй”Җ дёҖж¶Ҳиҙ№иҖ…иў«дёҮе…ғзҺ°йҮ‘еӨ§еҘ–з ёдёӯ

- еҘізҷҪйўҶжҸҗеҮәзҰ»иҒҢеҗҺ иў«жҠҘеӨҚжҖ§е®үжҺ’е·ҘдҪңпјҹ

- ејәзғҲи°ҙиҙЈвҖңж”Ҝд»ҳе®қвҖқиҜұеҜјж¶Ҳиҙ№дёҺејәеҲ¶ж¶Ҳиҙ№иЎҢдёәпјҒ

- ејәзғҲи°ҙиҙЈвҖңж”Ҝд»ҳе®қвҖқиҜұеҜјж¶Ҳиҙ№дёҺејәеҲ¶ж¶Ҳиҙ№пјҒпјҒпјҒ

- ж¶Ҳиҙ№|гҖҗжҲҳвҖңз–«вҖқиҜҙзҗҶгҖ‘дёӯеӣҪз»ҸжөҺжӯЈеңЁеӯ•иӮІе“Әдәӣж–°жңәйҒҮ

- зҺҜзҗғдёҚзҹҘйҒ“|еј—жҙӣдјҠеҫ·е§‘姑пјҡзҫҺеӣҪзҷҪдәәиӯҰеҜҹй•ҝжңҹжқҖжҲ®й»‘дәәпјҢдәәдёҚеҰӮзӢ—пјҢж„ҹжҝҖж”ҜжҢҒ

- 科жҠҖеҝ«жҠҘзҪ‘|ж¶Ҳиҙ№дё»д№үзӣӣиЎҢпјҢдёәдҪ•еҗҺжөӘеҚҙејҖе§ӢзғӯиЎ·жҠ й—Ёж–ҮеҢ–?