гҖҺиҢ…еҸ°гҖҸиҙөе·һиҢ…еҸ°иҝҳжңүеә•зүҢеҗ—пјҹ( дёү )

дёәд»Җд№ҲиҝҷдёӨе№ҙиҝһз»ӯдёӢи°ғз»ҸиҗҘзӣ®ж Үпјҹиҝҷдёӯй—ҙ пјҢ жңүдёҖдёӘй—®йўҳеҫҲеҖјеҫ—и®Ёи®ә пјҢ йӮЈе°ұжҳҜ пјҢ иҙөе·һиҢ…еҸ°жңӘжқҘзҡ„еўһй•ҝ пјҢ иҰҒйқ д»Җд№Ҳй©ұеҠЁпјҹ

еҪ“然 пјҢ й©ұеҠЁеӣ зҙ жңүеҫҲеӨҡ гҖӮ жҜ”еҰӮ пјҢ д»ҺиҗҘй”ҖдҪ“зі»дёӢжүӢ пјҢ жҸҗеҚҮиҮӘиҗҘгҖҒзӣҙй”ҖжҜ”дҫӢ пјҢ дёҖ瓶йЈһеӨ©иҢ…еҸ°еҮәеҺӮд»·дёә969е…ғ пјҢ з»Ҳз«ҜжҢҮеҜјд»·жҳҜ1499е…ғ пјҢ дёӯй—ҙеҲ©ж¶Ұдё°еҺҡпјӣеҶҚжҜ”еҰӮ пјҢ 继з»ӯжҺЁеҮә"ж–ҮеҢ–иҢ…еҸ°"дә§е“Ғ пјҢ еҰӮз”ҹиӮ–й…’гҖҒзҮ•дә¬е…«жҷҜгҖҒиө°иҝӣзі»еҲ— гҖӮ иҝҷдёӨйЎ№д№ҹиў«иҙөе·һиҢ…еҸ°еҶҷиҝӣдәҶ2020е№ҙз»ҸиҗҘи®ЎеҲ’ гҖӮ

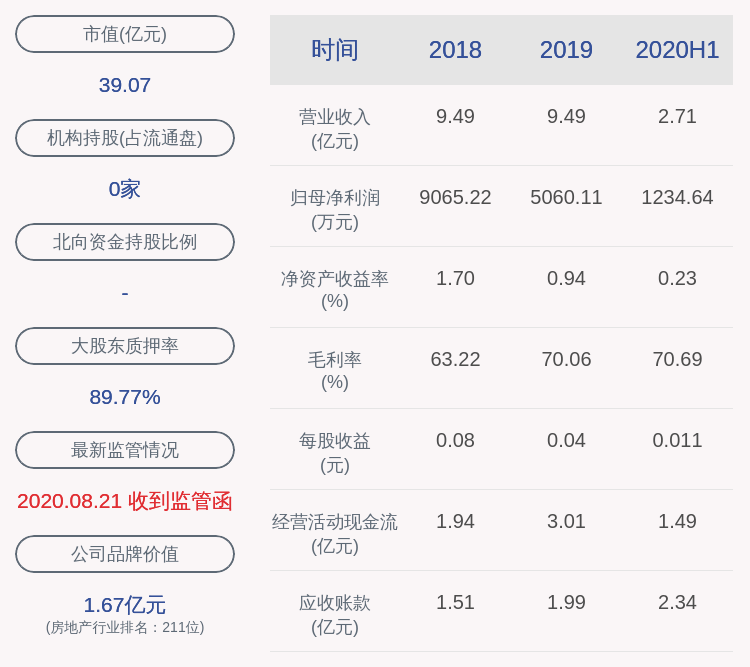

ж–Үз« еӣҫзүҮ

? иҢ…еҸ°з”ҹиӮ–й…’

иҝҳжңүеҫҲйҮҚиҰҒзҡ„дёҖйЎ№ пјҢ е°ұжҳҜзі»еҲ—й…’зҡ„еўһй•ҝ гҖӮ

иҙөе·һиҢ…еҸ°дә§е“Ғз»“жһ„дёә"иҢ…еҸ°й…’+зі»еҲ—й…’" гҖӮ иҷҪ然иҢ…еҸ°й…’жҳҜж ёеҝғ пјҢ дҪҶжҳҜжқҺдҝқиҠідёҖзӣҙеёҢжңӣзі»еҲ—й…’жҲҗдёәдёҖеӨ§еўһй•ҝжһҒ пјҢ 并жҸҗеҮәиҰҒеғҸйҮҚи§ҶиҢ…еҸ°й…’дёҖж ·йҮҚи§Ҷзі»еҲ—й…’ пјҢ "дёҖи·Ҝз»ҝзҒҜејҖеҲ°еә• пјҢ з»ҷдәҲдёҖжҸҪеӯҗж”ҜжҢҒ" пјҢ д»Ҙе®һзҺ°иҢ…еҸ°й…’е’Ңзі»еҲ—й…’"еҸҢиҪ®й©ұеҠЁ" гҖӮ

еңЁ2018е№ҙеәҰе…ЁеӣҪз»Ҹй”Җе•ҶиҒ”и°ҠдјҡдёҠ пјҢ жқҺдҝқиҠіз»ҷзі»еҲ—й…’е®ҡдёӢзҡ„й”Җе”®зӣ®ж ҮжҳҜ пјҢ 2019е№ҙе®һзҺ°100дәҝе…ғ гҖӮ

гҖҗгҖҺиҢ…еҸ°гҖҸиҙөе·һиҢ…еҸ°иҝҳжңүеә•зүҢеҗ—пјҹгҖ‘дёҚиҝҮ пјҢ 2019е№ҙ пјҢ еңЁиҢ…еҸ°зҺӢеӯҗй…’е®һзҺ°й”Җ售收е…Ҙ37.80дәҝе…ғ пјҢ иө–иҢ…й…’гҖҒжұүй…ұй…’жҲҗдёә10дәҝе…ғзә§еҚ•е“Ғзҡ„жғ…еҶөдёӢ пјҢ зі»еҲ—й…’е…ұе®һзҺ°ж”¶е…Ҙ95.42дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ18.14% пјҢ 并жңӘиҫҫеҲ°зҷҫдәҝзӣ®ж Ү гҖӮ

еңЁиҢ…еҸ°й…’зҡ„з–ҜзӢӮд№ӢдёӢ пјҢ "й…ұйҰҷзғӯ"жҢҒз»ӯзқҖ пјҢ дҪҶжҳҜ пјҢ дёҺиҢ…еҸ°й…’еңЁй«ҳз«ҜзҷҪй…’еёӮеңәеӯӨзӢ¬жұӮиҙҘдёҚеҗҢ пјҢ зі»еҲ—й…’е®ҡдҪҚеҒҸдёӯз«Ҝ пјҢ йқўеҜ№зҡ„еҜ№жүӢеӨӘеӨҡ гҖӮ

иҝ‘еҮ е№ҙ пјҢ зі»еҲ—й…’иҷҪ然еңЁеўһй•ҝ пјҢ дҪҶжҳҜжҲӘиҮі2019е№ҙ11.17%зҡ„иҗҘ收еҚ жҜ” пјҢ 并没жңүдҪҝе®ғжҲҗдёәиҙөе·һиҢ…еҸ°дёҡз»©еўһй•ҝзҡ„дё»иҰҒй©ұеҠЁеҠӣ гҖӮ

жӯӨеӨ– пјҢ з–«жғ…еҪұе“Қд№ӢдёӢ пјҢ ж¶Ҳиҙ№з«ҜеҒңж»һ пјҢ иҝҷд№ҹдҪҝеҫ—зҷҪй…’иЎҢдёҡд№ҹйқўдёҙзқҖдёҚе°Ҹзҡ„еҺӢеҠӣ гҖӮ еӨ©йЈҺиҜҒеҲёйЈҹе“ҒйҘ®ж–ҷиЎҢдёҡйҰ–еёӯеҲҶжһҗеёҲеҲҳз•…еҗ‘еёӮз•ҢиЎЁзӨә пјҢ з–«жғ…еҜ№й«ҳз«ҜзҷҪй…’зҡ„еҪұе“Қжңүйҷҗ пјҢ и¶ҠеҒҸеҗ‘дёӯдҪҺз«Ҝ пјҢ еҪұе“Қдјҡи¶ҠеӨ§ гҖӮ

иҢ…еҸ°й…’ пјҢ е°Өе…¶йЈһеӨ©иҢ…еҸ° пјҢ д»Қ然дёҖ瓶йҡҫжұӮ пјҢ з–ҜзӢӮдҫқж—§ пјҢ дҪҶжҳҜ пјҢ еҜ№дәҺзі»еҲ—й…’иҖҢиЁҖ пјҢ дёҚеҸҜиғҪжІЎжңүеҸ—еҲ°еҪұе“Қ гҖӮ еңЁеҸҜиғҪйқўеҜ№зҡ„йЈҺйҷ©дёӯ пјҢ иҙөе·һиҢ…еҸ°д№ҹжҸҗеҲ° пјҢ е®Ҹи§Ӯз»ҸжөҺдёӢиЎҢеҺӢеҠӣеҠ еӨ§пјӣз–«жғ…еҜјиҮҙзҷҪй…’ж¶Ҳиҙ№йңҖжұӮзҹӯжңҹдёӢж»‘ гҖӮ

зҹӯжңҹжқҘзңӢ пјҢ дёҠиҝ°еҮ дёӘй©ұеҠЁеҠӣиҝҳжҳҜеҒҸејұзҡ„ пјҢ жңҖдё»иҰҒзҡ„й©ұеҠЁеҠӣиҝҳжҳҜиҢ…еҸ°й…’жң¬иә« гҖӮ еҰӮдҪ•й©ұеҠЁпјҹеҪ“然 пјҢ жңҖзӣҙжҺҘ пјҢ д№ҹжҳҜжңҖж•Ҹж„ҹзҡ„ж“ҚдҪң пјҢ е°ұжҳҜжҸҗд»· гҖӮ

дҪңдёәиҢ…еҸ°й…’жңҖдёәж ёеҝғзҡ„еӨ§еҚ•е“Ғ пјҢ йЈһеӨ©иҢ…еҸ°дјҡдёҚдјҡжҸҗд»·пјҹиҝҷжҳҜд»ҺеҺ»е№ҙеҲ°зӣ®еүҚдёҖзӣҙиў«и®Ёи®әзҡ„дёҖдёӘиҜқйўҳ гҖӮ еӣ дёәйЈһеӨ©иҢ…еҸ°еҮәеҺӮд»·969е…ғ пјҢ жҢҮеҜјд»·1499е…ғ пјҢ иҖҢеёӮеңәд»·й«ҳеҮәжҢҮеҜјд»·1000еӨҡе…ғ пјҢ д»·е·®еғҸдёҖйҒ“е·ЁеӨ§зҡ„йёҝжІҹ гҖӮ

дёҚиҝҮ пјҢ жқҺдҝқиҠіеңЁеӨҡдёӘеңәеҗҲиЎЁиҫҫиҝҮ пјҢ "дёҚиғҪйқ жҸҗд»·жқҘе№іиЎЎеёӮеңә" гҖӮ

еңЁ2019е№ҙиӮЎдёңеӨ§дјҡдёҠ пјҢ жқҺдҝқиҠіејәи°ғ пјҢ йЈһеӨ©иҢ…еҸ°зҹӯжңҹеҶ…дёҚдјҡжҸҗд»· пјҢ 1499е…ғзҡ„д»·ж јеёҰжқҘзҡ„й”Җе”®еҲ©ж¶Ұе·Із»Ҹи¶іеӨҹдё°еҺҡ гҖӮ "дҪңдёәйҫҷеӨҙ пјҢ иҢ…еҸ°д»·ж јзҡ„еҸҳеҠЁдјҡеј•еҸ‘жүҖжңүдәәзҡ„е…іжіЁ пјҢ еӣ жӯӨж— и®әжҸҗд»·иҝҳжҳҜйҷҚд»· пјҢ йғҪйңҖиҰҒж…Һд№ӢеҸҲж…Һ пјҢ дёҚиғҪйҡҸдҫҝеҠЁд»·ж ј гҖӮ "

еҰӮд»Ҡ пјҢ "жқҺдҝқиҠіж—¶д»Ј"е·Із»ҸжҲҗдёәдәҶиҝҮеҺ» пјҢ д»Һ2020е№ҙ3жңҲејҖе§Ӣ пјҢ иҢ…еҸ°иҝӣе…ҘдәҶ"й«ҳеҚ«дёңж—¶д»Ј" гҖӮ иҮӘдёҠд»»д»ҘжқҘ пјҢ й«ҳеҚ«дёңеҜ№д»·ж јзҡ„з®ЎзҗҶж–№жі•жңӘжӣҫеҮәзҺ°еңЁеӘ’дҪ“зҡ„жҠҘйҒ“дёӯ гҖӮ иҝҷд№ҹи®©еӨ–з•ҢзҢңжөӢ пјҢ жҸҗд»·еҸҜиғҪе·ІжҸҗдёҠж—ҘзЁӢ гҖӮ

жҜ•з«ҹ пјҢ д»Һй”ҖйҮҸдёҠжқҘзңӢ пјҢ иҢ…еҸ°й…’дә§иғҪжңүйҷҗ пјҢ з”ҹдә§йҮҸгҖҒй”Җе”®йҮҸеӨ„дәҺзӣёеҜ№зЁіе®ҡзҡ„зҠ¶жҖҒ гҖӮ жҢүз…§иҢ…еҸ°зҡ„дә”е№ҙе·Ҙиүәе‘Ёжңҹ пјҢ 2020е№ҙй”Җе”®зҡ„иҢ…еҸ°й…’еҜ№еә”зҡ„жҳҜ2015е№ҙз”ҹдә§зҡ„еҹәй…’ пјҢ иҖҢ2015е№ҙиҢ…еҸ°й…’еҮәзҺ°дәҶеҺҶеҸІжҖ§еҮҸдә§ пјҢ д»ҺдёҠдёҖе№ҙзҡ„3.87дёҮеҗЁйҷҚиҮідёҚеҲ°3.22дёҮеҗЁ пјҢ йҷҚе№…иҫҫ17% гҖӮ

2020е№ҙ пјҢ иҢ…еҸ°й…’и®ЎеҲ’й”Җе”®3.45дёҮеҗЁе·ҰеҸі пјҢ дёҺ2019е№ҙе®һйҷ…й”Җе”®йҮҸ3.46дёҮеҗЁеҹәжң¬жҢҒе№і гҖӮ д»ҺеҫҖе№ҙзҡ„жғ…еҶөзңӢ пјҢ е®һйҷ…й”ҖйҮҸдёҖиҲ¬дјҡй«ҳдәҺи®ЎеҲ’й”ҖйҮҸ пјҢ дҪҶжҳҜиҖғиҷ‘еҲ°2015е№ҙзҡ„еҮҸдә§жғ…еҶө пјҢ еә”иҜҘдёҚдјҡи¶…йўқеӨӘеӨҡ гҖӮ

еҰӮжһңй”ҖйҮҸжҢҒе№ізҡ„иҜқ пјҢ жҸҗд»·жҲ–и®ёе°ұжҲҗдәҶеҝ…然йҖүжӢ© гҖӮ

иҢ…еҸ°й…’дёҠдёҖж¬ЎжҸҗд»·жҳҜеңЁ2017е№ҙ12жңҲ гҖӮ еҪ“ж—¶ пјҢ 53еәҰйЈһеӨ©иҢ…еҸ°зҡ„еҮәеҺӮд»·з”ұ819е…ғжҸҗеҲ°дәҶ969е…ғ пјҢ йӣ¶е”®жҢҮеҜјд»·д»Һ1299е…ғжҸҗеҲ°дәҶ1499е…ғ гҖӮ еҪ“е№ҙ пјҢ "иҢ…еҸ°й…’еҮәеҺӮд»·жҡӮж—¶дёҚдјҡдёҠи°ғ"д№ҹжҳҜиў«йҮҠж”ҫеҮәжқҘзҡ„дҝЎеҸ· пјҢ еҸҜжңҖеҗҺиҝҳжҳҜдёҠи°ғдәҶ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- иЎҢжғ…|иҢ…еҸ°йӯ”е’’еҶҚзҺ°пјҢж¶Ҳиҙ№и·ҢпјҢ科жҠҖе…ҙпјҢзӮ’иӮЎдёҚеҰӮж‘Ҷж‘Ҡ

- ж—¶д»Је‘ЁжҠҘ|иӮЎд»·зӯүеҗҢй…’д»·пјҹиҙөе·һиҢ…еҸ°жҠ№еҺ»ж—ҘеҶ…ж¶Ёе№…пјҢеёӮеҖјйҖҖеұ…第дәҢпјҒ

- иҢ…зІүдәӢеҠЎжүҖ|й…’дёҡи§ӮеҜҹдёЁиӮЎд»·еҸҢеҸҢеҲӣж–°й«ҳиғҢеҗҺпјҢиҙөе·һиҢ…еҸ°гҖҒдә”зІ®ж¶Іе·®и·қдёәдҪ•и¶ҠжқҘи¶ҠеӨ§пјҒ

- |е…ҘзӢұ11е№ҙеҗҺпјҢд»–еҚҙиҝҳжңү225дәҝиә«е®¶пјҢе…ҘзӢұеүҚиҝҳжҸҗеүҚеҘ—зҺ°228дәҝ

- еӨ§зӣҳ|жІӘжҢҮж·ұжҲҗжҢҮйңҮиҚЎж”¶зәўпјҡиҢ…еҸ°еҶҚеҲӣж–°й«ҳпјҢеҢ—еҗ‘иө„йҮ‘иҝһз»ӯ7ж—ҘеҮҖжөҒе…Ҙ

- иҙөе·һиҢ…еҸ°|еҲҡеҲҡпјҒдёҖ瓶зҷҪй…’жү“иҙҘе®Үе®ҷиЎҢ йҰ–ж¬Ўзҷ»йЎ¶AиӮЎжҖ»еёӮеҖјз¬¬дёҖ

- еӨ§дј—жҠҘдёҡВ·жө·жҠҘж–°й—»| 1.78дёҮдәҝпјҒиҙөе·һиҢ…еҸ°еёӮеҖјзӣҙйҖјвҖңе®Үе®ҷиЎҢвҖқпјҢиӮЎд»·еҲӣж–°й«ҳеҗҺжңәжһ„д»ҚзңӢй«ҳпјҢиҙўй‘«й—»

- иҢ…еҸ°|иҙөе·һиҢ…еҸ°зҷ»йЎ¶AиӮЎжҖ»еёӮеҖјжҰңйҰ– еҚҒе№ҙеүҚдёҚеҸҠе·ҘиЎҢеҚҒеҲҶд№ӢдёҖ

- иҜҒеҲёж—¶жҠҘ|еҺҶеҸІйҰ–ж¬ЎпјҒиҢ…еҸ°жҖ»еёӮеҖји¶…е·ҘиЎҢA+HиӮЎпјҢ10е№ҙеүҚе°ҡдёҚи¶і1/10

- иөӨж°ҙ|иөӨж°ҙжІівҖңе·ҰеІёвҖқиҝҳжңүеӨҡе°‘жңәдјҡпјҹ