▲大族激光一幕重演!天齐锂业亏损近60亿背后,海外项目正常否?

文章图片

文章图片

文章图片

【▲大族激光一幕重演!天齐锂业亏损近60亿背后,海外项目正常否?】

近日天齐锂业(002466.SZ)披露了2019年报 , 公司2019年营收48.41亿元 , 同比下降22.48%;归母净利润亏损59.83亿元 , 同比下降371.96%;扣非归母净利润亏损62.19亿元 , 同比下降430.64% , 上市十年 , 公司交出了一份惨不忍睹的年报 。

上市第十年头交出了一份惨不忍睹的年报作为一家早在2010年上市的企业 , 天齐锂业的2019年真的惨不忍睹 。 从近日披露的年报来看公司2019年营收48.41亿元 , 同比下降22.48%;归母净利润亏损59.83亿元 , 同比下降371.96%;扣非归母净利润亏损62.19亿元 , 同比下降430.64% , 营收和净利润双降 , 其中净利润是更是前所未有的亏损近60亿元 , 要知道上一次亏损还是在遥远的2013年 , 当时公司亏损1.32亿元 。

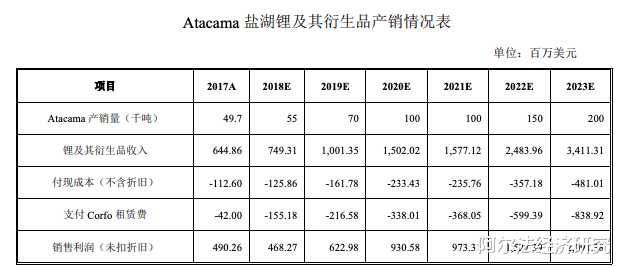

在年报了为了解释业绩下滑 , 天齐锂业着实费了一番心思 。 公司指出营收下滑22.48%的原因是行业周期调整和国家新能源汽车补贴退坡等因素 。 具体来看 , 产销量上公司2019年锂矿采选冶炼行业产销量分别为76.46万吨和34.55万吨 , 同比增长5.6%和20.48% , 产能过剩导致被动加库存 , 当年库存量增长至23.48万吨 , 同比增长85.33% 。 化学原料及化学制品制造业产销量分别4.37万吨和4.09万吨 , 同比增长10.44%和8.48% , 库存量2518吨 , 同比增长41.97% , 该业务库存增长主要系春节前提前备货导致 。 产品价格上天齐锂业援引亚洲金属网数据指出 , 国内碳酸锂含税价格自2018年3月的15.4万元/吨下降至2019年底的约4.8-5.1万元/吨 , 氢氧化锂含税价格自13.9万元/吨下降至4.7-5.1万元/吨 , 碳酸锂和氢氧化锂价格基本回归到2015年前的价位 , 价格也基本到了底部 。

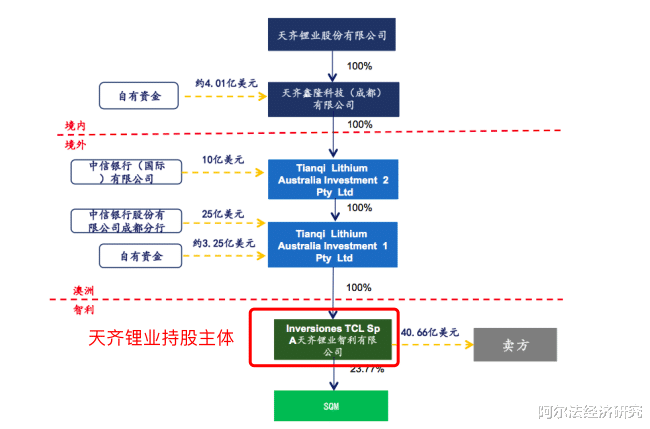

为何一年时间亏损近60亿元 , 天齐锂业在年报中提到:公司对SQM长期股权投资进行了分析 , 认为该项资产存在减值迹象 , 经测试对长期股权投资—SQM计提减值准备约52.79亿元 , 2018年四季度为了收购SQM股权新增35亿美元并购贷款导致财务费用大幅增加 , 2019年产生利息费用约16.50亿元 。

总而言之天齐锂业一句话 , 不是我不好好经营 , 而是现实如此 , 如之奈何 。

多次下修业绩 , 提前打起预防针为了让市场接受2019年业绩下滑的事实 , 天齐锂业也是花了一番心思 。 早在三季报里公司就提前打好了预防针 , 预计2019年度公司实现净利润0.8-1.2亿元 , 同比下降94.55%-96.36% , 业绩下降的原因与公司在年报了提到的基本一致 , 行业周期性底部 , 资产减值 。 当然市场对公司业绩短期承压是有预期的 , 早在2018年10月份 , 中泰证券等多家券商在研报中提到 , 由于锂产品价格处于底部 , 叠加收购带来的费用增长 , 公司业绩短期承压 , 但公司收购SQM志在打造全球顶级“锂辉石+盐湖+锂盐”综合供应商 , 加筑资源护城河 , 长期配置价值凸显 。

2月2日天齐锂业披露了2019年度业绩预告 , 预计公司2019年度净利润亏损26-38亿元 , 这一份大变脸的业绩预告披露后立即引爆了市场 , 中国网就以《天齐锂业预亏38亿元:激进并购债台高筑 氢氧化锂项目存烂尾风险》 。 公司正在推进的“年产2.4万吨电池级单水氢氧化锂”项目实施主体是澳大利亚全资子公司Tianqi Lithium KwinanaPty Ltd公司 , 2019年10月份公告显示该项目总投资额由3.98亿澳元增加至7.7亿澳元 , 折合人民币约37.12亿元 。 天齐锂业就项目迟迟无法达产给出的原因是严重缺乏海外工程建设管理经验和专业人才团队 , 项目调试方案论证不充分以及新设备、新工艺技术需不断优化调整等多重因素 , 因此公司认为虽然项目历经一年调试周期 , 但仍没有达到全线规模化生产状态 。 何时能好 , 不知道 。

推荐阅读

![[俄罗斯观察者]油价下跌将导致危机,萨卡什维利预测:乌克兰政府不会治理国家](https://imgcdn.toutiaoyule.com/20200322/20200322164237960412a_t.jpeg)

- 科技圈测评哥罗永浩直播间的一幕,揭露与雷军真实关系!网友看后:喊话董明珠

- 麦田军事观察走量子技术路线?美军潜艇或先装备,才动手先别吹,弃激光通信论

- 天下有警让中国迈入新领域,我国激光武器都靠这个女人,比美国少用4个月

- 汽车之家沃尔沃2022年量产HWP:底盘控制双备份+激光雷达

- 谷火平26公斤无人机无故消失,到底被谁拐跑了?俄边境出现离奇一幕

- 绿色中国防务2台核巨兽加入东方,打击范围覆盖全美,美军不想看到一幕出现

- 中青网教育紧急增援凉山!逆行路上的这一幕感动无数人…

- 博智客人类联手“打怪兽”!,卫星拍到一幕:400万吨“巨兽”逼近中国

- 露露说动物看到不可思议一幕,引起全球关注,美国卫星从新疆上方扫过

- 山东舰▲终于不再隐藏实力,山东舰甲板出现喜人一幕,俄20年内做不到