中国物业40年,才刚刚走完了第一步

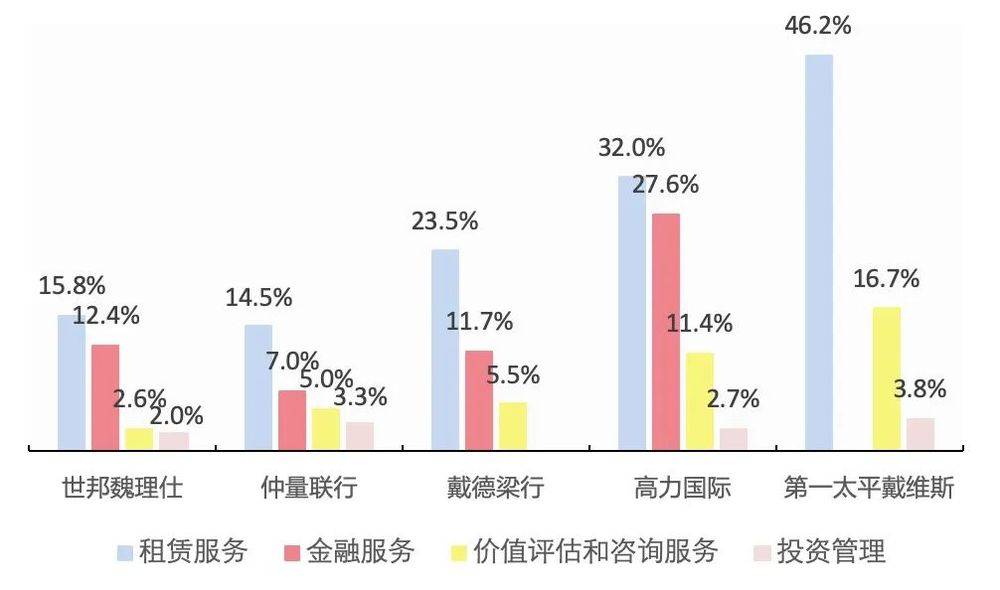

本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch) , 作者:国泰君安地产团队如果你对物业管理企业的印象还停留在小区里打扫卫生的保洁阿姨和帮忙收快递的保安大叔 , 那就大错特错了 。过去几年 , 随着国内物管企业在港股的陆续上市 , 他们的盈利模式正在被市场逐渐认可 。 无论是碧桂园服务(6098.HK)还是绿城服务(2869.HK) , 都创造了上市短短几年来股价翻五倍的佳绩 。而远眺欧美市场 , 还有世邦魏理仕这样的带头大哥 , 坐拥205亿美元市值 , 十年市值涨了12倍 , 2019年在《财富》500强中排名第146位 。这个看起来并不性感的行业 , 究竟为何如此获得投资者青睐?国泰君安地产团队近期发布《全球机构物业深度报告:由外望内 , 方知差距》 , 从国际头部物业管理机构的商业模式分析出发 , 为我们提供了一套成熟的物业增值服务研究方法论 。由外望内 , 方知差距 , 然而这也同样是国内物管行业的巨大机会 。全球顶尖物管公司究竟是如何服务的?作为全球最大的商业地产服务公司 , 世邦魏理仕为业主提供的物业管理服务有多种形式 , 从介入较少的“顾问服务”到介入较深的“全权委托管理” , 收费标准依次提高 , 业主可以根据自己情况及不同阶段的需要 , 选择不同的服务 。第一种模式为物业管理“顾问服务” 。 世邦魏理仕组成“顾问服务小组” , 成员由世邦魏理仕物业、工程、保安、财务、人事行政等各系统部门组成 。 这种模式仅收取“顾问服务费” 。 小组每月定期组织顾问会议、参加专题会议 , 并根据需要 , 提供系统的专业培训课程 , 定期提交各类文件和顾问报告 。 对于业主来说 , 成本较低 , 同时由于用业主自己的品牌 , 世邦魏理仕的品牌附加值并未体现出来 。第二种模式是“顾问+驻场经理服务” 。 就是在第一种模式的基础上 , 派驻一名“境外资深总物业经理”驻项目现场工作(负责日常物业管理事务 , 监管项目的管理品质 , 培训项目管理人员 , 联络世邦魏理仕工作并落实顾问工作要求) 。 这种模式还是向业主收取“顾问服务费” , 不过 , 驻场经理的“工资”由业主承担 。第三种模式是“全权委托管理” 。 发展商将项目委托给世邦魏理仕全权管理 , 人财物均由其决定 , 完全按世邦魏理仕的制度、程序、文化进行管理 , 可保证项目管理完全是“世邦魏理仕模式” 。 世邦魏理仕按规定收取“管理服务费” , 物业管理费节余部分 , 留在管理处 , 其收入会略高于“顾问服务费” 。下面我们以2013年的上海长宁来福士广场物业管理服务为案例 , 来深入剖析世邦魏理仕的全权委托管理服务 。其实世邦魏理仕能做到机构物业第一 , 并非只是因为其单纯的物业管理业务 , 而是因为其在这个产业链条上做到一条龙服务 。上海长宁来福士广场项目为例 , 世邦魏理仕在项目开发的时候就已经介入 , 参与了设计、设备选择、绿化布置和设备安装等一些列工作 。 而且世邦魏理仕在设备的选择上不但会从物业管理的角度来进行顾问工作 , 并且还会考虑省能源、环保等问题 , 最重要的是还会站在使用人的角度上提出建议和指导 。世邦魏理仕甚至会调研周边写字楼以及商场的管理费 , 在假设入住率为97%的情形下 , 给出该项目物业管理费的合理建议 , 然后再依据物管的支出项(管理处人员薪资及福利 , 酬金 , 保险 , 外判服务费 , 设施设备维护费 , 能耗 , 管理运作及其他开支 , 税费) , 测算出每月的盈余 。除了提供专业的物业服务外 , 世邦魏理仕还搭建了智能化平台来提质增效 , 利用IT智能管理系统并解决方案 。 例如针对租务及财务会计数据 , 世邦魏理仕推出MRI(基于窗口查询的关联数据库);针对通讯互动平台 , 推出OmniSite(客户和管理层的企业内部网络)等 。MRI是全球首例管理公司与软件公司携手打造的物业管理支持软件 , 其系统模块分为商业管理、供应商管理、客户管理、总账及预算四大模块 。 一方面MRI类似追踪表 , 向用户提供关于所选择的物业组合数据类型的“实时汇总”;另一方面类似仪表盘 , 可以提供物业业绩的图形快照 , 能深入挖掘财务和运营资料 。 MRI已完全重写其整体的生产线 , 以组成一个更易于操作 , 以微软视窗作基础的版本 。分析了以上的工作模式 , 再来看收费模式 。 还是以长宁来福士广场项目为例 , 首先世邦魏理仕提供前期顾问服务 , 每月收费35000元 , 按实际服务月度支付;在2014年四季度筹备期提供的服务 , 每月收费35000元 , 服务了1个季度;在2015年~2016年分期交付期提供的服务 , 每月收费50000元 , 按照项目的交付进度预计服务21个月;此后整体交付运营期 , 每月收费60000元 。可以看出 , 传统物业管理公司以政府规定的“物业管理费”为主要收入来源 , 而世邦魏理仕除此之外 , 更多的收入来自于顾问服务费和管理服务费 。开发商大包大揽的时代已经过去2019年5月 , 明源地产研究院发布了一篇名为《房地产将裂变成4个行业》的文章 , 如此解释地产行业的未来:过去二十年 , 开发商在地产行业一直喜欢大包大揽 , 扮演了所有的角色:投资商、开发商、运营商、服务商等等 。但事实上 , 术业有专攻 , 合作开发最好的结局 , 一定是有钱的房企投资 , 项目开发管理能力强的房企来操盘 , 运营能力强的人来做后期运营 , 每个房企都发挥优势做自己最擅长的事情 , 这样效率最高 , 风险最小 , 也能实现利益最大化 。类似欧美模式 , 房地产开发的所有环节由不同的专业公司来共同完成 , 不同公司根据自己的专业特长专注于某个细化产品市场 , 做得十分精细 。未来 , 中国房地产行业也将会裂变为4个行业 , 房企会细分为投资商、开发商、运营商、服务商4类企业 。这里所说的欧美模式 , 就包括我们今天报告里的第一批主角——全球机构物业五大行:仲量联行(JLL)世邦魏理仕(CBRE)戴德梁行(CWK)高力国际(CIGI)第一太平戴维斯(Savills)和中国地产开发商、物业管理公司高度绑定的情形不同 , 英美物业的所有权和管理权完全分离 , 绝大多数都是自主经营、自负盈亏的经济实体 。五大行作为全球机构物业的标杆 , 早在多年前就已经完成上市 , 其商业模式的核心 , 在于让其管理的物业资产增值 。依据五大行2018年的财报显示 , 其增值服务体现为租赁服务、金融服务、价值评估和咨询服务、投资管理等四项 , 而从费用收入的结构来看 , 五大行的业绩大部分来源于高利润率的增值服务 。其中高力国际、第一太平戴维斯和戴德梁行的增值服务收入占比总营收分别达到了75%、67%、41% 。

推荐阅读

- 从海外引种到中国的果蔬类植物

- 冀州区普法|业主:“物业啥也不管”,物业:“业主啥事都找物业”, 您觉得呢?

- 我在美国治痛风——颠覆全部中国概念

- 光刻机,中国能造吗?

- 上游新闻|重庆首例 !买电动车后物业公司不让安装充电桩!法院判了

- “签证禁令”下的中国赴美留学生:担心随时被驱逐

- 中国日报网|中建二局一公司蒙城皖新项目开展“关心儿童,阳光成长”活动

- 特朗普想借G7峰会搞“小圈子”针对中国 不得人心

- 中国新闻网|“00后”励志女孩陈雨欣:愿“一条腿也能走遍天下”

- 为什么不赞成“赤字货币化”,中国和美日不同