中国物业40年,才刚刚走完了第一步( 二 )

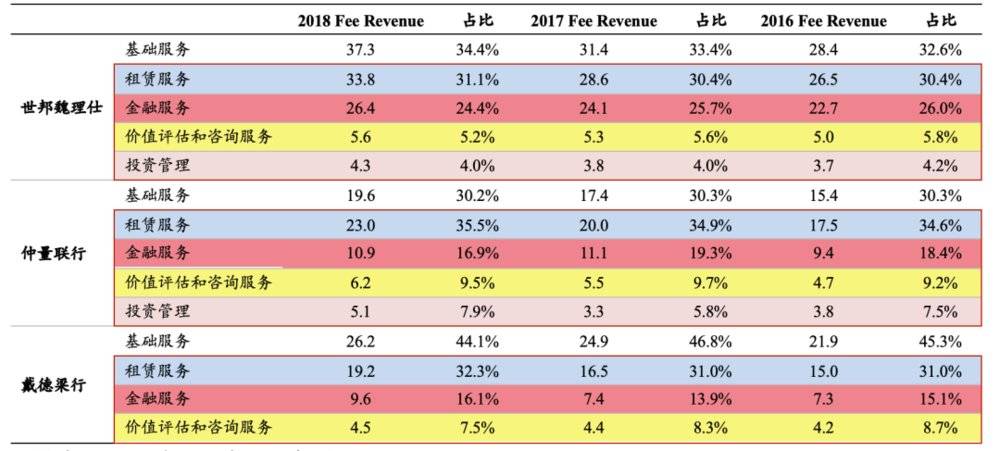

2018年五大行主要四大增值服务收入占比 。 数据来源:五大行年报 , 国泰君安证券研究从三大行公开的财务数据分析 , 戴德梁行基础服务收入占比最高 , 但也只有44.1% , 而增值服务收入占比55.9% , 超过一半 。

三大行的业绩增长主要来源于增值服务(单位:亿美元)数据来源:三大行年报 , 国泰君安证券研究 。租赁服务收入最大的是世邦魏理仕 , 为业主、投资者及租户提供关于办公室、工业和零售空间租赁的战略性建议和实施等 。金融服务最强的也是世邦魏理仕 , 2018年其金融服务收入位居五大行之首,达到26.4亿美元 , 提供房地产销售、抵押等金融服务以及结构性的融资服务 。价值评估和咨询服务收入最大的是仲量联行 , 针对客户提供包括估价、建筑和住房咨询、环境咨询等服务 。投资管理最大的也是仲量联行 。 2018年实现5.3亿美元 , 为机构投资者和散户(包括高净值人士)提供投资于房地产和证券的投资管理服务 。物业价值的提升 , 也直接表现在租金水平上 。 由五大行提供管理或提供顾问服务的物业 , 租金普遍高于其他物业 。

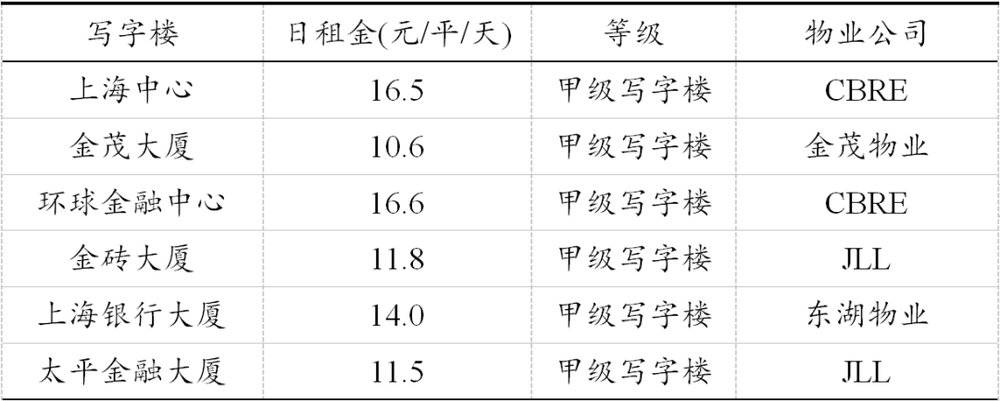

五大行的物管租金普遍高于其他物业 。 数据来源:一百楼佳 , 国泰君安证券研究中国物业管理仍然停留在附加值较低阶段我国现代意义上的物业管理行业诞生于改革开放后 。1981年3月10日 , 深圳物业管理公司正式成立 , 开始对深圳经济特区的涉外商品房实行统一的物业管理 , 这是我国物业管理行业迈出的第一步 。经过近40年的发展 , 我国的物业管理行业也形成了较为明显的中国特色 。1. 约76%的物业管理企业 , 具有地产开发商背景 。中国的物业管理普遍存在着“谁开发 , 谁管理”的现状 , 由商品房开发商下属的物业管理公司负责经营 。根据中指《2019中国物业服务百强企业研究报告》显示 , 百强企业中有开发商背景的企业占比76% 。

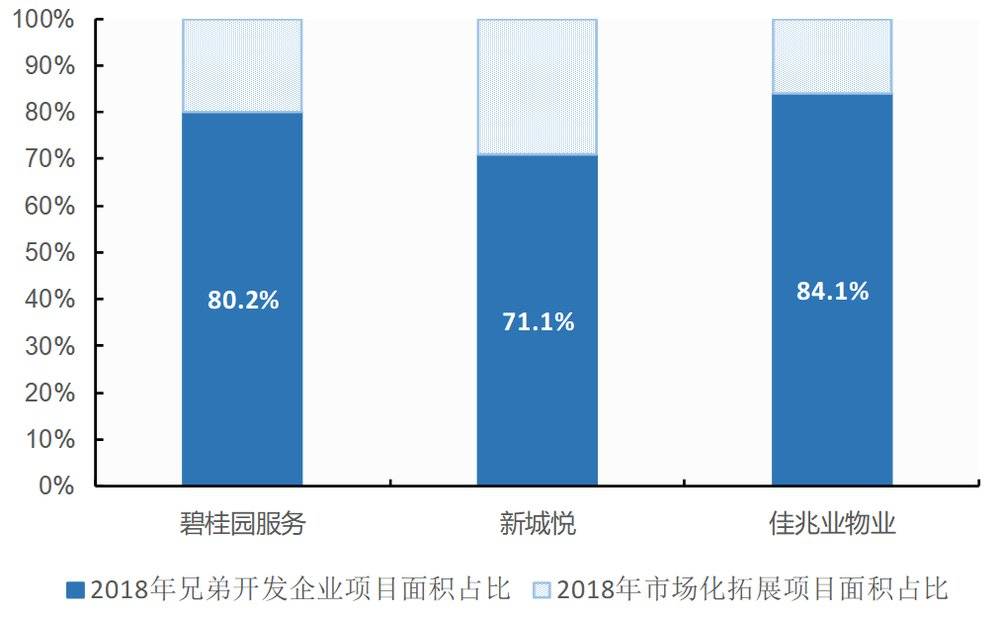

现阶段物业企业规模扩张主要依赖于房企开发 。 数据来源:中指研究报告 , 国泰君安证券研究不过 , 开发商下属的物业公司有利有弊 。利在于 , 国内有房企背景的物业公司可以借房企开发扩张带来的项目资源 , 承接大量优质项目 , 从而实现规模的快速扩张 。 上市物业公司关联开发商销售数据普遍较好 , 能有效保障其在管面积并带动业绩的大幅增长 。2018年 , 百强企业中有开发背景的企业数量占比76% , 这些企业管理面积中约五成来自兄弟开发企业 , 较2017年下降一成 , 但依然是扩规模的基础手段 。

上市物业公司关联开发商销售数据普遍较好 。 数据来源:CRIC销售数据 , 国泰君安证券研究但弊在于 , 与高利润率的房地产开发业务相比 , 物业管理之前经常被房企视为成本中心 , 不以盈利为目的 , 一直从事着最基本的四保业务(保修、保洁、保绿和保安) , 缺乏效率优化和管理创新的动力 。 同时 , 物业管理企业在多元业务探索、增加收入来源方面进展缓慢 。2. 国内物业管理公司90%的收入 , 都源于基础服务 。国内大多数物管企业的主营业务还停留在物业管理价值链的低端 , 属于劳动密集型服务 , 技术含量低 , 员工流失率高 , 缺乏严格的准入、培训和考核机制 。3. 附加价值低 , 导致利润水平偏低 。同质化的服务也使得物业管理行业竞争激烈 , 行业的净利润仍然处于较低水平 , 并未形成资产增值到租金提升的正循环过程 。参考中指数据 , 2018年物业百强企业平均净利润率仅为8.2% 。

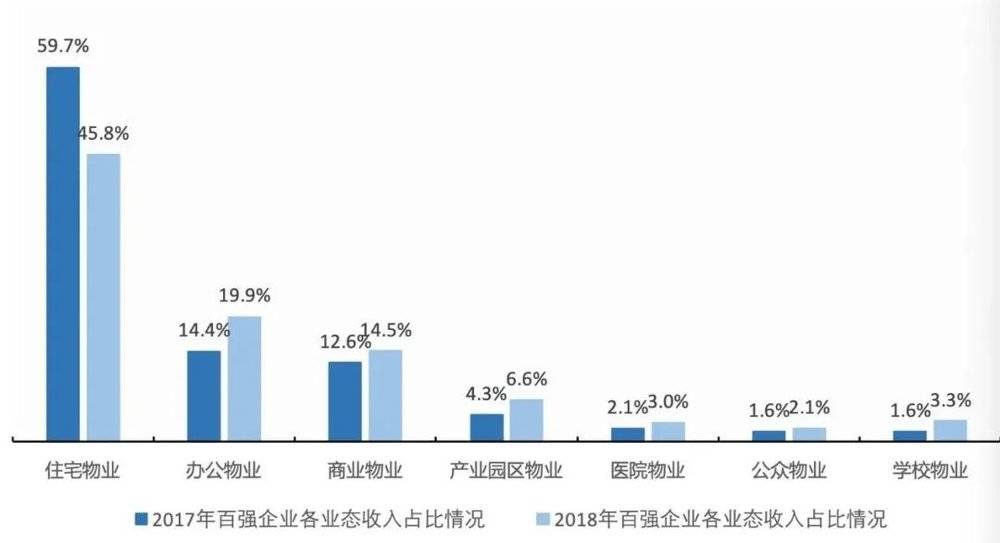

物业管理行的净利润仍然处于较低水平 。 数据来源:中指研究报告 , 国泰君安证券研究4. 以住宅物业为主 , 非住宅物业空间逐步打开 。对于物业管理公司来说 , 2018年住宅物业收入占比从2017年的59.7%下降到45.8% , 而非住宅业态服务领域在不断提升 。

住宅物业服务占行业半壁江山 。 数据来源:中指研究报告 , 国泰君安证券研究2018年 , 物业管理企业上市进程加速 , 全年A股新增1家 , 港股新增5家 。 而2019年又新上市5家 。

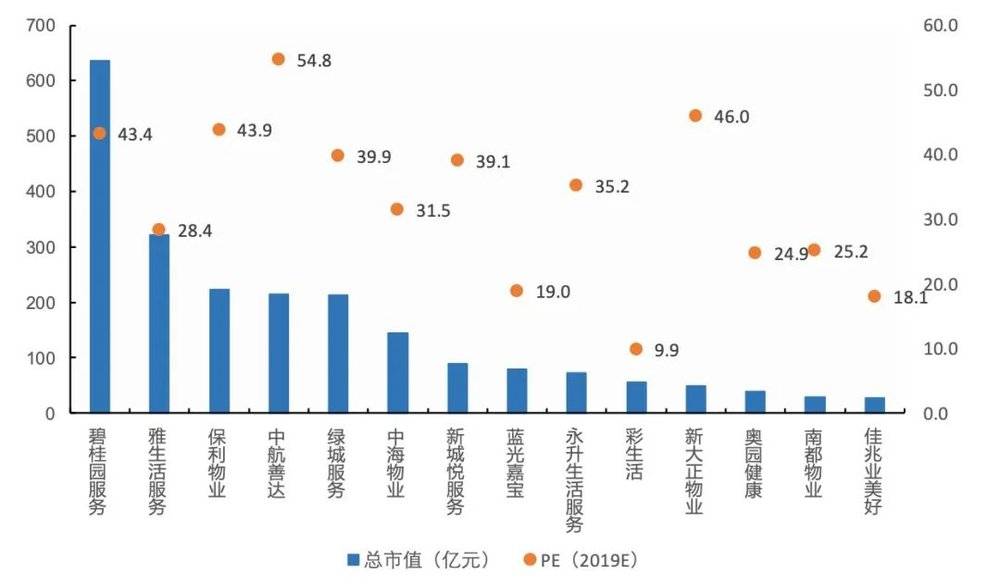

物业服务企业上市进程进入加速阶段 。 数据来源:WIND(2019年12月31日的总市值) , 国泰君安证券研究目前市值超百亿的物业企业达5家 , 其中碧桂园服务以706亿港币独占鳌头 , 估值排名前三的公司依次为碧桂园服务(43.1X)、中航善达(40.4X)、绿城服务(40.2X);估值排名后三的公司依次为彩生活(9.7X)、佳兆业美好(17.5X)、蓝光嘉宝(18.3X) 。房地产裂变和新江湖从国内格局来看 , 外资物业、中资物业、互联网巨头 , 正在汇聚成三股最重要的势力 。外资五大行入局已久 。 亚太地区是五大行开启全球布局的重要区域 , 目前五大行在亚太地区的收入占比平均在20%左右 。从2018年亚太地区收入来看 , 前三的是仲量联行(32.5亿美元)、世邦魏理仕(22.1亿美元)和戴德梁行(15亿美元);从亚太地区收入占比来看 , 前三的是第一太平戴维斯(33.35%)、仲量联行(19.91%)和高力国际(18.70%) 。但和国内企业一样 , 目前五大行在亚太地区也有增值服务占比低 , 而基础服务占比较高的问题 。

推荐阅读

- 从海外引种到中国的果蔬类植物

- 冀州区普法|业主:“物业啥也不管”,物业:“业主啥事都找物业”, 您觉得呢?

- 我在美国治痛风——颠覆全部中国概念

- 光刻机,中国能造吗?

- 上游新闻|重庆首例 !买电动车后物业公司不让安装充电桩!法院判了

- “签证禁令”下的中国赴美留学生:担心随时被驱逐

- 中国日报网|中建二局一公司蒙城皖新项目开展“关心儿童,阳光成长”活动

- 特朗普想借G7峰会搞“小圈子”针对中国 不得人心

- 中国新闻网|“00后”励志女孩陈雨欣:愿“一条腿也能走遍天下”

- 为什么不赞成“赤字货币化”,中国和美日不同