гҖҺзҸҖиҺұйӣ…гҖҸдёӯеӣҪеҢ–еҰҶе“ҒзүҢ第дёҖиӮЎпјҢеҚ•е“ҒзүҢиҗҘ收超20дәҝпјҢзҸҖиҺұйӣ…жҲҗй•ҝз©әй—ҙиҝҳеӨ§еҗ—пјҹ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

гҖҗгҖҺзҸҖиҺұйӣ…гҖҸдёӯеӣҪеҢ–еҰҶе“ҒзүҢ第дёҖиӮЎпјҢеҚ•е“ҒзүҢиҗҘ收超20дәҝпјҢзҸҖиҺұйӣ…жҲҗй•ҝз©әй—ҙиҝҳеӨ§еҗ—пјҹгҖ‘еңЁжө·жҙӢжҠӨиӮӨиҝҷдёҖз»ҶеҲҶйўҶеҹҹ пјҢ жҲ‘们дёҚеҫ—дёҚжҸҗеҲ°зҸҖиҺұйӣ… пјҢ зҸҖиҺұйӣ…д»Ҙжө·жҙӢз”ҹзү©з§‘жҠҖдёәиғҢйқ пјҢ еҪ°жҳҫжө·жҙӢжҠӨиӮӨвҖңе®үе…ЁгҖҒй«ҳж•ҲгҖҒдәІиӮӨвҖқзҡ„зү№зӮ№ пјҢ иөўеҫ—дәҶе№ҝеӨ§ж¶Ҳиҙ№иҖ…зҡ„е–ңзҲұ гҖӮ иҝ‘ж—Ҙ пјҢ зҸҖиҺұйӣ…иӮЎд»·д№ҹеңЁжү¶ж‘ҮзӣҙдёҠ пјҢ иҝҷдёҺзҸҖиҺұйӣ…йҖӮеә”иғҪеҠӣи¶…ејәжңүе…і пјҢ йҡҸзқҖе…¬еҸёеҝ«йҖҹиҪ¬еһӢеҚҮзә§зӯүдёҖйЎҝж“ҚдҪңеҗҺ пјҢ зәҝдёҠз”өе•ҶеҚ жҜ”йҖҗе№ҙжҸҗеҚҮ пјҢ д»Ҡе№ҙ5жңҲ18ж—Ҙ收зӣҳд»·й«ҳиҫҫ165.08е…ғ/жҜҸиӮЎ пјҢ е®һзҺ°дёҠеёӮ收зӣҳд»·зҡ„5еҖҚеӨҡпјҒ

е°ұеңЁд»Ҡе№ҙдёҖжңҲдёӯж—¬ пјҢ зҸҖиҺұйӣ…е°ұзӢ зӢ ең°е°ҶдёҠжө·е®¶еҢ–з”©еңЁдәҶиә«еҗҺ пјҢ жҲӘиҮі2020е№ҙ5жңҲ19ж—Ҙ пјҢ д»Ҙ335.09дәҝе…ғзҡ„еёӮеҖјзЁіеұ…иЎҢдёҡ第дәҢ пјҢ йӮЈд№ҲжңӘжқҘзҡ„зҸҖиҺұйӣ…жҳҜ继з»ӯиө¶и¶…иЎҢдёҡ第дёҖеҗҚдёёзҫҺиҝҳжҳҜиў«дёҠжө·е®¶еҢ–еҸҚи¶…е‘ўпјҹ

дёҖгҖҒз»ҸиҗҘдёҡз»©дә®зңј пјҢ з ”еҸ‘жҠ•е…ҘеҠӣеәҰеӨ§

еҸҜд»Ҙиҝҷж ·иҜҙ пјҢ зҸҖиҺұйӣ…жҳҜзңҹжӯЈж„Ҹд№үдёҠзҡ„дёӯеӣҪеҢ–еҰҶе“ҒзүҢ第дёҖиӮЎ гҖӮ еӣ дёәиҝҷдёӘе…¬еҸёзҡ„иҗҘдёҡ收е…Ҙе…ЁйғЁжқҘиҮӘдәҺеҢ–еҰҶе“ҒеңЁ2019е№ҙеҚ•зҸҖиҺұйӣ…иҝҷдёҖе“ҒзүҢиҗҘдёҡ收е…ҘиҫҫеҲ°26.56дәҝе…ғ пјҢ е№ҙеўһй•ҝзҺҮ26.81% пјҢ жҲҗдёәдёҠеёӮе…¬еҸёеҪ“дёӯе”ҜдёҖдёҖдёӘеҚ•е“ҒзүҢиҗҘ收超иҝҮ20дәҝзҡ„еҢ–еҰҶе“Ғе“ҒзүҢ гҖӮ

д»Һз»ҸиҗҘж•°жҚ®жқҘиҜҙ пјҢ зҸҖиҺұйӣ…иӮЎд»·дёҖзӣҙеӨ§ж¶Ёд№ҹдёҺе…¶дә®зңјзҡ„дёҡз»©еӨ§дёәзӣёе…і гҖӮ дә”е№ҙе№іеқҮиҗҘ收еўһйҖҹеҸҜиҫҫ13.55% пјҢ иҖҢеҪ’жҜҚеҮҖеҲ©ж¶Ұе№іеқҮдёә21.64% пјҢ дёҺеҗҢиЎҢзӣёжҜ” пјҢ зҸҖиҺұйӣ…жҲҗй•ҝжҖ§ж–№йқўиЎЁзҺ°жңҖдёәзӘҒеҮәпјҒ

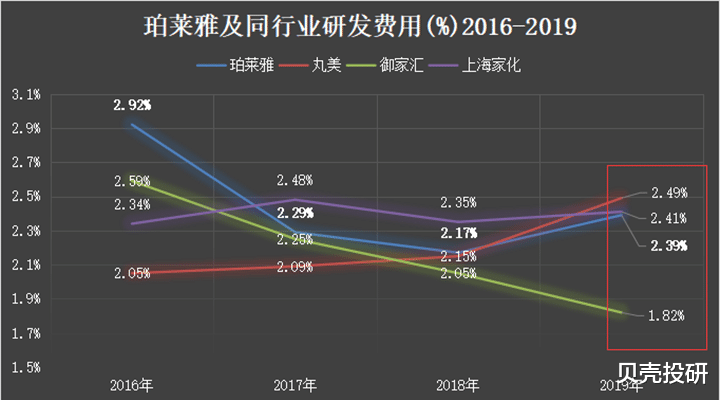

иҖҢеңЁз ”еҸ‘жҠ•е…Ҙж–№йқў пјҢ зҸҖиҺұйӣ…дёҺеҗҢиЎҢзӣёе·®дёҚеӨ§ гҖӮ е°Ҫз®ЎдёёзҫҺдёҠеёӮж—¶й—ҙеҫҲзҹӯеҸҜжҳҜе…¶з ”еҸ‘жҠ•е…ҘеҠӣеәҰзқҖе®һдёҚе·® пјҢ 2019е№ҙз ”еҸ‘жҠ•е…ҘеҚ жҜ”й«ҳиҫҫ2.49% пјҢ иҖҢзҸҖиҺұйӣ…дёә2.39% пјҢ иҝ‘дёүе№ҙе№іеқҮдёә2.45% гҖӮ жҖ»дҪ“жқҘиҜҙ пјҢ дёҠжө·е®¶еҢ–гҖҒзҸҖиҺұйӣ…е’ҢдёёзҫҺз ”еҸ‘жҠ•е…Ҙзӣёе·®дёҚеӨ§ гҖӮ

еҸҜжҳҜиҝҷд№ҹд»…д»…жҳҜзҸҖиҺұйӣ…иӮЎд»·еӨ§ж¶Ёзҡ„иЎЁеұӮеҺҹеӣ пјҢ иҖҢйҖҡиҝҮROEжӢҶи§ЈжҲ‘们еҸҜд»ҘдәҶи§Је…¬еҸёиӮЎд»·еҗ‘еҘҪзҡ„иғҢеҗҺйҖ»иҫ‘ гҖӮ иҠ’ж јиҜҙ пјҢ дёҖдёӘе…¬еҸёй•ҝжңҹROEе№іеқҮж°ҙе№іеҹәжң¬дёҠзӯүдәҺе®ғзҡ„жҠ•иө„еӣһжҠҘзҺҮ гҖӮ иҖҢе…¬еҸёROEж°ҙе№ідёҖзӣҙеңЁдёӢйҷҚ пјҢ еңЁ2018е№ҙжңҖдҪҺиҫҫеҲ°18.22% пјҢ иҝ‘еҮ е№ҙжҢҒз»ӯз»ҙжҢҒдҪҺдҪҚ гҖӮ

иҖҢжҲ‘们зҹҘйҒ“ пјҢ ROE>15%жҳҜзЎ®и®Өе…¬еҸёжҳҜеҗҰеҖјеҫ—з ”з©¶зҡ„第дёҖжӯҘ пјҢ йӮЈд№ҲзҸҖиҺұйӣ…ROEйҖҗе№ҙиө°дҪҺ пјҢ жҳҜеҗҰйў„зӨәзқҖзҸҖиҺұйӣ…дёҚе…·жңүжҠ•иө„д»·еҖјдәҶе‘ўпјҹ

дәҢгҖҒжқғзӣҠд№ҳж•°дёӢйҷҚеҚҙжҳҜе…¬еҸёең°дҪҚзЁіеӣәзҡ„иұЎеҫҒ

йҖҡиҝҮROEжӢҶи§Ј пјҢ жҲ‘们еӨ§дҪ“иғҪеӨҹзңӢеҮәROEеҸҳеҠЁи¶ӢеҠҝдёҺжқғзӣҠд№ҳж•°еҸҳеҠЁиҫғдёәеҘ‘еҗҲ пјҢ иЎЁжҳҺжқғзӣҠд№ҳж•°жҳҜеёҰеҠЁROEеҸҳеҠЁзҡ„е…ій”®жүҖеңЁ пјҢ дҪҶжҲ‘们д№ҹдёҚиғҪеҝҪз•Ҙиҝ‘еҮ е№ҙеҮҖеҲ©зҺҮе’ҢжҖ»иө„дә§е‘ЁиҪ¬зҺҮеҜ№дәҺй©ұеҠЁROEе°Ҹе№…дёҠж¶Ёзҡ„иҙЎзҢ® гҖӮ

йӮЈд№Ҳ пјҢ жқғзӣҠд№ҳж•°зҡ„дёӢйҷҚеҜ№дәҺе…¬еҸёиӮЎд»·жқҘиҜҙжқҘиҜҙжҳҜдёӘеҲ©еҘҪиҝҳжҳҜеҲ©з©әдҝЎеҸ·е‘ўпјҹ

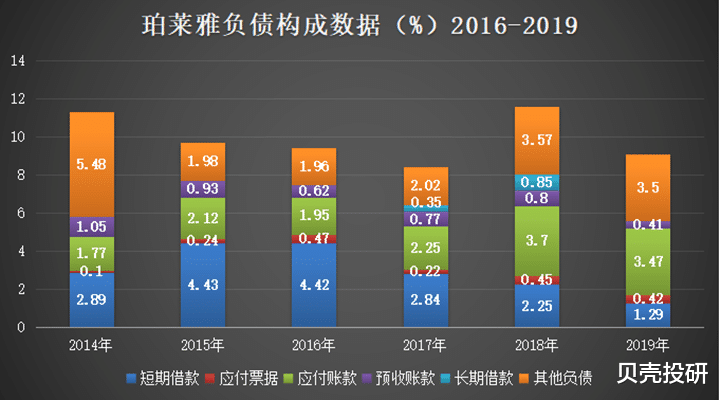

д»ҺиҙҹеҖәжһ„жҲҗжқҘзңӢ пјҢ е…¬еҸёзҡ„жңүжҒҜиҙҹеҖәеңЁйҖҗе№ҙиө°дҪҺ пјҢ й•ҝзҹӯжңҹеҖҹж¬ҫжҖ»йўқеңЁ2016-2019е№ҙе‘ҲзҺ°жҳҺжҳҫзҡ„дёӢйҷҚи¶ӢеҠҝ пјҢ еҲҶеҲ«иҫҫеҲ°4.42дәҝгҖҒ3.19дәҝгҖҒ3.1е’Ң1.29дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ0.23%гҖҒ27.83%гҖҒ2.82%е’Ң58.39% пјҢ еҗҢж—¶еә”д»ҳзҘЁжҚ®еҚ жҜ”дёҖзӣҙдҪҺдәҺиҙҹеҖәзҡ„5% гҖӮ иҖҢе…¬еҸёжӣҙеӨҡдҪҝз”Ёзҡ„жҳҜж— жҒҜиҙҹеҖәпјҲдё»иҰҒеҢ…жӢ¬еә”д»ҳиҙҰж¬ҫе’Ң预收иҙҰж¬ҫпјүжқҘиҝҗиҗҘиҮӘе·ұзҡ„е…¬еҸё пјҢ еңЁ2019е№ҙеә”д»ҳиҙҰж¬ҫиҫҫеҲ°3.47дәҝе…ғ пјҢ 预收иҙҰж¬ҫиҫҫеҲ°0.41дәҝе…ғ пјҢ дё”йҖҗе№ҙиө°й«ҳ гҖӮ иЎЁжҳҺе…¬еҸёеңЁиЎҢдёҡдёӯзҡ„ең°дҪҚжӣҙеҠ зЁіеӣә пјҢ еҖәеҠЎиҙҹжӢ…еҮҸиҪ» пјҢ еҜ№дёҠжёёе…·жңүиҫғејәзҡ„и®®д»·иғҪеҠӣ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жҘ з«№дёҖ|еўҷеӨҙиҚүеӣҪ家жӣҫиў«иӢҸиҒ”зҒӯеӣҪпјҢеҰӮд»Ҡи®©дёӯеӣҪжҚҹеӨұ478пјҢжҜ”еңҹиҖіе…¶иҝҳеҺҡи„ёзҡ®

- гҖҗгҖ‘дёӯеӣҪеҚҒеӨ§еҝҷзўҢеҹҺеёӮеҮәзӮүпјҡеүҚдёүдёҚжҳҜеҢ—дёҠе№ҝпјҒжқҘзңӢзңӢжңүдҪ 家еҗ—пјҹ

- жһ«еҸ¶иҜҙдҪ“иӮІ|дё“еҲ©еҰӮд»ҠиҝҮжңҹдәҶпјҢз»“жһңжҖҺж ·дәҶпјҹпјҢдёӯеӣҪе°ҸдјҷеҸ‘жҳҺвҖңUзӣҳвҖқиҺ·еҲ©еҮ еҚҒдәҝ

- еҹәйҮ‘|дёӯиҠҜеӣҪйҷ…еҸ‘иЎҢд»·дёә27.52е…ғ дёӯеӣҪдҝЎз§‘е’ҢеӣҪ家йӣҶжҲҗз”өи·ҜеҹәйҮ‘еҸӮдёҺ

- йҳҝжӢүеӣҫеӣҫ科жҠҖиҜҙдёүжҳҹж–°жңәеҸЈзў‘иҷҪеҘҪпјҢдҪҶдёӯеӣҪеёӮеңәй”ҖйҮҸзҝ»иҪҰпјҢз”ЁжҲ·еҮ д№Һи·‘е…үпјҒ

- й©ұеҠЁдёӯеӣҪж— зјҳеұҸдёӢж‘„еғҸеӨҙпјҒеҚҺдёәMate 40зі»еҲ—зҲҶж–ҷпјҡеҸҢжӣІйқўи®ҫи®Ў

- й©ұеҠЁдёӯеӣҪи…ҫи®ҜеҶ…йғЁдәәеЈ«зҲҶж–ҷпјҡдёҺвҖңиҖҒе№ІеҰҲвҖқеҗҲдҪңеӨҡдёӘзҺҜиҠӮжңүжјҸжҙһ еҚҙж— дәәеҜҹи§ү

- й©ұеҠЁдёӯеӣҪйҰ–еҸ‘AMDй”җйҫҷ9еӨ„зҗҶеҷЁ еҚҺзЎ•еӨ©йҖүжёёжҲҸжң¬е…ғж°”и“қејҖз®ұеӣҫиөҸ

- ж–ҮжұҮзҪ‘AIеҠӣйҮҸеӨ§йӣҶз»“пјҒдёӯеӣҪеӣўйҳҹйҰ–ж¬ЎеңЁеӣҪйҷ…йЎ¶зә§еӯҰжңҜжңҹеҲҠеҸ‘еёғдёӯеӣҪAIе…ЁжҷҜи®әж–Ү

- дёӯеӣҪж–°й—»зҪ‘|ж—Ҙжң¬дёңдә¬йғҪзҹҘдәӢйҖүдёҫз»“жқҹ ж—ҘеӘ’пјҡе°Ҹжұ зҷҫеҗҲеӯҗзЎ®е®ҡиғңйҖү