石油:中国煤制乙二醇竞争力分析

文章图片

文章图片

文章图片

文章图片

文章图片

文/黄平 中国石化化工销售有限公司华中分公司 , 当代石油石化

我国乙二醇市场特色鲜明 , 消费规模较大 , 作为煤炭大国 , 煤化工的发展使我国煤制乙二醇得以规模化发展 。 在我国煤炭资源丰富的中西部地区 , 已建成或将建成一大批煤制乙二醇项目 。

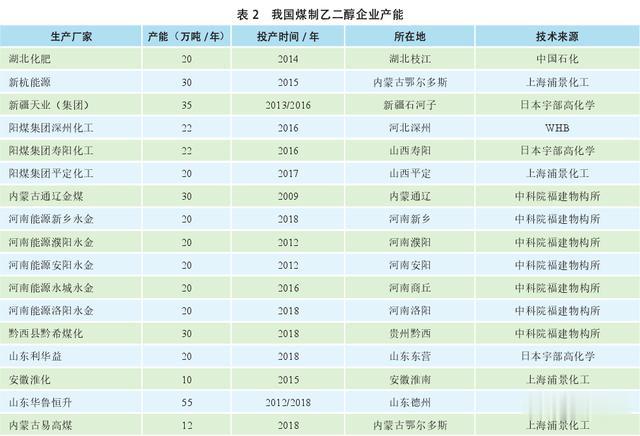

截至2019年底 , 我国煤制乙二醇产能已达491万吨/年 , 2020年 , 还将有近400万吨/年的产能释放 。 由于该领域技术处于逐渐成熟阶段 , 因此短期内市场存在产能增速较快但产量增速缓慢的不匹配状态;产能集中在中西部 , 而消费地集中在华东地区;煤制乙二醇产品质量尚不能完全满足下游聚酯工厂的使用要求 , 究竟煤制乙二醇是否有竞争力 , 是一个值得探讨的问题 。

1我国乙二醇市场现状1.1乙二醇供应情况

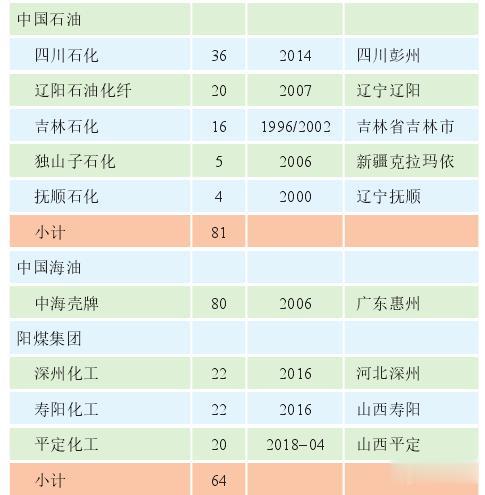

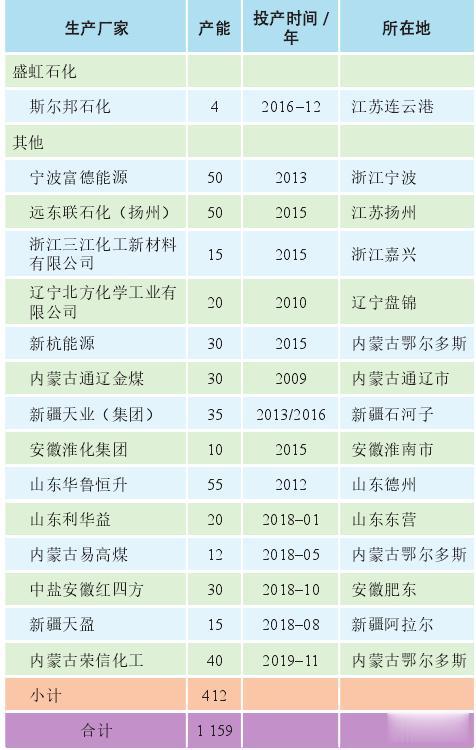

截至2019年底 , 我国乙二醇总产能为1159万吨/年 。 从生产企业性质看 , 主要以国企为主 , 中国石化、中国石油、中国海油产能分别为392万吨/年、81万吨/年和80万吨/年 , 合计占比达48% , 中国石化乙二醇产能占国内总产能的34% , 是国内最大的乙二醇供应商 , 在全球排名第三 。 从乙二醇装置的地域分布看 , 主要集中在沿海地区 , 产能高达737万吨 , 占比达64%(见表1) 。

近十年来 , 国内乙二醇的产能产量增幅没有表观消费量大 , 原因之一是受乙二醇原料制约 。传统石化路线乙二醇的核心原料是由石油中得来的环氧乙烷 , 由于环氧乙烷不宜储存和远距离运输 , 乙二醇装置都是乙烯工厂配套建设 , 因此国内乙烯制乙二醇产能主要集中在大型石化企业 , 而乙烯制乙二醇产能增长只能通过新上大型炼化一体化项目配套来实现 , 限制了产量快速提升 。

另一原因是生产成本问题 。 中东地区生产企业用廉价乙烷裂解原料制造乙二醇 , 由于生产成本足够低廉 , 将产品通过海运方式输送到亚洲市场 , 成本低于国内乙烯制乙二醇成本 。 国内用石脑油生产乙烯制乙二醇 , 在原油价格较高而乙二醇价格相对较低时 , 利润空间较小 , 限制了国内企业新建装置或扩能的积极性 。

1.2乙二醇进口情况

近5年来 , 我国乙二醇进口总量一直保持在850万吨左右 , 对外依存度较高 , 虽然整体看有缓慢下降趋势 , 但长期维持在60%左右(见图1) 。 随着煤制乙二醇技术不断提升 , 产能将继续扩大 , 乙二醇对外依存度会逐年下降 。

从进口来源看 , 2019年我国乙二醇的主要进口国家有沙特阿拉伯、加拿大、科威特和印度 ,其中沙特阿拉伯是主要进口来源地 , 占进口总量的46% , 供应商主要为Sabic , MEGlobal , Shell , 信实等 。

【石油:中国煤制乙二醇竞争力分析】1.3乙二醇下游需求结构

推荐阅读

- 楠竹一|墙头草国家曾被苏联灭国,如今让中国损失478,比土耳其还厚脸皮

- 【】中国十大忙碌城市出炉:前三不是北上广!来看看有你家吗?

- 枫叶说体育|专利如今过期了,结果怎样了?,中国小伙发明“U盘”获利几十亿

- 基金|中芯国际发行价为27.52元 中国信科和国家集成电路基金参与

- 阿拉图图科技说三星新机口碑虽好,但中国市场销量翻车,用户几乎跑光!

- 驱动中国无缘屏下摄像头!华为Mate 40系列爆料:双曲面设计

- 驱动中国腾讯内部人士爆料:与“老干妈”合作多个环节有漏洞 却无人察觉

- 驱动中国首发AMD锐龙9处理器 华硕天选游戏本元气蓝开箱图赏

- 文汇网AI力量大集结!中国团队首次在国际顶级学术期刊发布中国AI全景论文

- 中国新闻网|日本东京都知事选举结束 日媒:小池百合子确定胜选