毛利率|原创市占率2%就能排第四!主播公会众妙娱乐IPO毛利率营收增速下滑

_本文原题为 市占率2%就能排第四!主播公会众妙娱乐IPO毛利率营收增速下滑

报告期内 , 行业排名第四的主播公会公司众妙娱乐营收维持增长态势 。 然而 , 其营收增速下滑明显 , 毛利率连续下降 , 且经营上过度依赖直播、大客户产生的收益

文章图片

《投资时报》研究员 吕贡

近期 , 部分新概念经济被大众炒热 , 一个是深受年轻群体青睐的盲盒概念 , 一个是因国家政策鼓励而出现的地摊经济 , 另外还有一个就是发展时间稍长并受疫情影响迅速爆火的直播带货 。 据弗若斯特沙利文报告 , 近年来 , 中国MCN(网红孵化中心)市场欣欣向荣 , 市场规模预期由2019年的165亿元增加至2024年的438亿元 , 复合增长率为21.6% 。

在此背景下 , 一家由中泰国际作为独家保荐人的互联网直播公司众妙娱乐集团有限公司(下称众妙娱乐) , 于2020年6月7日向港交所递交了招股说明书 , 意图在香港上市 。

在募资用途上 , 众妙娱乐认为目前其所经营的行业竞争激烈并不断变化 , 为了积累足够资源保持公司的竞争优势 , 计划将本次募集的资金投向建立主播培训中心、制作连续剧集电影、建立短视频制作基地、收购MCN、收购个人主播、投资技术及数据分析几个项目上 。

《投资时报》研究员查阅该公司招股书注意到 , 2017年—2019年(下称报告期) , 众妙娱乐的营业收入保持逐年稳定增长态势 。 然而 , 其营业收入的增速却在放缓 , 毛利率也出现下滑 , 经营上更是呈现出业绩过于依赖直播、大客户 , 业务单一等问题 。

营收增速放缓 , 九成收入靠直播

招股书信息显示 , 众妙娱乐是一家行业排名第四的直播公会公司 。 作为直播行业的人才引擎及视频主播人才推手 , 其主营业务专注于主播的孵化和管理、网络娱乐内容制作和发布以及内容营销 , 专注于将业余爱好者和普通主播转变为具有影响力的互联网名人 。

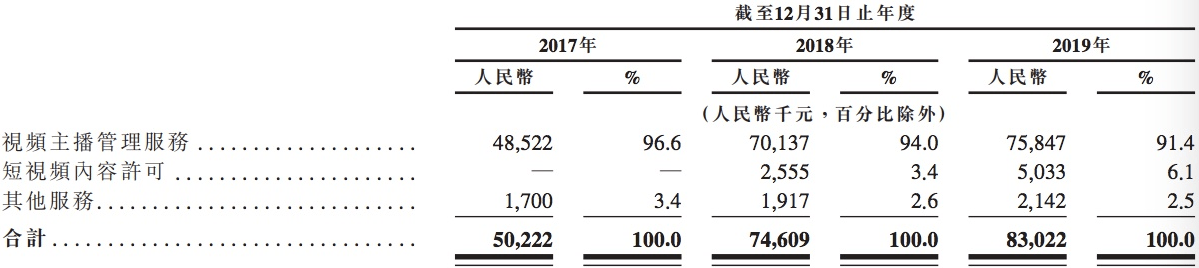

《投资时报》研究员注意到 , 报告期内 , 众妙娱乐营业收入虽然处于逐年递增态势 , 分别为0.50亿元、0.75亿元和0.83亿元 。 但收入的增长幅度却下滑明显 , 2018年较上一年的涨幅为48.56% , 而到了2019年 , 收入仅比上一年增长了11.28% 。

众妙娱乐2017年—2019年按业务类别划分的收入明细

文章图片

数据来源:公司招股书

细看收入明细可以发现 , 众妙娱乐的大部分收入均来自在视频直播平台打赏主播的虚拟产品销售总流水分成 , 在不同的主播平台 , 该公司最终有权将3%—25%的主播虚拟商品销售总流水录为公司收入 。 该公司另有小部分收入来自段视频内容许可、赞助产品销售、广告服务、品牌代言及主播的线下表演活动 。

这就意味着 , 众妙娱乐超九成收入依靠直播 , 其来源于视频主播管理服务的收入较高 , 报告期内分别为0.49亿元、0.70亿元和0.76亿元 , 分别占同期总收入的比例均超90% , 分别高达96.6%、94.0%和91.4% 。

由此 , 众妙娱乐不得不被迫接纳可能对公司不利的预先定好的收益分成安排、平台规则、政策以及其他视频直播相关条款 , 且平台可能会不时单方面修改条款 。 例如 , 2019年12月 , 中国一个主要视频直播及短视频分享平台调整其与主播公会的收入分成比例 , 导致众妙娱乐的经营业绩受到了不利影响 。

此外 , 众妙娱乐对头部直播平台的依赖性也非常大 。 报告期内 , 其来自最大客户的收入分别占公司总营收的86.5%、62.7%和46.1% , 而该公司来自前五大客户的收入占比更是超90% , 分别为95.6%、92.7%和91.7% 。 同期公司收入贡献排名前5位的主播中绝大部分通过其最大客户进行直播 。

推荐阅读

![[任正非]孟晚舟连线谈感受,任正非觉得对不起女儿,一度哽咽。](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/4037616a0e6864d7316f5bd6649579df.jpg)

![[立马耳语]一面渐变小清新,另一面是狂野“大熊皮”!,傅菁的造型真是绝了](https://imgcdn.toutiaoyule.com/20200429/20200429085310104506a_t.jpeg)

![[OPPO]OPPO Ace2重磅来袭:骁龙865+LPDDR5 12GB+UFS 3.0](http://imgs.tom.com/lxsh/202004/THUMBNAIL652A1E658B72437E.jpg)

- 挖贝网|宝丽迪创业板发行上市获得受理:主营业务毛利率在19%左右

- 显示|正商实业3日拿得河南6幅地:资产负债率达92.81% 毛利率下滑

- 产品|依赖小经销商毛利率低于行业均值康拓医疗海外业务扑朔迷离如何IPO?

- 简单观察|洗衣液市占率24.4%,蓝月亮赴港IPO:去年营收70亿港元

- 自主品牌能否重新攻破40%的“市占率红线”| 推本溯源

- 挖贝网|鸿禧能源创业板发行上市获受理:综合毛利率逐年增长

- 『毛利率』【小韭菜的实盘记录,重仓证券股】

- 时代周报|品渥食品毛利率持续下跌,进口产品屡现不合格

- 毛利率|品渥食品毛利率持续下跌,进口产品屡现不合格

- 持续下跌|品渥食品毛利率持续下跌,进口产品屡现不合格