毛利率|原创市占率2%就能排第四!主播公会众妙娱乐IPO毛利率营收增速下滑( 二 )

因此 , 众妙娱乐可能面临来自少数视频直播平台过于集中的风险及交易对手风险 。 尽管公司广泛与中国的直播平台合作 , 并在不断扩展客户群体 , 但如果未来主要客户不再使用其服务、减少业务合作、或修订不利于众妙娱乐的收益分成安排 , 均将可能对公司正常的生产经营和业绩营收造成严重不利影响 。

毛利率持续下降 , 市占率仅2%

除了营收有所放缓之外 , 众妙娱乐的毛利率也呈现出持续下降态势 , 报告期内别为73.5%、69.6%和67.1% 。

众妙娱乐2017年—2019年按业务类别划分毛利及毛利率明细

文章图片

数据来源:公司招股书

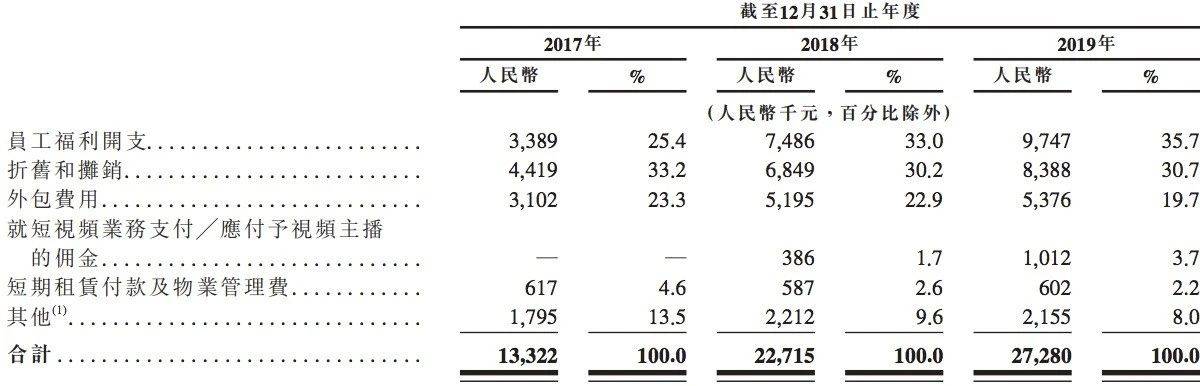

对此 , 众妙娱乐给出的解释是 , 主要由于服务成本占公司总收入的比例增加 , 报告期内 , 公司服务成本分别为0.13亿元、0.23亿元和0.27亿元 。 其中 , 员工福利开支为公司服务成本的主要构成部分 , 分别占同期服务总成本的25.4%、33%和35.7% 。

众妙娱乐2017年—2019年服务成本明细

文章图片

数据来源:公司招股书

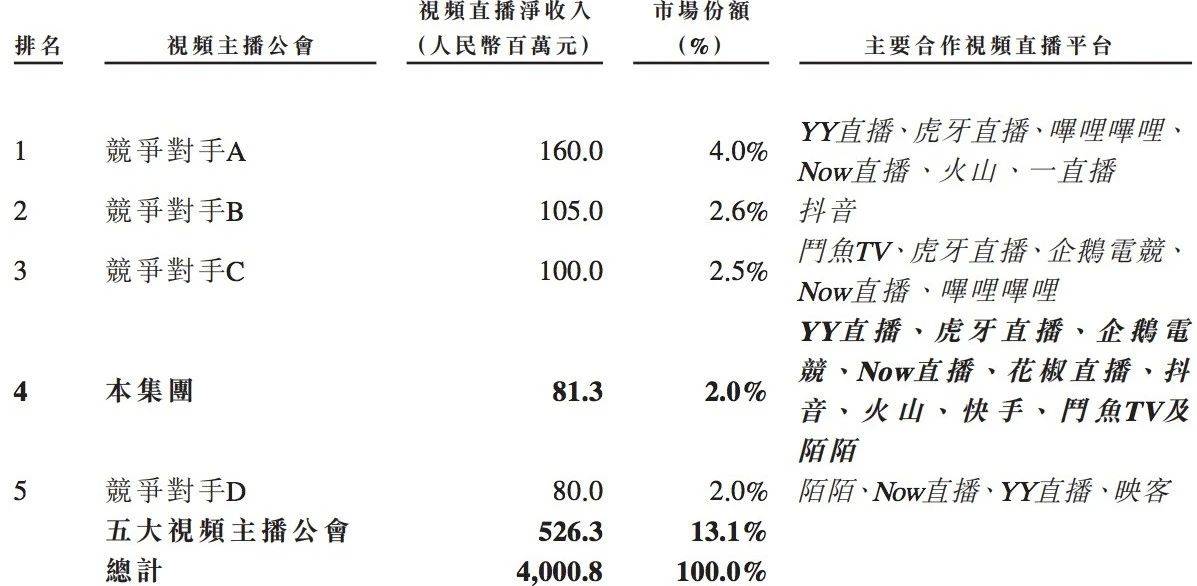

需要注意的是 , 目前 , 中国视频主播公会市场迅速发展、高度分散且竞争激烈 。 《投资时报》研究员通过查阅招股书后发现 , 2019年前五大公司仅占据总市场份额的13.1% , 而众妙娱乐以2%的市占率排于第四名 。

中国视频主播公会的排名及市场份额详情

文章图片

数据来源:公司招股书

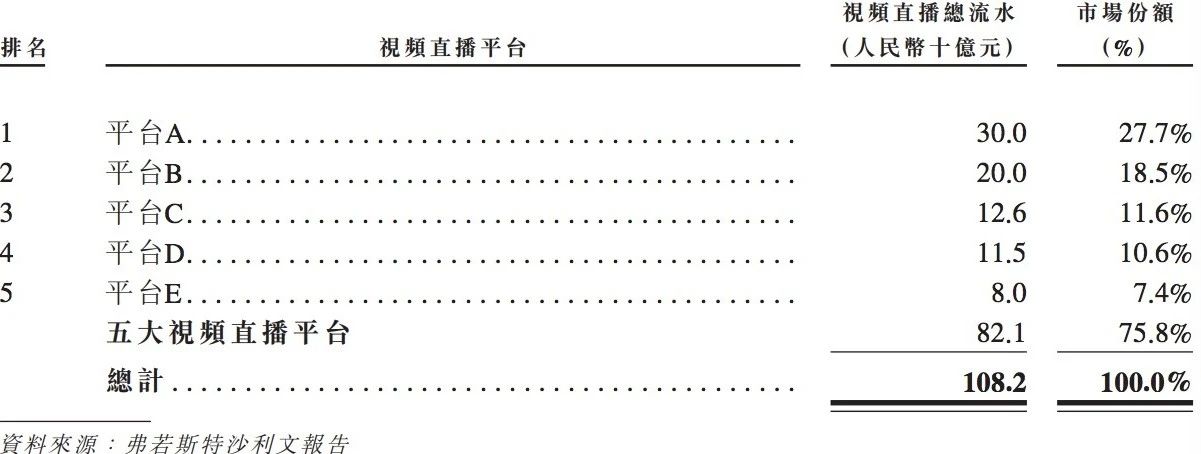

相较之下 , 视频直播产业链中游的直播平台马太效应明显 , 头部平台市场份额较为集中 , 前五大视频直播平台所占市场份额高达75.8% 。

中国视频直播平台的排名及市场份额详情

文章图片

数据来源:公司招股书

因此 , 众妙娱乐面临着来自大量其他视频主播人才推手、人才经纪公司及专注于视频主播培育的其他娱乐公司的竞争 。 并且随着行业的进一步发展 , 未来来自新市场进入者的竞争将会不断加剧 。

直播行业监管趋严 , 业绩或受冲击

在众妙娱乐的招股书所提示的风险中 , 有5条均提到了与直播行业监管有关的风险 。 其在招股书中指出 , “由于中国的视频直播属新兴行业 , 仍处于发展初期 , 相关法律法规的解释和实施存在不确定性 , 公司无法保证中国监管部门不会采取严厉的执法措施或发佈规管视频直播行业用虚拟货币的新规 。 ”

《投资时报》研究员注意到 , 2011年1月 , 国家通过并修订了有关互联网信息服务管理的法则 , 规定互联网内容提供商禁止通过互联网传播违反我国法律法规、损害国家尊严或社会公共利益、迷信、欺诈、暴力或诽谤等的内容 。 在执行该等规章、政策和要求时 , 有关政府部门可暂停任何被视为在网上提供非法内容的互联网信息服务提供商的服务 , 或吊销其营业执照 。

近日 , 国家网信办、全国"扫黄打非"办会同最高法、工信部、公安部、文化和旅游部、市场监管总局、广电总局等8部门还启动了为期半年的网络直播行业专项整治和规范管理行动 , 主要针对网民反映强烈的网络直播“打赏”严重冲击主流价值观等行业突出问题 。

这就可能对主要通过分享部分主播应占视频直播平台上虚拟商品销售总流水产生收益的众妙娱乐 , 产生不利影响 。

众妙娱乐通过视频直播平台向用户发行不同的虚拟带货 , 让用户购买虚拟商品 , 而该等商品可以作为礼物送给主播 , 由此产生主要营收 。

【毛利率|原创市占率2%就能排第四!主播公会众妙娱乐IPO毛利率营收增速下滑】对此 , 众妙娱乐在招股书中坦露了担忧 , 称对于网络直播“打赏”的限制可能对公司的业务、经营业绩及财务状况产生重大不利影响 。

推荐阅读

- 挖贝网|宝丽迪创业板发行上市获得受理:主营业务毛利率在19%左右

- 显示|正商实业3日拿得河南6幅地:资产负债率达92.81% 毛利率下滑

- 产品|依赖小经销商毛利率低于行业均值康拓医疗海外业务扑朔迷离如何IPO?

- 简单观察|洗衣液市占率24.4%,蓝月亮赴港IPO:去年营收70亿港元

- 自主品牌能否重新攻破40%的“市占率红线”| 推本溯源

- 挖贝网|鸿禧能源创业板发行上市获受理:综合毛利率逐年增长

- 『毛利率』【小韭菜的实盘记录,重仓证券股】

- 时代周报|品渥食品毛利率持续下跌,进口产品屡现不合格

- 毛利率|品渥食品毛利率持续下跌,进口产品屡现不合格

- 持续下跌|品渥食品毛利率持续下跌,进口产品屡现不合格