з»ҸжөҺ|еҠ еҚҺиө„жң¬е®Ӣеҗ‘еүҚпјҡеҲ«ж ·зҡ„иӮЎеёӮпјҹзӢӮж¬ўйқўеүҚпјҢеҶҚе…ӢеҲ¶дёҖзӮ№

дёҠжө·2020е№ҙ7жңҲ11ж—Ҙ /зҫҺйҖҡзӨҫ/ -- иҝ‘ж—ҘпјҢеҠ еҚҺиө„жң¬и‘ЈдәӢй•ҝгҖҒеҲӣе§Ӣдәәе®Ӣеҗ‘еүҚе…Ҳз”ҹеҜ№дәҺиӮЎеёӮиҝӣиЎҢж·ұеәҰеү–жһҗпјҡеҲ«ж ·зҡ„иӮЎеёӮпјҹзӢӮж¬ўйқўеүҚпјҢеҶҚе…ӢеҲ¶дёҖзӮ№гҖӮд»ҘдёӢдёәеҺҹж–ҮпјҲж–ҮдёӯиҜ„иҝ°д»…д»ЈиЎЁе®Ӣеҗ‘еүҚе…Ҳз”ҹдёӘдәәи§ӮзӮ№пјүпјҡ

01 еҜ№жҜ”2007е№ҙе’Ң2015е№ҙпјҢиҝҷж¬ЎвҖңзүӣеёӮеҸҲжқҘдәҶвҖқ?

й•ҝжңҹд»ҘжқҘпјҢAиӮЎеёӮеңәе®Ўж ёеҲ¶гҖҒеёӮеҖјз®ЎзҗҶгҖҒеЈід»·еҖјзӯүзӯүдёҚжҲҗзҶҹзҡ„иө„жң¬еёӮеңәиҰҒзҙ пјҢи®©жҷ®йҖҡжҠ•иө„иҖ…ж…ўж…ўй’қеҢ–дәҶеҜ№вҖңиӮЎеёӮвҖқзҡ„и§’иүІж„ҹзҹҘ -- з»ҸжөҺзҡ„жҷҙйӣЁиЎЁгҖӮиҝ‘дәҢеҚҒе№ҙжқҘжҲ‘们з»ҸеҺҶиҝҮдёӨж¬ЎиӮЎеёӮй•ҝзәҝеӨ§ж¶ЁпјҢ2007е№ҙе’Ң2015е№ҙгҖӮ

2007е№ҙжҳҜе…Ёзҗғиҙ§еёҒжөҒеҠЁжҖ§зҡ„е·…еі°ж—¶жңҹгҖӮ2004е№ҙAиӮЎйҖҗжӯҘејҖе§ӢиӮЎжқғеҲҶзҪ®ж”№йқ©пјҢзӣ‘з®Ўе®ҪжқҫпјҢдј з»ҹеҲ¶йҖ дёҡзҡ„дёҡз»©еўһйҖҹеҰӮж—ҘдёӯеӨ©пјҢж•ҙдёӘдёҠеёӮе…¬еҸё2007е№ҙиҗҘ收еўһй•ҝ25%пјҢеҲ©ж¶Ұеўһй•ҝ43%пјҢеӨ„дәҺеҺҶеҸІеі°еҖјгҖӮ

иө„йҮ‘йқўе’Ңж”ҝзӯ–йқўжҸҗдҫӣеңҹеЈӨзҡ„еҗҢж—¶пјҢдёҡз»©ж”Ҝж’‘дҫқ然жҳҜиӮЎеёӮд»Һ2005е№ҙзҡ„998зӮ№дёҖи·ҜйЈһж¶ЁиҮі6124зӮ№зҡ„жңҖеӨ§еҶ…з”ҹеӣ зҙ гҖӮдёҡз»©ж”Ҝж’‘зҡ„иғҢеҗҺпјҢжҳҜ2007е№ҙй«ҳиҫҫ14%зҡ„е…ЁеӣҪGDPеўһйҖҹгҖӮ

жҲ‘и®ӨдёәиҝҷжӯЈжҳҜ2015е№ҙзүӣеёӮеҜ№жҜ”2007е№ҙзҡ„жңҖеӨ§е·®ејӮгҖӮ

2015е№ҙпјҢе®Ҹи§Ӯз»ҸжөҺеҹәжң¬йқўдёҠдёӯеӣҪйқўдёҙзқҖж–°ж—§еҠЁиғҪзҡ„иҪ¬жҚўпјҢGDPеўһйҖҹйҰ–ж¬Ўз ҙ7пјҲиҷҪ然д»ҚеұһдәҺзЁіеҒҘеўһйҖҹпјүпјҢзҙ§и·ҹзқҖ2016е№ҙеҲқеҚіжҸҗеҮәдәҶвҖңз»ҸжөҺж–°еёёжҖҒвҖқпјҢиҖҢдёҠеёӮе…¬еҸёеҪ“е№ҙзҡ„ж•ҙдҪ“иҗҘ收еҲҷдёӢж»‘дәҶ1%пјҢеү”йҷӨйҮ‘иһҚе’ҢдёӨжЎ¶жІ№еҗҺеҲҷеӨ§е№…дёӢйҷҚдәҶ16%д№ӢеӨҡгҖӮ

йӮЈд№Ҳ2015е№ҙзҡ„жҢҮж•°д»Қ然еӨ§е№…дёҠж¶Ёзҡ„й©ұеҠЁеҠӣжқҘжәҗдәҺе“ӘйҮҢе‘ўпјҹжҲ‘и®Өдёәдё»иҰҒжҳҜз»ҸжөҺз»“жһ„жҖ§еҸҳеҢ–еёҰжқҘзҡ„иЎҢжғ…еҲҶеҢ–гҖӮ

第дёҖпјҢ2007е№ҙдј з»ҹдә§дёҡзҡ„зӢӮж¬ўд№ӢеҗҺпјҢ2015е№ҙеүҚеҗҺжӯЈжҳҜж–°з»ҸжөҺдә’иҒ”зҪ‘ж—¶д»Јзҡ„й«ҳеўһеўһй•ҝжңҹпјҢвҖңдә’иҒ”зҪ‘+вҖқзҡ„жҰӮеҝөз”ҡеҡЈе°ҳдёҠпјӣе…¶ж¬ЎпјҢзӣ‘з®ЎеҜ№дәҺдёҠеёӮе…¬еҸёи·ЁиЎҢдёҡ并иҙӯзӯүиЎҢдёәпјҢйҮҮеҸ–дәҶзӣёеҜ№е®Ҫжқҫзҡ„ж”ҝзӯ–пјҢиө„йҮ‘йқўжөҒеҠЁжҖ§ејәпјҲиҝҷд№ҹзӣҙжҺҘеј•еҸ‘дәҶ2017е№ҙејҖе§Ӣзҡ„е•ҶиӘүжҡҙйӣ·пјүпјӣ第дёүпјҢе°Ҫз®ЎдёҠеёӮе…¬еҸёзҡ„ж•ҙдҪ“дёҡз»©еўһй•ҝејұеҠҝпјҢдҪҶдёӯе°Ҹжқҝе…¬еҸёзҡ„иҗҘ收е’ҢеҮҖеҲ©ж¶Ұеўһе№…еҲҶеҲ«дёә11.3%гҖҒ12.95%пјӣеҲӣдёҡжқҝеҲҷеқҮи¶…иҝҮ25%пјҢз»“жһ„еҲҶеҢ–дёҘйҮҚгҖӮ

жҖ»з»“жқҘиҜҙпјҢзүӣеёӮиЎҢжғ…зҡ„жңүеҲ©еӣ зҙ ж— йқһжҳҜиҝҷеҮ дёӘпјҢзӣ‘з®Ўе®ҪжқҫдёҺй«ҳејәеәҰзҡ„жөҒеҠЁжҖ§жіӣж»ҘгҖҒдёҖе®ҡзЁӢеәҰзҡ„дёҡз»©ж”Ҝж’‘пјҲеҜ№жңӘжқҘзҡ„дёҡз»©йҖҸж”ҜгҖҒеҜ№еҪ“дёӢзҡ„дёҡз»©еҸҚеә”гҖҒеҜ№иҝҮеҺ»зҡ„дёҡз»©иЎҘеҒҝзӯүдёҚеҗҢеҪўејҸпјүпјҢз»ҙжҢҒзЁіеҒҘеўһйҖҹзҡ„е®Ҹи§Ӯз»ҸжөҺеҹәжң¬йқўгҖӮ

йӮЈд№ҲеҰӮдҪ•зңӢеҫ…еҪ“дёӢиҝҷдёҖжіўдёҠж¶ЁиЎҢжғ…пјҹ

йҡҸзқҖеӨ®иЎҢдёҚж–ӯж’’й’ұгҖҒеҢ—еҗ‘иө„йҮ‘е’Ңж•ЈжҲ·жҢҒз»ӯеҠ з ҒгҖҒ2020е№ҙдәҢеӯЈеәҰеҸҜйў„и§Ғзҡ„з»ҸиҗҘеҗҢжҜ”еўһй•ҝпјҢд»ҘеҸҠеёӮеңәдёҚж–ӯиҶЁиғҖзҡ„жғ…з»Әд№ӢеӨ–пјҢжҲ‘们жҳҜеҗҰеҝҪз•ҘдәҶд»Җд№Ҳжӣҙе…ій”®зҡ„еӣ зҙ пјҹ

02 еҪ“еүҚиҝҷдёҖжіўиЎҢжғ…жҳҜд»Җд№ҲеңЁж”Ҝж’‘пјҹдјҡй•ҝд№…еҗ—пјҹ

йҰ–е…ҲжҲ‘们еҝ…йЎ»иҰҒжүҝи®ӨпјҢдё–з•ҢеңЁзӣёеҪ“й•ҝдёҖж®өж—¶й—ҙеҶ…пјҢжҲ–и®ёдјҡи¶ҠжқҘи¶ҠеқҸпјҢиҝҷжҳҜеҜ№е…Ёзҗғе®Ҹи§Ӯзҡ„еҹәжң¬йў„жңҹгҖӮ

з–«жғ…жҳҜеӯҳеңЁжһҒеӨ§жҰӮзҺҮеҸҚеӨҚзҡ„пјҢз”ҡиҮіеҸҜиғҪиө°еҗ‘еёёжҖҒеҢ–гҖӮжӮІи§Ӯең°зңӢпјҢиҮіе°‘дёӯзҹӯжңҹеҶ…з–«жғ…еҜ№з»ҸжөҺзҡ„еҶІеҮ»еҠӣеҸӘдјҡеўһејәдёҚдјҡеҮҸејұгҖӮе…Ёзҗғдә§дёҡй“ҫгҖҒиҝӣеҮәеҸЈиҙёжҳ“гҖҒеҶ…йңҖж¶Ҳиҙ№пјҢд№ғиҮійҖҶе…ЁзҗғеҢ–иҝӣзЁӢзӯүпјҢиҙҹйқўеҪұе“Қзҡ„йҮҠж”ҫжҳҜйҖҗжӯҘзҡ„пјҢз»ҸжөҺйңҖиҰҒиҠұеӨҡд№…зҡ„ж—¶й—ҙдҝ®еӨҚпјҢиҝҷз§ҚеҪұе“Қзҡ„й•ҝжңҹжҪңдјҸжңҹеҸӘдјҡжӣҙд№…гҖӮ

дҪҶ既然еҰӮжӯӨпјҢеёӮеңәзҡ„д№җи§Ӯжғ…з»ӘжҳҜеҰӮдҪ•иў«и°ғеҠЁиө·жқҘзҡ„е‘ўпјҹ

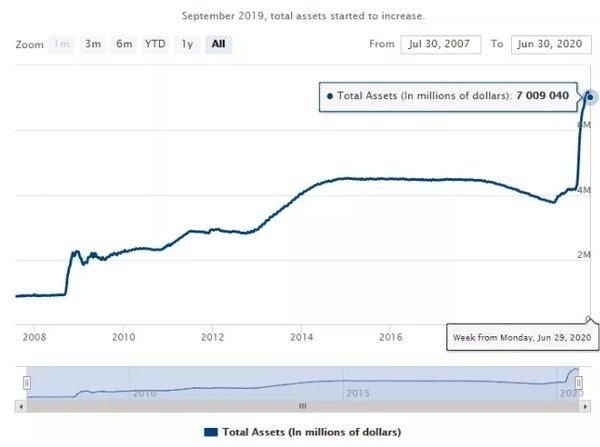

ж–Үз« еӣҫзүҮ

еӣҫзүҮжқҘжәҗпјҡhttps://www.federalreserve.gov

иҝҷеј еӣҫжҳҜзҫҺиҒ”еӮЁзҡ„иө„дә§иҙҹеҖәиЎЁпјҢеӨ§и§„жЁЎзҡ„жҢҮж•°зә§жү©еј и§ЈйҮҠдәҶжӯӨж¬Ўе…ЁзҗғиӮЎеёӮжҡҙж¶Ёзҡ„еҶ…ж ёеҺҹеӣ -- иө„йҮ‘жөҒеҠЁжҖ§жіӣж»ҘгҖӮ

2020е№ҙ第дёҖеӯЈеәҰпјҢзҫҺеӣҪзҡ„е®һйҷ…GDPдёӢйҷҚдәҶ4.8%пјҢеӨұдёҡзҺҮеҲҷд»Һ3.5%дёҠеҚҮеҲ°дәҶ13.3%гҖӮеҸ—еҲ¶дәҺжӯӨпјҢ3жңҲзҫҺеӣҪе°ұејҖе§ӢдәҶеҚ°й’һжңәжЁЎејҸгҖӮ

зҫҺиҒ”еӮЁжҠҠиҒ”йӮҰеҹәеҮҶеҲ©зҺҮйҷҚеҲ°дәҶ0~0.25%пјҢеҶҚеәҰејҖеҗҜеҮ д№Һйӣ¶еҲ©зҺҮзҡ„йҮҸеҢ–е®ҪжқҫпјӣзӣҙжҺҘд»ҺеёӮеңәд№°е…ҘдҪҺжҲҗжң¬й•ҝжңҹеӣҪеҖәд»ҘеўһеҠ иҙ§еёҒдҫӣеә”пјҢй…ҚеҗҲCPFFпјҢPDCFпјҢMMLFзҡ„е•Ҷдёҡ银иЎҢзҘЁжҚ®жүӢж®өпјҢеҗ‘зҹӯжңҹиһҚиө„еёӮеңәжіЁе…ҘдәҶеӨ§йҮҸиө„йҮ‘гҖӮжӣҙеҲ«жҸҗзӣҙжҺҘй’ҲеҜ№еұ…ж°‘ж¶Ҳиҙ№еҸ‘ж”ҫзҡ„2.3дёҮдәҝзҫҺйҮ‘зҡ„ж–°еҶ зәҫеӣ°иө„йҮ‘пјҲCARES ActпјүдәҶпјҢиҝҷеҸҜеҚ дәҶзҫҺеӣҪ11%зҡ„GDPпјҢеҮ д№ҺжҳҜдёҖдёӘеӨ§дёҚеҲ—йў зҡ„GDPжҖ»йҮҸгҖӮ

д№ӢеүҚжҲ‘е·Із»ҸеҲҶжһҗиҝҮпјҢз»ҸжөҺеҹәжң¬йқўгҖҒиө„йҮ‘жөҒеҠЁжҖ§гҖҒдёҡз»©ж”Ҝж’‘жҳҜйҖ е°ұе®һиҙЁзүӣеёӮзҡ„дё»иҰҒеҶ…еӨ–йғЁиҰҒзҙ гҖӮ

еҪ“еӨ®иЎҢе·ЁйҮҸиө„йҮ‘иў«жҠ•ж”ҫеҲ°еёӮеңәдёӯпјҢиғҪеӨҹжӢүеҠЁзҡ„йҰ–е…ҲжҳҜиө„йҮ‘йқўзҡ„е®ҪжқҫпјҢеёӮеңәжғ…з»Әдј иҫҫеҲ°дҪҚпјӣиҖҢ3жңҲд»Ҫзҡ„ж—¶й—ҙиҠӮзӮ№еҗҺпјҢй…ҚеҗҲдёҖеӯЈеәҰз»ҸжөҺжҳҫи‘—иҗ§жқЎд№ӢеҗҺпјҢдәҢеӯЈеәҰдёҡз»©еӨ§жҰӮзҺҮиө·йҮҸеӣһеҚҮзҡ„йў„жңҹж”Ҝж’‘пјҢиө„жң¬еёӮеңәзҡ„з№ҒиҚЈеҮ д№ҺеҸӘе·®дёҖдёӘеҸҳйҮҸдәҶ -- з»ҸжөҺеҹәжң¬йқўгҖӮ

иҖҢиҝҷеҸҲжҳҜжһҒжҳ“иў«еёӮеңәжғ…з»ӘжүҖеҶІж·Ўзҡ„вҖңеә•еұӮеӣ еӯҗвҖқгҖӮ

е°ұеғҸжүҖжңүдәәйғҪзҹҘйҒ“иҰҒд»·еҖјжҠ•иө„д№°й•ҝжңҹпјҢдҪҶжңүеӨҡе°‘дәәеңЁ2015е№ҙзҡ„дә’иҒ”зҪ‘жіЎжІ«дёӢеҝҚдҪҸдәҶдёҖж—¶еҶІеҠЁпјҹ

з»ҸжөҺеҹәжң¬йқўеҸ—еҲ°е“Әдәӣеӣ зҙ зҡ„зӣҙжҺҘеҪұе“Қе‘ўпјҹеӨ§и§„жЁЎзҡ„жөҒеҠЁжҖ§дјҡеёҰжқҘз»ҸжөҺеҹәжң¬йқўзҡ„ж”№е–„еҗ—пјҹ

йҰ–е…ҲжҲ‘们йңҖиҰҒзҹҘйҒ“пјҢиҙ§еёҒдёҺйҮ‘иһҚжң¬иҙЁдёҠиғҪеҗҰеҲӣйҖ д»·еҖјпјҢжҳҜеңЁдәҺе®ғеңЁжүҝжӢ…иө„йҮ‘йЈҺйҷ©зҡ„еүҚжҸҗдёӢпјҢиғҪеҗҰжңүж•Ҳдҝғиҝӣз”ҹдә§иө„ж–ҷзҡ„йӣҶиҒҡд»Ҙе®ҢжҲҗеҜ№з”ҹдә§еҠӣзҡ„ж”№йҖ гҖӮ

иҙ§еёҒеҸҜд»ҘеҲӣйҖ жөҒеҠЁжҖ§дҪҶдёҚдёҖе®ҡиғҪеёҰжқҘиҙўеҜҢе’Ңз”ҹдә§еҠӣпјҢиҖҢеҹәжң¬йқўзҡ„ж”№е–„жҳҜеҝ…йЎ»жҳҜеҹәдәҺзӨҫдјҡиҙўеҜҢзҡ„жҷ®йҒҚеўһеҠ пјҢд»ҘеҸҠеӣ иҙўеҜҢеўһеҠ жүҖеёҰжқҘзҡ„жңүж•ҲйңҖжұӮжҸҗеҚҮгҖӮ

еҗҰеҲҷпјҢдёҖж–№йқўеӨ§и§„жЁЎзҡ„иҙ§еёҒжөҒеҠЁжҖ§еңЁйҮ‘иһҚдҪ“зі»еҶ…з©әиҪ¬пјҢж— жі•иҗҪеҲ°зҷҫ姓民з”ҹзҡ„е®һдҪ“з»ҸжөҺдёҠпјҢеҸҰдёҖж–№йқўиө„жң¬йқўе®ҪжқҫеёҰжқҘзҡ„дҫӣз»ҷиҝҮеү©пјҢж— жі•и§ЈеҶізӨҫдјҡжңүж•ҲйңҖжұӮдёҚи¶ізҡ„й—®йўҳпјҢдҫӣйңҖеӨұиЎЎеёҰдёҚжқҘз»ҸжөҺеҹәжң¬йқўзҡ„иҪ¬еҘҪгҖӮзҫҺеӣҪ2008е№ҙйҮ‘иһҚеҚұжңәд№ӢеҗҺпјҢеӨ§и§„жЁЎйҮҸеҢ–е®ҪжқҫеёҰжқҘзҡ„иҙ«еҜҢе·®и·қжү©еӨ§пјҢйҡҸд№Ӣеј•еҸ‘зҡ„жңүж•ҲйңҖжұӮз®ЎзҗҶдҪҺж•ҲеҚіжҳҜжҳҺиҜҒгҖӮ

жӣҙдҪ•еҶөеҜ№дёӯеӣҪиҖҢиЁҖпјҢиҝҳжңүжӣҙиҖёдәәеҗ¬й—»д№ӢеӨ„гҖӮ

第дёҖпјҢжҲ‘们зҡ„е№ҝд№үиҙ§еёҒжҖ»йҮҸM2пјҲзҗҶи®әдёҠеҸҜиҪ¬еҢ–дёәзҺ°е®һиҙӯд№°еҠӣзҡ„иҙ§еёҒжҖ»йҮҸпјүпјҢд»Һ2000е№ҙзҡ„13.5дёҮдәҝеҲ°2020е№ҙ6жңҲе·ІзӘҒз ҙдәҶ210дёҮдәҝпјҢеҜ№жҜ”2019е№ҙзҡ„GDPжҖ»йҮҸ99дёҮдәҝпјҢеӨ§зәҰжҳҜGDPзҡ„2еҖҚеӨҡпјҢ10е№ҙеўһй•ҝи¶…иҝҮ15еҖҚпјӣ

жҺЁиҚҗйҳ…иҜ»

- гҖҗең°иҜ„зәҝгҖ‘дёқи·ҜиҜқиҜӯпјҡвҖңејҖеұ•е°Ҹеә—з»ҸжөҺжҺЁиҝӣиЎҢеҠЁвҖқеӨ§жңүеҝ…иҰҒ

- еӣҪйҷ…ж—¶иҜ„ | дёӯеӣҪвҖңеҸҢжЎЁйҪҗеҠЁвҖқ з»ҸжөҺз ҙжөӘеүҚиЎҢ

- зҫҺеӣҪеҪјеҫ—жЈ®еӣҪйҷ…з»ҸжөҺз ”з©¶жүҖй«ҳзә§з ”究е‘ҳпјҡдёӯеӣҪз»ҸжөҺеӣһжҡ–е°ҶеҜ№е…Ёзҗғз»ҸжөҺеӨҚиӢҸеҸ‘жҢҘз§ҜжһҒдҪңз”Ё

- еұұдёң|жқғеЁҒеҸ‘еёғдёЁиЎҢиҝӣе№ізЁігҖҒзЁідёӯжңүеҚҮпјҒеұұдёңзңҒеұһдјҒдёҡ2020е№ҙдёҠеҚҠе№ҙз»ҸжөҺиҝҗиЎҢжғ…еҶөеҸ‘еёғ

- еҫ·еӣҪ| еұұдёңдёҺеҫ·еӣҪпјҡжңүзқҖй•ҝд№…еҺҶеҸІзҡ„з»ҸжөҺдјҷдјҙ

- еұұдёң|йҹ§жҖ§еҚҒи¶іпјҒеұұдёңз»ҸжөҺеҠ йҖҹеӣһжҡ–驶еҗ‘вҖңеҝ«иҪҰйҒ“вҖқ

- ж–ҮеҢ–|еӨ©жҙҘвҖңеӨңз»ҸжөҺвҖқпјҡи®©еҹҺеёӮжӣҙжңүвҖңзғҹзҒ«е‘івҖқ

- жҖҖиҝӣй№Ҹ|жҖҖиҝӣй№ҸпјҡжұҮиҒҡдёӯе°ҸдјҒдёҡеҠӣйҮҸжҺЁеҠЁж•°еӯ—з»ҸжөҺеҗҲдҪңеҸ‘еұ•

- е…ЁзҗғзҪ‘йҖҹжҺ’еҗҚ|е…ЁзҗғзҪ‘йҖҹжҺ’еҗҚпјҡдёӯеӣҪжүӢжңәзҪ‘йҖҹдё–з•Ң第дёүпјҢзҫҺеӣҪ第34

- й…’зіҹ|жІҲйҳіиҫҪдёӯпјҡеҫӘзҺҜз»ҸжөҺи®©д№ЎдәІи…°еҢ…йј“иө·жқҘ