йӣҶеӣў|еұЎйўҶзҪҡеҚ•гҖҒжҺ§иӮЎж–№иӮЎжқғиў«еҚ–ејҖеә—е®қж”Ҝд»ҳйә»зғҰзј иә«

_жң¬ж–ҮеҺҹйўҳдёә еұЎйўҶзҪҡеҚ•гҖҒжҺ§иӮЎж–№иӮЎжқғиў«еҚ–ејҖеә—е®қж”Ҝд»ҳйә»зғҰзј иә«

йўҶзҪҡеҚ•гҖҒйў‘йў‘йҒӯжҠ•иҜүгҖҒжҺ§иӮЎж–№иӮЎжқғиў«жӢҚеҚ–вҖҰвҖҰ第дёүж–№ж”Ҝд»ҳжңәжһ„ејҖеә—е®қж”Ҝд»ҳжңҚеҠЎжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңејҖеә—е®қж”Ҝд»ҳвҖқпјүз»ҸеҺҶдәҶдёҖдёӘвҖңеӨҡдәӢд№ӢеӨҸвҖқ гҖӮ 继POSжңәдёҚеҪ“жҺЁй”Җиў«з”ЁжҲ·еұЎеұЎжҠ•иҜүгҖҒеӣ 收еҚ•дёҡеҠЎиҝқ规еӨҡж¬Ўиў«еӨ®иЎҢеӨ„зҪҡеҗҺ пјҢ 7жңҲ14ж—Ҙ пјҢ еҢ—дә¬е•ҶжҠҘйҮҮи®ҝдәәе‘ҳжіЁж„ҸеҲ° пјҢ ејҖеә—е®қж”Ҝд»ҳжҺ§иӮЎж–№ејҖеә—е®қ科жҠҖйӣҶеӣўжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңејҖеә—е®қйӣҶеӣўвҖқпјү35пј…иӮЎжқғе°ҶдәҺ8жңҲ2ж—Ҙиў«е…¬ејҖжӢҚеҚ– гҖӮ еҖјеҫ—е…іжіЁзҡ„жҳҜ пјҢ еҚіе°ҶеҲ°жқҘзҡ„иӮЎдёңд№ӢеҸҳ пјҢ жҳҜеҗҰдјҡеҜ№жңәжһ„з»ҸиҗҘж–№еҗ‘дә§з”ҹеҪұе“Қпјҹеӣ еҗҲ规问йўҳйў‘йў‘иў«зҪҡ пјҢ жҳҜеҗҰеҸҲе°ҶеҜ№дёҖе№ҙеҗҺзҡ„ж”Ҝд»ҳзүҢз…§з»ӯеұ•йҖ жҲҗеҺӢеҠӣпјҹдёҖеҲҮзҠ№еҫ…ж—¶й—ҙжЈҖйӘҢ гҖӮ

ж–Үз« еӣҫзүҮ

жҜҚе…¬еҸёиӮЎжқғиў«жӢҚеҚ–

ејҖеә—е®қйӣҶеӣўеҚіе°ҶиҝҺиӮЎдёңд№ӢеҸҳ гҖӮ

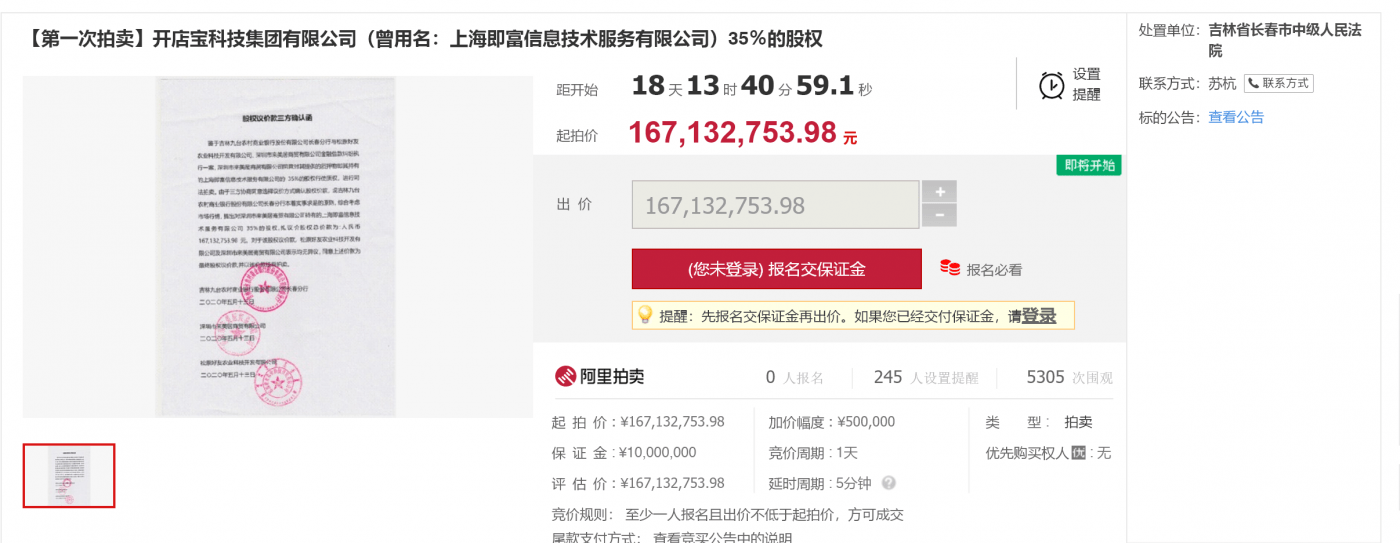

ж №жҚ®жӢҚеҚ–е…¬е‘Ҡ пјҢ еҗүжһ—зңҒй•ҝжҳҘеёӮдёӯзә§дәәж°‘жі•йҷўе°ҶдәҺ8жңҲ2ж—Ҙе…¬ејҖжӢҚеҚ–ејҖеә—е®қйӣҶеӣў35пј…зҡ„иӮЎжқғ пјҢ иө·жӢҚд»·ж јдёә1.67дәҝе…ғ гҖӮ жӯӨж¬ЎжӢҚе“ҒжүҖжңүиҖ…дёәж·ұеңіеёӮжқҘзҫҺеұ…иҙёжҳ“жңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңжқҘзҫҺеұ…вҖқпјү пјҢ иҜҘе…¬еҸёдёәејҖеә—е®қйӣҶеӣўиӮЎдёңж–№ пјҢ е…ұжҢҒжңүеҗҺиҖ…35%иӮЎжқғ пјҢ еӣ дёҺжҹҗеҶңе•ҶиЎҢеӯҳеңЁйҮ‘иһҚеҖҹж¬ҫзә зә·жү§иЎҢжЎҲ пјҢ жқҘзҫҺеұ…еҗҢж„ҸеҜ№жҢҒжңүзҡ„ејҖеә—е®қйӣҶеӣў35%иӮЎжқғиЎҢдҪҝиҙЁжқғиҝӣиЎҢеҸёжі•жӢҚеҚ– пјҢ дё”иҜҘжӢҚеҚ–д»·ж је·Із”ұдёүж–№еҚҸе•ҶзЎ®и®Ө гҖӮ

иҷҪи·қзҰ»жӢҚеҚ–д»…еү©еҚҠжңҲж—¶й—ҙ пјҢ дҪҶеҢ—дә¬е•ҶжҠҘйҮҮи®ҝдәәе‘ҳжіЁж„ҸеҲ° пјҢ й’ҲеҜ№жӯӨж¬ЎиӮЎжқғжӢҚеҚ– пјҢ жңүж„ҸеҸӮдёҺжӢҚеҚ–зҡ„е…ҘеұҖиҖ…并дёҚеӨҡ пјҢ жҲӘиҮізӣ®еүҚд»Қдёә0дәәжҠҘеҗҚ пјҢ еӣҙи§Ӯдәәж•°д»…5000дҪҷж¬Ў гҖӮ

жӢҚеҚ–зғӯеәҰдёҚй«ҳжҲ–дёҺеҸ—и®©дәәиө„иҙЁзӣёе…і гҖӮ жӢҚеҚ–е…¬е‘Ҡејәи°ғ пјҢ ж №жҚ®зӣёе…ізӣ‘з®Ўж”ҝзӯ–规е®ҡ пјҢ еҸӮеҠ з«һд№°еүҚйЎ»з»ҸеӨ®иЎҢе®ЎжҹҘ并确и®Өе…·еӨҮејҖеә—е®қйӣҶеӣўиӮЎжқғеҸ—и®©иө„ж ј пјҢ иғҪеӨҹиҺ·еҫ—иӮЎжқғеҸҳжӣҙжү№еҮҶжүҚиғҪе…·еӨҮз«һд№°дәәиө„ж ј пјҢ жңӘз»ҸеӨ®иЎҢе®ЎжҹҘ并确и®Өе…·еӨҮејҖеә—е®қйӣҶеӣўиӮЎжқғеҸ—и®©иө„ж јиҖҢеҸӮдёҺз«һд№°зҡ„иҮӘиЎҢжүҝжӢ…зӣёеә”жі•еҫӢиҙЈд»» гҖӮ

35%иӮЎжқғдҪңд»·1.67дәҝ пјҢ дҪңдёәжӢҚе“Ғзҡ„ејҖеә—е®қйӣҶеӣўвҖңеҗ«йҮ‘йҮҸвҖқеҰӮдҪ•пјҹжӢҚеҚ–жҳҜеҗҰдјҡеҜ№е…¬еҸёдёҡеҠЎдә§з”ҹеҪұе“Қпјҹй’ҲеҜ№жӯӨж¬ЎжӢҚеҚ–дәӢ件еҸҠеҪұе“Қ пјҢ еҢ—дә¬е•ҶжҠҘйҮҮи®ҝдәәе‘ҳеҗ‘ејҖеә—е®қйӣҶеӣўж–№йқўиҝӣиЎҢйҮҮи®ҝ пјҢ дҪҶжҲӘиҮіеҸ‘зЁҝжңӘ收еҲ°еӣһеә” гҖӮ

вҖңиӮЎдёңе°ұжҢҒжңүиӮЎд»ҪжҠөжҠјжӢҚеҚ–еұһдәҺжӯЈеёёзҡ„з»ҸиҗҘдәӨжҳ“иЎҢдёә пјҢ д»ҺдәӢ件жң¬иә«жқҘи®Іе’ҢејҖеә—е®қйӣҶеӣўиҮӘиә«дёҡеҠЎж— е…і гҖӮ вҖқ й’ҲеҜ№жӯӨж¬ЎжӢҚеҚ–д»·ж ј пјҢ жҳ“и§Ӯж”Ҝд»ҳиЎҢдёҡиө„ж·ұеҲҶжһҗеёҲзҺӢ蓬еҚҡе‘ҠиҜүеҢ—дә¬е•ҶжҠҘйҮҮи®ҝдәәе‘ҳ пјҢ зӣёеҜ№ејҖеә—е®қйӣҶеӣўиҺ·еҫ—еҲ©ж¶Ұд»ҘеҸҠдәӨжҳ“дҪ“йҮҸе’Ң规模жқҘи®І пјҢ 1.67дәҝиҝҷдёҖж•ҙдҪ“д»·ж јзӣёеҜ№еҒҸдҪҺ пјҢ дҪҶиҖғиҷ‘еҲ°жҳҜжҠөжҠје’Ңиө·жӢҚд»·ж ј пјҢ дј°еҖјд№ҹзӣёеҜ№еҗҲзҗҶ гҖӮ дёҚиҝҮ пјҢ еј•е…Ҙж–°зҡ„дәҢиӮЎдёң пјҢ еҜ№е…¬еҸёж•ҙдҪ“з»ҸиҗҘж–№еҗ‘дјҡжңүдёҖе®ҡеҪұе“Қ гҖӮ

йә»иўӢз ”з©¶йҷўй«ҳзә§з ”究е‘ҳиӢҸзӯұиҠ®еҲҷз§° пјҢ иӮЎжқғжӢҚеҚ–дёҺжӯЈеёёеёӮеңәзҺҜеўғдёӯеҪўжҲҗзҡ„дәӨжҳ“д»·ж јжңүжүҖе·®еҲ« пјҢ д»Һиҝ‘е№ҙжқҘж”Ҝд»ҳ并иҙӯзҡ„жЎҲдҫӢи§ӮеҜҹ пјҢ ж”Ҝд»ҳиЎҢдёҡйқўдёҙзҡ„дёҘзӣ‘з®ЎдҪҝеҫ—зүҢз…§д»·еҖјиҝһе№ҙзј©ж°ҙ гҖӮ дҪңд»·1.67дәҝе…ғжӢҚеҚ– пјҢ е…¶д»·ж јжңӘз»Ҹдё“дёҡжңәжһ„иҜ„дј° пјҢ д»Һзӣ®еүҚжқҘзңӢд№ҹжҳҜж №жҚ®иӮЎдёң1.6дәҝе…ғзҡ„жү§иЎҢйҮ‘йўқеҲқжӯҘзЎ®е®ҡ гҖӮ еңЁеҘ№зңӢжқҘ пјҢ жӯӨж¬ЎиӮЎжқғжӢҚеҚ–еҜ№ејҖеә—е®қйӣҶеӣўеӨ–йғЁејҖеұ•е…·дҪ“дёҡеҠЎеҪұе“Қжңүйҷҗ пјҢ дҪҶеҜ№дәҺеҶ…йғЁз»„з»Үжһ¶жһ„гҖҒиӮЎжқғз®ЎзҗҶе·ҘдҪңзҡ„зЁіе®ҡжҖ§дјҡйҖ жҲҗеҶІеҮ» гҖӮ

еҢ—дә¬е•ҶжҠҘйҮҮи®ҝдәәе‘ҳжіЁж„ҸеҲ° пјҢ ејҖеә—е®қйӣҶеӣўжӣҫз”ЁеҗҚдёҠжө·еҚіеҜҢдҝЎжҒҜжҠҖжңҜжңҚеҠЎжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңдёҠжө·еҚіеҜҢвҖқпјү пјҢ з©ҝйҖҸиӮЎжқғжқҘзңӢ пјҢ иҜҘе…¬еҸёзӣ®еүҚжҢҒжңүејҖеә—е®қж”Ҝд»ҳ100%иӮЎжқғ гҖӮ ж №жҚ®еӨ®иЎҢжҠ«йңІ пјҢ ејҖеә—е®қж”Ҝд»ҳдёҡеҠЎзұ»еһӢдё»иҰҒдёәе…ЁеӣҪиҢғеӣҙеҶ…зҡ„银иЎҢеҚЎж”¶еҚ• пјҢ д»ҘеҸҠиҰҶзӣ–жөҷжұҹзңҒгҖҒеұұдёңзңҒгҖҒзҰҸе»әзңҒгҖҒе№ҝдёңзңҒеӣӣеӨ§ең°еҢәзҡ„йў„д»ҳеҚЎеҸ‘иЎҢдёҺеҸ—зҗҶ гҖӮ

гҖҗйӣҶеӣў|еұЎйўҶзҪҡеҚ•гҖҒжҺ§иӮЎж–№иӮЎжқғиў«еҚ–ејҖеә—е®қж”Ҝд»ҳйә»зғҰзј иә«гҖ‘ж №жҚ®ејҖеә—е®қйӣҶеӣўжҺ§иӮЎж–№дәҡиҒ”еҸ‘еұ•иҙўжҠҘжҠ«йңІ пјҢ дёҠжө·еҚіеҜҢ2019е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ35.75дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ7.65%пјӣдҪҶеҸ—йҷҗдәҺиЎҢдёҡз«һдәүеҜјиҮҙзҡ„жҜӣеҲ©ж¶ҰзҺҮдёӢйҷҚ пјҢ дёҠжө·еҚіеҜҢеҪ’еұһдәҺжҜҚе…¬еҸёеҮҖеҲ©ж¶Ұ2.99дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ22.76%пјӣеҸҰжҲӘиҮі2019е№ҙжң« пјҢ дёҠжө·еҚіеҜҢ第дёүж–№ж”Ҝд»ҳдёҡеҠЎзҙҜи®Ўеёғж”ҫPOSж”Ҝд»ҳз»Ҳз«Ҝ327.25дёҮйғЁ пјҢ е…Ёе№ҙ第дёүж–№ж”Ҝд»ҳдёҡеҠЎзҙҜи®ЎеӨ„зҗҶдәӨжҳ“йҮ‘йўқдёә41493.32дәҝе…ғпјҲж”Ҝд»ҳ+з»“з®—пјү пјҢ иҫғ2018е№ҙе…Ёе№ҙеўһй•ҝе№…еәҰдёә20.96% гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[]银иЎҢе‘ҳе·Ҙпјҡеӯҳж¬ҫиҫҫеҲ°вҖңиҝҷдёӘж•°вҖқпјҢжҜҸжңҲеҲ©жҒҜзӣёеҪ“дәҺеҫҲеӨҡдәә2дёӘжңҲе·Ҙиө„](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/upload/2020/853d39c4ad136e01fcfb3249ceeb873d.jpg)

![[зҶҠеӯ©еӯҗд№җеӣӯ]д»ҺжқҘдёҚеҒҡиҝҷдёү件дәӢпјҢдәәзјҳи¶ҠжқҘи¶ҠеҘҪпјҢдәәйҷ…дәӨеҫҖ规еҲҷпјҡжғ…е•Ҷй«ҳзҡ„дәә](https://imgcdn.toutiaoyule.com/20200330/20200330145713047207a_t.jpeg)

- иӮЎзҘЁиЎҢжғ…|й“ҒзІүзҫӨеҠ д»“йҫҷеӨҙиӢұзү№йӣҶеӣўпјҢжҢҒжңүеҗӣжӯЈйӣҶеӣўпјҢдёҮйӮҰеҫ·вҖ”вҖ”еӨ©еёҲзҷҫдёҮе®һзӣҳ+еҚҲзӣҳ8.3

- з»ҸжөҺи§ҶйҮҺзҪ‘|й»‘йҫҷжұҹзңҒе·Ҙе•ҶиҒ”иөҙй‘«жӯЈиһҚиө„жӢ…дҝқйӣҶеӣўдәӨжөҒеҜ№жҺҘ

- жқӯе·һе…¬дәӨйӣҶеӣў|еҸҜи°ҲжҒӢзҲұеҸҜе“„е°Ҹеӯ©пјҢеҫҲеӨҡжқӯе·һдәәжңҖзҲұзҡ„еҸҢеұӮе·ҙеЈ«пјҢ8жңҲ8ж—ҘиҰҒиҜҙеҶҚи§ҒдәҶ

- еӨ§еҗҢйӣҶеӣў|жҒ’жҢҮеҚҠж—Ҙи·Ң0.95%жҠҘ24362.09зӮ№ жҒ’йҡҶең°дә§йўҶи·Ңи“қзӯ№

- гҖҢжҡҙйЈҺгҖҚдј еҶҜй‘«ж¶үе«ҢиЎҢиҙҝе·Іиў«е…¬иҜү жҡҙйЈҺйӣҶеӣўж”¶ж·ұдәӨжүҖе…іжіЁеҮҪ

- дёӯеӣҪй’ўй“Ғж–°й—»зҪ‘йҷ•й’ўйӣҶеӣўз„ҠжҺҘз”Ёй’ўER70S-6дә§е“ҒиҜ•з”ЁжҲҗеҠҹ

- йҰ–иҪ®|еӨ©еӣҫжҠ•иө„е®ҢжҲҗVCзҫҺе…ғдёҖжңҹеҹәйҮ‘йҰ–иҪ®еӢҹиө„пјҢйӣҖе·ўйӣҶеӣўдёәеҹәзҹіжҠ•иө„иҖ…

- иҗҘй”ҖйӣҶеӣў|жёёжҲҸеҮәжө·жҢҒз»ӯеҚҮжё©пјҢиҝҷ家公еҸёжғіз”ЁеҲӣж„ҸжңҚеҠЎеё®еҠ©жӣҙеӨҡдјҒдёҡејҖжӢ“жө·еӨ–еёӮеңә

- е°Ҹй№ҸжұҪиҪҰ|дј е°Ҹй№ҸжұҪиҪҰе®ҢжҲҗи¶…3дәҝзҫҺе…ғиһҚиө„ йҳҝйҮҢйӣҶеӣўйўҶжҠ•

- иӮЎзҘЁиЎҢжғ…|16иӮЎиҺ·20家д»ҘдёҠжңәжһ„жүҺе Ҷи°ғз ” жө·еӨ§йӣҶеӣўжңҖеҸ—е…іжіЁ