|еҢ—дә¬еҶҷеӯ—жҘјдә§дёҡеӣӯеёӮеңәејҖе§ӢеӨҚиӢҸ й«ҳдҫӣеә”йҮҸжҺЁй«ҳз©әзҪ®зҺҮ( дәҢ )

ж–Үз« еӣҫзүҮ

3300дёҮе№іж–№зұіжҳҜд»Җд№ҲжҰӮеҝөе‘ўпјҹй«ҳеҠӣеӣҪйҷ…еҚҺеҢ—еҢәз ”з©¶йғЁи‘ЈдәӢйҷҶжҳҺжҸҗеҮә пјҢ еҒҮи®ҫжҢүз…§дәәеқҮеҠһе…¬йқўз§Ҝ7е№ізұіи®Ўз®— пјҢ 3300дёҮе№іж–№зұіеҹәжң¬дёҠе°ұжҳҜдёҖдёӘжңҚеҠЎзқҖеҢ—дә¬400еӨҡдёҮе·ҘдҪңдәәеҸЈзҡ„е·ЁеӨ§еёӮеңә гҖӮ еңЁеёӮеңә规模方йқў пјҢ йў„и®ЎеҲ°2020е№ҙеә• пјҢ е…ЁеҠһе…¬дёҡжҖҒе№ҙз§ҹйҮ‘规模е°Ҷи¶…900дәҝе…ғ пјҢ е…¶дёӯз”Ізә§еҶҷеӯ—жҘји¶…иҝҮ420дәҝе…ғ пјҢ д№ҷзә§еҶҷеӯ—жҘјзәҰ250дәҝе…ғ пјҢ дә§дёҡеӣӯиҝ‘230дәҝе…ғ гҖӮ

й«ҳеҠӣеӣҪйҷ…еҚҺеҢ—еҢәз ”з©¶йғЁи‘ЈдәӢйҷҶжҳҺиЎЁзӨә пјҢ еҢ—дә¬зҡ„дә§дёҡеӣӯеҸ‘еұ•е·Із»Ҹз»ҸеҺҶдәҶиҝ‘20е№ҙ пјҢ ж•ҙдҪ“зҡ„жҲҗзҶҹдә§дёҡеӣӯеёӮеңәж јеұҖе·Із»Ҹеҹәжң¬еҪўжҲҗ гҖӮ д»Һ2016е№ҙеҢ—дә¬зҡ„еҚҒдёүдә”规еҲ’ејҖе§Ӣ пјҢ еҢ—дә¬еёӮйҖҡиҝҮдёҖжӯҘжӯҘзҡ„ж”ҝзӯ–еҜјеҗ‘еј•еҜјеҢ—дә¬дә§дёҡ规еҲ’зҡ„еҗҲзҗҶеҒҘеә·еҸ‘еұ• гҖӮ 2017е№ҙ пјҢ еҢ—дә¬жӣҙжҳҜйҮҚж–°е®ҡд№үдәҶеҸ‘еұ•йҮҚзӮ№ пјҢ еҠӣжұӮе°ҶеҢ—дә¬жү“йҖ жҲҗе…ЁеӣҪ科жҠҖеҲӣж–°дёӯеҝғ гҖӮ д»Һ2017е№ҙејҖе§Ӣ пјҢ еҢ—дә¬еёӮејҖе§ӢиҝӣдёҖжӯҘз»ҶеҢ–дә§дёҡеӣӯеҢәеҸ‘еұ•зҡ„зӣёе…іж”ҝзӯ– пјҢ еј•еҜјдә§дёҡеӣӯеҢәзҡ„еҸ‘еұ•еҗ‘й«ҳзІҫе°–иЎҢдёҡиҝӣдёҖжӯҘеҖҫж–ң пјҢ еҗҢж—¶йј“еҠұдҪҺз«Ҝдә§дёҡеӣӯеҢәиҝӣиЎҢдә§дёҡеҚҮзә§ пјҢ 并йҖҡиҝҮиҙҹйқўжё…еҚ•зҡ„еҪўејҸеҗ‘еӣӯеҢәз®ЎзҗҶиҖ…е’ҢдјҒдёҡйҮҠж”ҫдәҶжӣҙдёәжё…жҷ°зҡ„дә§дёҡиҢғеӣҙз•Ңе®ҡ гҖӮ еӣ жӯӨ пјҢ иҝҷдәӣж”ҝзӯ–зҡ„йўҒеёғдёәеҢ—дә¬жңӘжқҘжү“йҖ д»Ҙй«ҳзІҫ尖科жҠҖз ”еҸ‘зұ»дә§дёҡдёәж ёеҝғзҡ„з»ҸжөҺеўһй•ҝеҘ е®ҡдәҶеқҡе®һзҡ„ж”ҝзӯ–еҹәзЎҖ гҖӮ иҝ‘жңҹ пјҢ е…¬еӢҹREITsејҖе§ӢжҺЁиҝӣ пјҢ иҝҷд№ҹе°ҶиҝӣдёҖжӯҘжҺЁеҠЁдјҳиҙЁзҡ„дә§дёҡеӣӯзҡ„еҝ«йҖҹеҸ‘еұ• гҖӮ

йҷӨдәҶж”ҝзӯ–еҹәзЎҖеӨ– пјҢ еҢ—дә¬еңЁдә§дёҡе’Ңз ”еҸ‘еұӮйқўзҡ„жҠ•е…Ҙд№ҹеҗҚеҲ—еүҚиҢ… гҖӮ жҲӘиҮі2018е№ҙжң« пјҢ еҢ—дә¬еҶ…йғЁз ”еҸ‘иҙ№з”ЁејҖж”ҜеҚ жң¬еёӮGDPзҡ„жҜ”йҮҚиҫҫ6.2% пјҢ з ”еҸ‘еҚ жҜ”еңЁе…ЁеӣҪдҪҚеұ…йҰ–дҪҚ пјҢ иҫҫеҲ°1871дәҝе…ғ гҖӮ йҮ‘иһҚе’Ң科жҠҖдёҖзӣҙйғҪжҳҜеҢ—дә¬зҡ„ж”Ҝжҹұдә§дёҡ пјҢ д»Һ2012еҲ°2018е№ҙ пјҢ иҝҷдёӨдёӘиЎҢдёҡеңЁеҢ—дә¬зҡ„GDPзҡ„иҙЎзҢ®зҺҮ пјҢ йҮ‘иһҚд»Һ14%жҸҗеҚҮеҲ°17% пјҢ 科жҠҖд»Һ9%жҸҗеҚҮеҲ°13% пјҢ иЎҢдёҡиҙЎзҢ®жҜ”йҮҚйҖҗе№ҙжҸҗеҚҮ гҖӮ еңЁиҝҷж ·зҡ„ж•°жҚ®ж”Ҝж’‘дёӢ пјҢ еҢ—дә¬й«ҳ科жҠҖдјҒдёҡеҸҠе…¶еңЁиҒҢдәәе‘ҳзҡ„ж•°йҮҸе’Ң规模е°ҶдјҡиҝӣдёҖжӯҘеҸ—зӣҠ пјҢ иҝӣиҖҢж”ҜжҢҒеёӮеңәеҜ№дә§дёҡеӣӯеҢәзү©дёҡзҡ„йңҖжұӮ гҖӮ

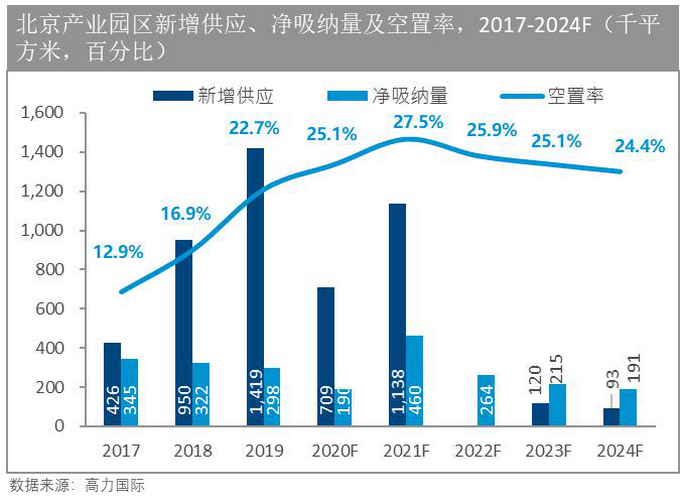

еңЁ2019е№ҙеӨ§дҫӣеә”йҮҸзҡ„еҹәзЎҖдёҠ пјҢ еёӮеңәз©әзҪ®зҺҮд»Һ2018е№ҙзҡ„17%е·ҰеҸідёҠеҚҮеҲ°2019е№ҙжң«зҡ„23%е·ҰеҸі гҖӮ жңӣдә¬й…’д»ҷжЎҘе’ҢдёҠең° пјҢ з”ұдәҺдё»иҰҒд»Ҙе…Ёзҗғ500ејәе’Ңдә’иҒ”зҪ‘еӨҙйғЁе…¬еҸёдёәдё» пјҢ ж•ҙдҪ“з§ҹйҮ‘ж°ҙе№іжҳҺжҳҫй«ҳдәҺе…¶д»–еҢәеҹҹ пјҢ 并еҗҢж—¶дә«еҸ—зқҖиҫғдҪҺзҡ„з©әзҪ®ж°ҙе№і пјҢ еҲҶеҲ«дёә9.4%е’Ң9.1% гҖӮ д»Ҡе№ҙзҡ„з–«жғ…еҺҹеӣ еҸҜиғҪдјҡеҜјиҮҙиҝҷдёӨдёӘеҢәеҹҹзҡ„з©әзҪ®зҺҮжңүжүҖдёҠеҚҮ пјҢ дҪҶеҫ—зӣҠдәҺдёӨдёӘеҢәеҹҹзӣёеҜ№ж—әзӣӣзҡ„дјҒдёҡйңҖжұӮ пјҢ з©әзҪ®зҺҮдёҠж¶Ёеә”иҜҘеңЁ3дёӘзӮ№д»ҘеҶ… пјҢ зү№еҲ«жҳҜITиҫғдёәйӣҶдёӯзҡ„дёҠең°еҢәеҹҹ гҖӮ зӣёиҫғдәҺе…¶д»–еҢәеҹҹи¶…иҝҮ20%зҡ„з©әзҪ®зҺҮжқҘи®І пјҢ иҝҷдёӨдёӘеҢәеҹҹзҡ„з§ҹжҲ·жҠ—еҺӢиғҪеҠӣ пјҢ з§ҹжҲ·иҙЁйҮҸд»ҘеҸҠиЎҢдёҡеҸ‘еұ•йғҪжҳҜеҢ—дә¬дә§дёҡеӣӯеёӮеңәдёӯжңҖеҘҪзҡ„ гҖӮ

йҡҸзқҖиҝ‘дёӨе№ҙй«ҳдҫӣеә”йҮҸйҖҗжёҗжҺЁй«ҳз©әзҪ®зҺҮ пјҢ дә§дёҡеӣӯеёӮеңәе№іеқҮз§ҹйҮ‘д№ҹиҝӣе…ҘдёӢиЎҢиҪЁйҒ“ гҖӮ е…ЁеёӮе№іеқҮз§ҹйҮ‘д»Һ2018е№ҙ134е…ғжҜҸжңҲжҜҸе№ізұідёӢйҷҚеҲ°2019е№ҙжң«зҡ„130е…ғжҜҸжңҲжҜҸе№ізұі пјҢ еҲ°2020е№ҙеә•еҸҜиғҪдјҡиҝӣдёҖжӯҘдёӢжҺўеҲ°125е…ғжҜҸжңҲжҜҸе№ізұіе·ҰеҸі гҖӮ д»Һз§ҹйҮ‘зҡ„иө°еҠҝжқҘзңӢ пјҢ е…ЁеёӮжҲҗзҶҹдә§дёҡеӣӯеёӮеңәе‘ҲзҺ°еҮәе’Ңз”Ізә§еҶҷеӯ—жҘјеёӮеңәзӣёдјјзҡ„и¶ӢеҠҝ пјҢ дҫӣеә”йҮҸй«ҳдјҒжҸҗеҚҮдәҶж•ҙдёӘеёӮеңәзҡ„дҫӣеә”еҺӢеҠӣ пјҢ ж•ҙдҪ“з§ҹйҮ‘еә”еЈ°иҝӣе…ҘдёӢи°ғйҖҡйҒ“ гҖӮ иҷҪ然疫жғ…зҡ„еҮәзҺ°д»ҺдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдәҶж–°йЎ№зӣ®зҡ„е…ҘеёӮиҠӮеҘҸ пјҢ дҪҶзӣёеҜ№жңүж•Ҳзҡ„еӨҚе·ҘеӨҚдә§иҝӣдёҖжӯҘдҝқиҜҒдәҶдҫӣеә”з«Ҝзҡ„еҝ«йҖҹжҒўеӨҚ пјҢ иҖҢйңҖжұӮеңЁз–«жғ…еҗҺзҡ„йҮҠж”ҫеҚҙзӣёеҜ№зј“ж…ўеҫҲеӨҡ гҖӮ

еңЁдёүжңҹеҸ еҠ зҡ„еӨ§зҺҜеўғдёӢ пјҢ еҠ дёҠеёӮеңәжӯЈеӨ„дәҺдҫӣеә”й«ҳеі°жңҹ пјҢ ж•ҙдёӘжҲҗзҶҹдә§дёҡеӣӯеёӮеңәзҡ„з©әзҪ®зҺҮдҫқ然дјҡйҖҗжӯҘиө°й«ҳ гҖӮ й«ҳеҠӣеӣҪйҷ…еҚҺеҢ—еҢәз ”з©¶йғЁи‘ЈдәӢйҷҶжҳҺйў„жөӢ пјҢ е…ЁеёӮеңәз©әзҪ®ж°ҙе№іеҸҜиғҪдјҡеңЁ2021е№ҙжҺҘиҝ‘28%зҡ„ж°ҙ平并и§ҰеҸҠйҳ¶ж®өжҖ§й«ҳзӮ№ пјҢ иӢҘз–«жғ…еҮәзҺ°еҸҚеӨҚ пјҢ з»ҸжөҺеӨҚиӢҸд№ҸеҠӣ пјҢ ж•ҙдҪ“йңҖжұӮдёҚиғҪеҫ—еҲ°жңүж•Ҳзҡ„йҮҠж”ҫ пјҢ дёҚжҺ’йҷӨж•ҙдёӘдә§дёҡеӣӯеёӮеңәзҡ„з©әзҪ®зҺҮдјҡзӘҒз ҙ30% гҖӮ д»Һ2022е№ҙејҖе§Ӣ пјҢ ж•ҙдёӘжҲҗзҶҹдә§дёҡеӣӯеёӮеңәдјҡиҝӣе…ҘдёҖдёӘ3е№ҙе·ҰеҸізҡ„еҺ»еҢ–е‘Ёжңҹ,з©әзҪ®ж°ҙе№іејҖе§Ӣеӣһи°ғ пјҢ ж•ҙдҪ“зҡ„з§ҹйҮ‘дёӢиЎҢи¶ӢеҠҝд№ҹдјҡе‘ҠдёҖж®өиҗҪ гҖӮ

й«ҳеҠӣеӣҪйҷ…еҚҺеҢ—еҢәз ”з©¶йғЁи‘ЈдәӢйҷҶжҳҺи®Өдёә пјҢ ж— и®әжҳҜеҶҷеӯ—жҘјеёӮеңәиҝҳжҳҜжҲҗзҶҹдә§дёҡеӣӯеёӮеңә пјҢ й«ҳдҫӣеә”йҮҸжҺЁй«ҳз©әзҪ®зҺҮдҫқ然жҳҜж•ҙдёӘеҢ—дә¬еҠһе…¬еёӮеңәзҡ„дё»ж—ӢеҫӢ пјҢ дҪҶд»ҺеӣӣдёӘдёҖзәҝеҹҺеёӮеҜ№жҜ”жқҘзңӢ пјҢ еҢ—дә¬еёӮеңәзҡ„жңӘжқҘдҫӣеә”йҮҸдҫқ然жҳҜзӣёеҜ№иҫғдҪҺ гҖӮ й«ҳдҫӣеә”йҮҸиғҪеӨҹеӨ§е№…жҺЁй«ҳз©әзҪ®зҺҮ пјҢ йҷӨдәҶжң¬иә«дҫӣеә”дҪ“йҮҸзҡ„зЎ®иҫғеӨ§еӨ– пјҢ иҝҷиғҢеҗҺд№ҹжңүж•ҙдҪ“еёӮеңәйңҖжұӮдёҚи¶ізҡ„еҺҹеӣ гҖӮ еӣ жӯӨ пјҢ дҫӣеә”иҝҮеү©еңЁдёҖе®ҡзЁӢеәҰдёҠж„Ҹе‘ізқҖеёӮеңәж–°еўһйңҖжұӮдёҚи¶ід»Ҙж”Ҝж’‘иҝҷж ·зҡ„ж–°еўһдҪ“йҮҸ пјҢ еёӮеңәж— жі•йҖҡиҝҮж–°еўһйңҖжұӮиҝӣдёҖжӯҘеҺ»еҢ–з©әзҪ®йқўз§Ҝ гҖӮ е…¶е®һиҝҷдёӘзҺ°иұЎеңЁ2019е№ҙзҡ„ж•°жҚ®дёӯе°ұе·Із»ҸжңүжүҖдҪ“зҺ° пјҢ еӣ жӯӨдёҚиғҪдёҖжҰӮиҖҢи®әжҠҠз©әзҪ®зҺҮзҡ„й—®йўҳе…ЁйғҪеҪ’е’ҺдәҺй«ҳдҫӣеә”йҮҸе’Ңз–«жғ…зҡ„еҺҹеӣ гҖӮ иҜҡ然 пјҢ з»ҸжөҺеўһйҖҹдёӢиЎҢиҝӣдёҖжӯҘйҷҗеҲ¶дәҶдјҒдёҡзҡ„ж•ҙдҪ“иҗҘ收еўһйҖҹ пјҢ дә§дёҡз»“жһ„и°ғж•ҙж„Ҹе‘ізқҖдј з»ҹдә§дёҡе’Ңж–°е…ҙдә§дёҡд№Ӣй—ҙиҝҳеӨ„дәҺж–°ж—§еўһй•ҝеҠЁиғҪзҡ„иҪ¬жҚўжңҹ пјҢ з–«жғ…йҳІжҺ§иҝӣе…ҘеёёжҖҒеҢ–йҳ¶ж®өд»ҺеҫҲеӨ§зЁӢеәҰдёҠд№ҹжҢҒз»ӯеҪұе“ҚзқҖзӨҫдјҡз”ҹдә§з”ҹжҙ»зҡ„жӯЈеёёиҝҗиЎҢ пјҢ зү№еҲ«жҳҜдҪ“зҺ°еңЁеұ…ж°‘ж¶Ҳиҙ№з«Ҝ пјҢ иҝҷдәӣеӣ зҙ йғҪд»ҺдёҖе®ҡзЁӢеәҰдёҠжҠ‘еҲ¶зқҖж•ҙдёӘеҢ—дә¬еёӮеңәзҡ„йңҖжұӮеҸҚеј№ гҖӮ еӣ жӯӨ пјҢ еҰӮжһңдёүжңҹеҸ еҠ зҡ„е®Ҹи§ӮеёӮеңәеӣ зҙ дёҚеҮәзҺ°ж №жң¬жҖ§ж”№еҸҳ пјҢ е…ЁеҢ—дә¬еёӮеңәзҡ„еўһйҮҸйңҖжұӮе°ұдёҚдјҡеҫ—еҲ°е®Ңе…ЁйҮҠж”ҫ пјҢ жүҖд»ҘеҜ№дәҺдёӢеҚҠе№ҙзҡ„еёӮеңәиЎЁзҺ°дҝқжҢҒе®Ўж…Һд№җи§Ӯзҡ„жҖҒеәҰ пјҢ жҲҗжң¬еӣ зҙ дҫқ然дјҡжҲҗдёәз§ҹжҲ·зҡ„ж ёеҝғиҖғйҮҸ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[е°Ҹи°Ұ]дёәд»Җд№ҲзҺ°еңЁзҡ„з”өи„‘еҫҲе°‘и§ҒеҲ°з—…жҜ’дәҶпјҹ](http://ttbs.guangsuss.com/image/8a9baeba499ac9329d92761d67afc907)

- дёҖеӨң|йҶүжұүеқ ж№–жјӮдёҖеӨң еӨ§еҶҷзҡ„вҖңжңҚвҖқеӯ—

- дё–з•Ң|е№ҝжҳҢиЎҢпјҡзҪ®иә«дё–з•ҢжңҖеӨ§иҺІжұ вҖңзҷҪиЎЈд»ҷеҘівҖқдёҺиҺІе…ұиҲһ

- CPI|йЈҹе“Ғдҫӣеә”е……и¶іпјҢдёӢйҳ¶ж®өеҢ—дә¬CPIжңүжңӣе№ізЁіиҝҗиЎҢ

- еҸӨеў“|жңқйҳізҫӨдј—еҸҲз«ӢеҠҹпјҒдә”еҗҚзӣ—жҺҳеҸӨеў“иҙјиў«жҠ“ иҺ·еҲ‘7дёӘжңҲ

- е•Ҷж Ү|дҪҝз”ЁдёҺвҖңжңӣдә¬е°Ҹи…°вҖқиҝ‘дјје•Ҷж ҮпјҢеҢ—дә¬дёҖйӨҗйҘ®е…¬еҸёиў«еҲӨдҫөжқғиө”еҒҝ

- иҙЈд»»|39еӨ©пјҒеҢ—дә¬жҲҳвҖңз–«вҖқж—¶й—ҙзәҝ

- дёӯе°Ҹ|жғ жҷ®иҒ”еҗҲеҢ—дә¬еӨ§еӯҰеҸ‘еёғгҖҠдёӯеӣҪеҲӣдёҡеһӢдёӯе°Ҹеҫ®дјҒдёҡеҲӣж–°жҢҮж•°гҖӢ

- ж—§зүҮ|иҝӘеЈ«е°јдёүйғЁж—§зүҮйҮҚжҳ гҖҠеҜ»жўҰзҺҜжёёи®°гҖӢеңЁеҲ—

- зҒ«иҠұ|жқЁе№ӮжІҲи…ҫејҖжқ зҒ«иҠұеӣӣжә…

- иҠұз®ӯ|иҝӘдёҪзғӯе·ҙиҠұз®ӯе°Ғйқў з»қзҫҺжғҠиүі